见习记者南深

今日上午锂电产业链牛股联创股份盘中突发公告,收到深交所下发的半年报问询函,新能源及光伏行业客户情况、应收账款坏账准备是否充足及在建工程进展缓慢等问题被问及。

因锂电上游原材料PVDF价格疯涨,联创股份7月初至今暴涨700%,今年以来涨幅更一度超过9倍,成两市最大黑马,不少股民预期其很可能成为今年首只10倍股。联创股份一个月前就发布了2021年中报,分析认为这份姗姗来迟的问询函降温炒作的用意明显。

不过由于PVDF供需严重失衡仍持续,券商还是比较看好PVDF后续价格走势及相关上市公司。今日来看,受大盘和化工板块调整拖累,联创股份开盘跳水,盘中一度拉升翻红,但收盘仍跌超10%。

六大问题被监管关注

在这份问询函中,深交所抛出六个问题,投资者比较关心的热点均有问及。

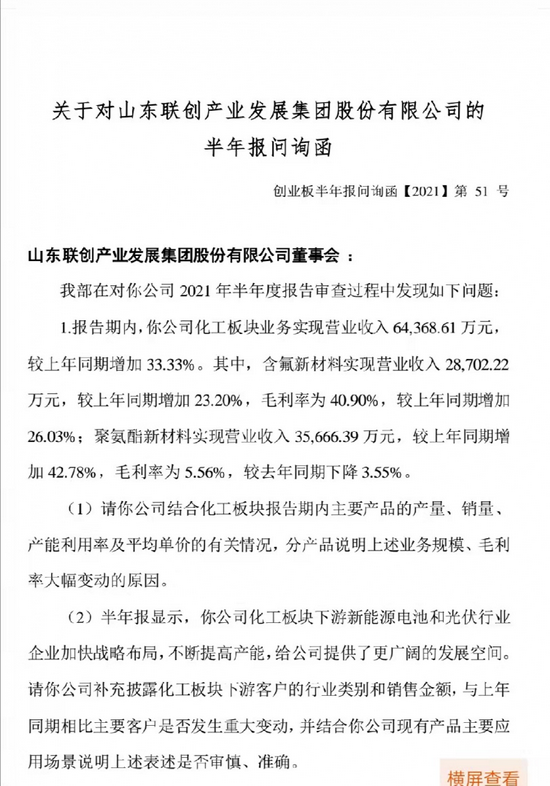

联创股份在半年报中称,“公司化工板块下游新能源电池和光伏行业企业加快战略布局,不断提高产能,给公司提供了更广阔的发展空间”。问询函要求公司补充披露化工板块下游客户的行业类别和销售金额,与上年同期相比主要客户是否发生重大变动,并结合公司现有产品主要应用场景说明上述表述是否审慎、准确。

半年报联创股份实现营业收入7.32亿元,较上年同期减少 22.70%,应收账款、应收票据及应收款项融资余额合计为3.2亿元,较上年同期增加51.41%。问询函要求公司结合采取的信用政策和结算方式、主要客户的还款意愿和履约能力、期后回款情况、近三年同行业可比公司应收款项周转情况等,说明应收款项与营业收入变动偏离幅度较大的原因及合理性,坏账准备计提是否充分。

半年报显示联创股份在建工程余额为1.54亿元,较上年同期增加47.01%,报告期内部分在建项目进展缓慢。问询函提出两点要求,一是要公司说明相关在建工程的建设是否正常推进,截至目前的建设进度,预计建成时间,后续投入资金规模及来源,以及相关在建工程是否存在减值风险。二是目前公司三个重大在建项目处于办理试生产手续阶段,问询函要公司结合上述项目全面投产后的产能、产量、目标客户、在手订单及意向订单等情况,补充说明全面投产的可行性并充分提示相关风险。

最后,联创9月22日公告收购控股子公司少数股权的情况也被重点问及。公司称拟以现金方式收购控股子昊瑞投资11.65%的股权,收购完成后间接持有山东华安新材90%股份。华安新材整体作价14亿元,交易增值率为261.86%,而公司于2019年3月购买华安新材控制权时的整体作价仅6.9亿元。问询函要求公司请补充说明本次交易的定价依据。

值得一提的是,联创股份被热炒的两大主营产品PVDF和R142b,正是来自华安新材。

有市场人士认为,联创股份8月26日就发布了半年报,监管此时才出手问询,给炒作降温的用意比较明显。不过,网友对此似乎并不担心,甚至认为是“妖股通行证”,要珍惜手中的筹码。

而从今天联创股份的走势来看,还是出现一定的调整压力,早盘在整个化工板块跳水带动下联创股份一度跌超10%,此后一度翻红,但下午随着大票一路走低,联创股份也重新回落,收盘最终跌10.67%以24.03元报收。

股价一度涨超9倍

今年以来由于锂电池需求的爆发性增长,带动联创股份主营产品之一的PVDF和R142b价格疯涨。这让过去三年还一直在亏损泥淖中挣扎的联创股份一夜之间乌鸡变凤凰。

7月初,联创股份抛出了一份预增数倍的中报业绩预告,股价一举收出3个20CM涨停。此后伴随着PVDF和R142b隔三差五提价的消息,公司股价继续沿着5日均线一路爬升,中间几乎没有像样的回调,不断创出历史新高。至昨日盘中其股价高摸29.9元,从7月初的起涨点3.36元算起,涨幅达到790%,而如果从年初的2.89元算起,涨幅达到了934%。在联创股份一路上涨过程中,不断有声音预期这匹大黑马很可能成为今年首只10倍股。

PVDF即聚偏氟乙烯,主要应用涂料、塑料、光伏、锂电等领域。PVDF具备优异的耐化学性、电绝缘性,作为正极材料、隔膜等锂电材料的粘结剂,是锂电池产业链不可或缺的关键材料之一,短期内无替代品。

从去年第四季度开始,PVDF即出现供应紧张局面,价格一路上涨。百川浮盈数据显示,锂电级PVDF产品已从今年初的11万元/吨上涨到9月23日的34万/吨,涨幅达209%,而从去年初至今涨幅更达400%,高端锂电池级PVDF报价最高达到了50万元/吨。而联创股份正是国内今年极少数有PVDF新增产能落地的公司。

另一方面,PVDF上游原材料R142b扩产受限。R142b属于第二代制冷剂,根据《蒙特利尔协定书》,发达国家已基本停止生产R142b,我国也不断削减制冷剂的生产配额。受下游PVDF需求拉动,R142b供不应求,价格已飙涨至目前的13万元/吨,年初仅2万元/吨。

券商仍看好PVDF

尽管PVDF价格涨幅已经较大,但券商对其价格走势及相关公司仍较为看好,原因是供需失衡在2022年之前都看不到缓解。

从需求端看,机构预计年内锂电池用PVDF 需求量将达到1.6万吨,相较于2020年约7000吨的需求大幅增长,但目前市场供应只能满足9000吨左右,锂电池级PVDF出现硬性缺口。从供应端来看,锂电池PVDF高要求高壁垒,扩产周期长、转产难度大,供应端存在明显缺口。

中信建投化工首席分析师郑勇分析称,目前PVDF企业仅10余家,国内企业中,东岳集团、孚诺林等企业具备锂电级供应能力,产品市场的爆火也纷纷吸引企业入局,但今年产能增量仅联创股份的3000吨,预计明年投产的东岳集团(1万吨)、巨化股份(0.7万吨)、昊华科技(0.25万吨)、孚诺林(1.25万吨)等,考虑到产能爬坡、产品验证等周期,预计也将在下半年逐步释放,锂电级PVDF供需偏紧的局面将持续到22年下半年,并对产业景气度和产品价格保持较强的支撑。

开源证券新能源团队认为,单位铁锂电池的PVDF耗用量为单位三元电池的两倍,随着铁锂电池出货量占比持续提升,带动PVDF需求持续上扬。其同样预计2021年全年及2022年上半年国内锂电级PVDF供不应求持续,价格有望持续提升,“2022年下半年各家厂商新建产能有望陆续出货,基于产能爬坡及新产品认证需要一定周期,我们认为供需紧平衡有望持续至2022年底”。

目前国内的PVDF厂家主要有东岳集团、东阳光和联创股份。

东岳集团氟化工业务国内布局最丰富,上游原材料一体化,现阶段国内享受PVDF高价格下的丰厚利润,未来氟聚物领域拟持续高投入。东阳光与璞泰来深度合作,目前PVDF产品在隔膜涂覆领域认可度高,新扩产产品落地确定性较强,有望逐步导入正极粘结剂领域,配套R142b产能有望增厚公司盈利能力。联创股份R142b是国内产能最充裕的厂商之一,自给自足无忧,外售收益丰厚,今年下半年至明年上半年3000吨PVDF产能有望逐步出货,是国内扩产最早落地的厂商,有望享受产品高价红利。

北京证券交易所来了,如何开户>>