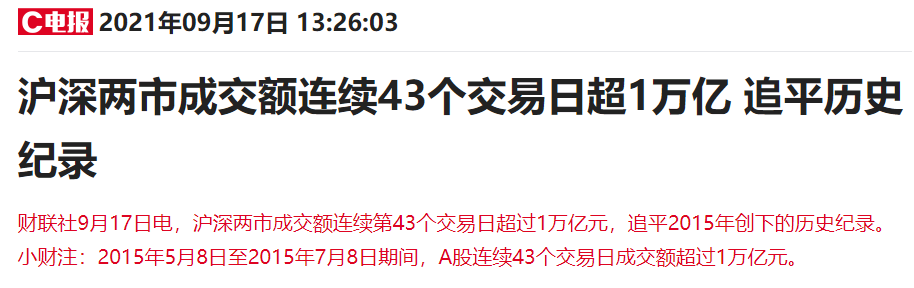

当前的A股市场,万亿成交已成家常便饭,不同属性和风格资金在底下暗流涌动,推动市场风格加速切换。

今日,调整了近两个月的医疗股,突然成了“小甜甜”,被资金疯狂追捧,截至收盘,医疗服务指数大涨5%,CRO、医疗器械指数涨超4%,疫苗指数涨幅超过3%。整体来看,医药生物板块市值一天飙升2600亿元。

个股表现更加精彩,250多亿市值的国际医学率先涨停,激发了市场人气;紧接着,900亿市值的“牙茅”通策医疗也跟着涨停了;4400亿市值的龙头老大迈瑞医疗,也被这火热的氛围带动了起来,全天大涨近9%;2800多亿市值的“眼茅”爱尔眼科,收盘也大涨近7%。此外,康泰生物涨超10%,万泰生物涨超9%,沃森生物涨超8%。

兜底增持再现,国际医学带火整个医疗板块

曾经的大牛股国际医学,凭借一则兜底增持公告,不仅拯救了自己的股价,似乎还把整个医疗板块给带起来了。

股价跌跌不休,公司老板看不下去了,号召全体员工出手增持。9月16日晚间,国际医学发布公告称,公司实控人刘建申向全体员工发出增持公司股票倡议书,倡议公司和公司的全资子公司及控股子公司的全体员工积极买入国际医学股票。

9月17日,国际医学高开高走,最终在上午11点整封死了涨停板,截至下午收盘,涨停板封单仍有9.5万手。在国际医学股价涨停后,通策医疗、安图生物、海泰新光等医疗股也跟着涨停了;就连4400亿市值的龙头老大迈瑞医疗,也跟风大涨了8.68%。

国际医学此前是一只大牛股,公司股价2020年7月3日开始启动上涨,当时的股价只有4块钱,到2021年6月2日,公司股价触及21.66元的历史新高,区间涨幅超过440%。在高位震荡20天后,国际医学于今年6月24日开始持续调整,6月24日至9月16日期间,公司股价累计跌幅高达51%,市值蒸发了239亿元。

刘建申承诺,凡2021年9月17日至10月11日期间,通过员工本人证券账户以二级市场竞价交易方式净买入国际医学的股票,且连续持有12个月以上并在职的员工,若因在前述时间期间内增持国际医学股票产生的亏损,刘建申或其指定的下属公司将以自有资金予以补偿;若有股票增值收益则归员工个人所有。

简单来说,就是“赚了归员工,“亏了算老板的”。截至目前,国际医学及其全资子公司、控股子公司现有员工总数为7966人,其中行政人员1635人,技术人员6134人,财务人员154人,销售人员43人。

国际医学表示,控股股东、实际控制人刘建申的此次倡议,是基于其对公司投资价值判断以及对企业未来发展前景充满信心,本次倡议并不与公司业绩挂钩,也与员工服务贡献无关,员工按市场价格在二级市场进行自主购买公司股票。

截至公告日,刘建申作为实际控制人,通过公司控股股东陕西世纪新元商业管理有限公司及其一致行动人,合计持有国际医学8.67亿股,占公司总股本的38.10%;陕西世纪新元商业管理有限公司及其一致行动人所持有公司股份累计被质押3.87亿股,占其所持公司股份的44.66%,占公司总股本的17.02%。经风险排查,其目前自身资信状况良好,具备资金偿还能力,目前暂未发现股份质押到期无法偿还资金的风险。

资料显示,国际医学以大健康医疗服务和现代医学技术转化应用为主业。目前,公司正在运营西安国际医学高新医院、西安国际医学中心医院、西安国际医学商洛医院等大型综合性医疗机构,同时正按三甲标准建设西安国际医学康复医院。

从业绩来看,国际医学业绩并不亮眼,2021年上半年,公司实现营收13.06亿元,同比增加104.10%,主要原因是报告期公司三大医疗院区全面投入使用后,医疗服务业务规模扩大,营业收入增加影响所致;归属于上市公司股东的净利润为亏损3.6亿元,上年同期亏损3.44亿元。

不过,多家券商近期发布的研报预计,国际医学有望从2022年开始实行盈利,国盛证券预计公司2022-2023年的净利分别为2.22、5.86亿元;太平洋证券预计公司2022-2023年的净利分别为3.94 亿元和7.38亿元;天风证券预计公司2022-2023年的净利分别为3.18亿元、5.42亿元。天风证券称,随着旗下医院就诊量持续爬升,业绩规模持续放量,股权激励深度绑定核心人员利益,公司有望成为医疗服务领域的黑马。

康泰生物也来号召增持,股价直线拉升

“也许是看到国际医学兜底增持对股价立竿见影的效果(上午涨停),康泰生物也来学样了。”有网友这样调侃康泰生物。

9月17日午间,700多亿市值的疫苗股康泰生物,突发也发出了兜底增持的公告。康泰生物公告称,基于对公司未来持续发展前景的信心,并对公司股票长期投资价值的认同,公司控股股东、实控人杜伟民倡议:在坚持自愿、合规的前提下,鼓励公司及全资子公司全体员工积极通过二级市场竞价买入公司股票。

杜伟民承诺,按照倡议的相关内部细则,凡在2021年9月22日至2021年10月29日期间净买入的康泰生物股票,且连续持有12个月以上并在职的员工,若因在上述期间买入康泰生物股票产生的亏损,由杜伟民予以补偿;增值收益则归员工个人所有。

截至2020年12月31日,康泰生物合并范围内员工总数2043人。

康泰生物表示,目前,杜伟民累计质押股份共计441万股,占其直接持有公司股份总数的2.41%,占公司总股本的0.64%。目前暂未发现股份质押到期无法偿还资金的风险,暂未发现可能引发平仓或被强制平仓的风险。

受上述兜底增持公告的影响,康泰生物股价在午后直线拉升,最高时涨幅接近16%,最终收涨10%,报112.65元/股,最新市值为774亿元。其他疫苗股也受到提振,万泰生物涨超9%,沃森生物涨超8%,智飞生物涨6.51%。

其实,1年以前,康泰生物也是一只大牛股,2019年2月1日至2020年8月4日期间,公司股价累计上涨782%,市值最高时突破1700亿元。

在高位震荡9个多月后,康泰生物于今年5月17日起持续下挫,5月17日至9月16日期间跌幅达49.73%,接近腰斩。

康泰生物主营业务为人用疫苗的研发、生产和销售,目前上市的产品有无细胞百白破b型流感嗜血杆菌联合疫苗、23价肺炎球菌多糖疫苗、重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗等,产品种类涵盖免疫规划疫苗和非免疫规划疫苗。公司为国内最早从事重组乙型肝炎疫苗(酿酒酵母)生产的企业之一,目前在深圳、北京两地设有研发和生产基地。

康泰生物的业绩曾在2017年和2018年爆发式增长,2019年起增速放缓但也维持稳健增长。2021年上半年,公司实现营业收入10.52亿元,同比增长20.95%;归母净利润为3.37亿元,同比增长29.54%。

近日,康泰生物成为全球第三家获得13价肺炎球菌多糖结合疫苗药品注册证书的企业。公司9月10日早间公告称,全资子公司北民海生物今日收到国家药品监督管理局签发的《药品注册证书》,涉及药品13价肺炎球菌多糖结合疫苗。13价肺炎球菌多糖结合疫苗是全球畅销的重磅疫苗品种,2020年辉瑞公司该产品全球销售额约58.5亿美元。

不过,上述公告并没有提振公司的股价,在公告披露当天,康泰生物股价跌了7%,随后又连续下跌了4天。

近日,有多家研究机构下调了康泰生物的盈利预测。华西证券称,暂不考虑公司新冠疫苗业绩弹性,考虑到今年新冠疫苗大规模接种影响常规疫苗业务接种,下调公司2021-2022年盈利预测,营业收入从40.15亿元/64.71亿元调整至32.70亿元/62亿元,EPS从2元/3.41元调整至1.47元/2.75元,新增2023年盈利预测,2023年营业收入75.70亿元,EPS为3.26元。对应2021年9月10日116.91元/股收盘价,PE分别为79/43/36倍,维持“买入”评级。

中信证券也表示,考虑到今明两年新冠疫苗研发费用等因素,下调公司2021-2022年净利润预测分别为10.47亿元/16.79亿元(原12.99/19.71亿元),并新增2023年净利润预测为25.94亿元,对应EPS预测分别为1.52元/2.44元/3.78元,当前股价对应PE为80/50/32倍。但同时考虑到:1)疫苗行业其竞争门槛高,最强管理法颁布后行业龙头有望实现强者恒强;2)伴随着人口老龄化、新冠疫情催化及大众健康意识觉醒,其未来业绩确定性较强;3)公司灭活新冠疫苗有望带来业绩高弹性,管线产品逐步进入收获期,参考行业可比公司估值水平,给予2022年66XPE估值,对应目标价160元/股,维持“买入”评级。

机构:关注两大方向

分析人士指出,今日医疗及疫苗股的大涨,与两大刺激因素有关:

一是:时隔一年半后,医疗板块再次出现倡议员工增持自家股票,并承诺兜底的公司。“赚了归员工,“亏了算老板的”,这种豪爽的增持倡议,往往更容易激起二级市场投资者的买入热情,提振市场人气。

二是:7月以来,医疗及疫苗股跌幅较大,风险释放了不少,而刚从锂电、稀土、煤炭等热门板块流出来的资金,需要寻找新的方向及安全垫;于是,业绩稳定增长且股价调整较为充分的医疗及疫苗股,成为资金追捧的对象。

研究机构认为,医疗产业有两大方向值得关注,一个是康复医疗服务,另一个是“互联网+医疗健康”。

开源证券表示,我国康复医疗服务行业保持较高的增长态势,2011-2018年中国康复医疗市场总消费从109亿增至583亿元,有望于2021年达到千亿市场规模,市场前景广阔。8月31日,国家医保局等八部门印发《深化医疗服务价格改革试点方案》。整体来看,试点方案的推行目的和意义为:

(1)推动医疗机构实行精细化管理、优化收入结构、提升效率,实现高质量发展;

(2)医保控费保障公立医院基本医疗需求,民营医院差异化竞争优势显现;

(3)坚持问题导向、补齐制度短板。从民营医院的角度来看,价格强监管下对规范民营医院影响不大,龙头受益,但同时对其精细化管理提出更高要求。康复医疗服务作为特色专科,是民营医院与公立医院形成差异化竞争的方向,认为在政策的鼓励支持下,康复医疗服务有望实现快速发展。

中金公司指出,数字健康主要是借助各类科技手段,将医疗健康领域各类数据、信息实现数字化及内容沉淀,并在合规范围内进行开发探索,进一步衍生出不同于传统医疗产品和医疗服务的创新医疗业务板块。行业持续扩容,造就数字健康领域万亿元级别体量规模。

1)数字健康2C端市场规模:测算得到,中国数字健康2C端业务市场规模(GMV口径下)或将于2030年达到2.0万亿-2.6万亿元(不包含商业健康险保费市场),对应2030年中国整体医疗保健支出数字化渗透率约11.3-14.5%;

2)数字健康2B端市场规模:试算得到中国数字健康2B端业务市场规模或有望于2030年接近5000亿元人民币。此外,随着医疗需求多元化和技术进步,2C/2B端业务持续丰富,催生市场规模的持续扩容。

三大炒股神器免费领取!数量有限,先到先得>>