财联社(深圳,记者 邹晨辉)讯, A股交易指针已正式转入9月,面对持续近半年的极端结构性风格行情,投资者最关心的莫过于市场是否会出现高低位切换以及市场还有哪些板块蕴含投资机会。

自今年3月份以来,以“宁组合”为代表的成长性板块(新能源、半导体、军工等)中的个股股价持续上涨,不少个股估值处在高位。而以“茅指数”为代表的价值板块(消费、地产、保险)中的个股股价一直跌跌不休,股价接连创下新低,估值处在历史低位。

展望未来,市场风格能否出现由成长性板块到价值板块的转变?安信证券表示,机构资金在年内从“宁组合”再切回“茅指数”的难度较大。从当前市场特征、景气度和政策导向来看,A股的主线依然在新能源、军工等高景气赛道及其上游原材料行业,对于周期股,未来的配置应该聚焦于需求有高景气支撑,同时供给受益于碳中和及限制高耗能等逻辑。

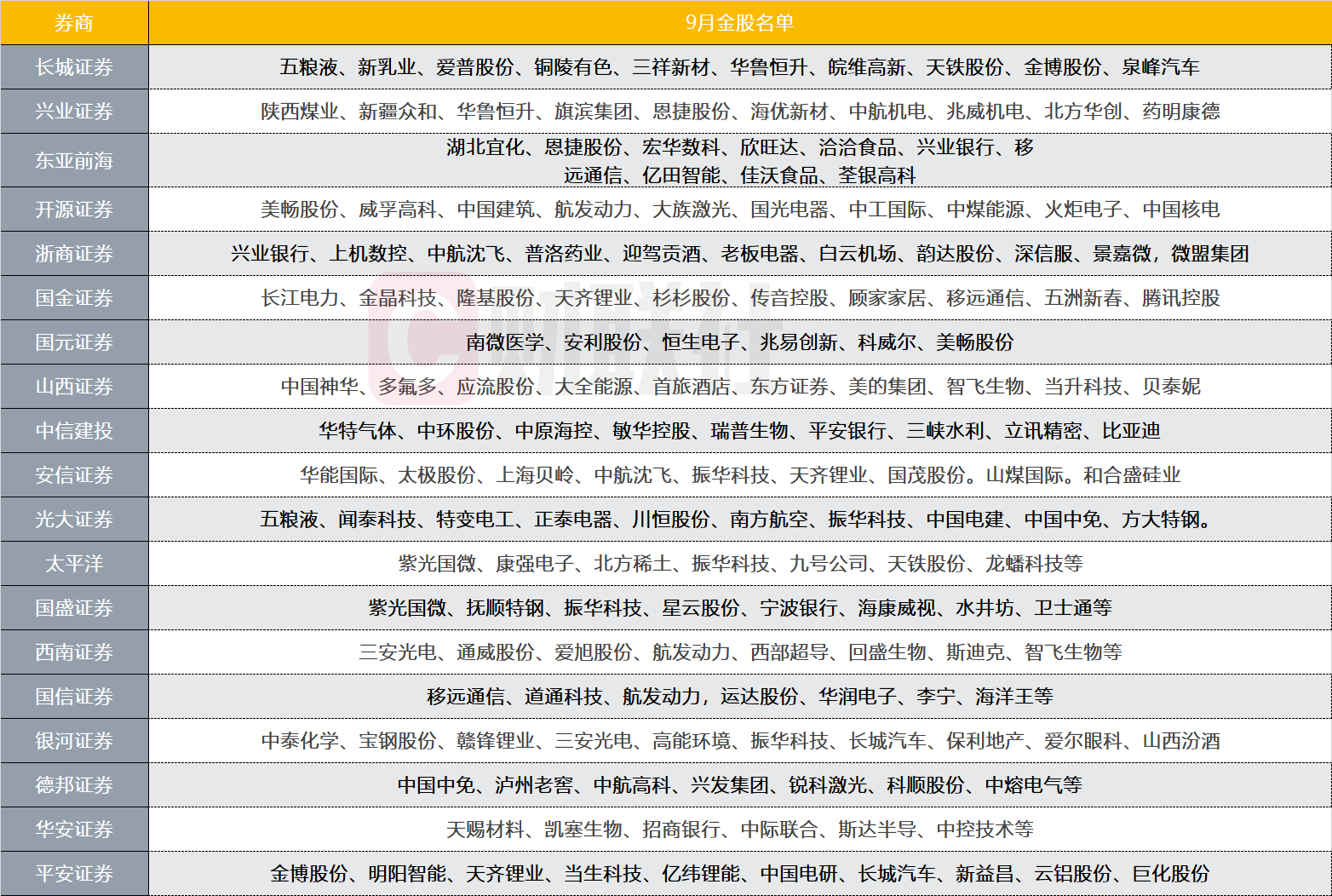

从多家券商发布的9月金股名单中可以看出,新能源行业中的个股更为被重视。据财联社记者不完全统计,截至9月2日,已有20家券商发布9月金股名单。其中新能源行业中的天齐锂业、恩捷股份被多家券商重复推荐;此外军工板块中的振华科技也受到多家券商重复推荐。

9月市场风格如何演绎?有券商称上行动力不足但无系统性风险

根据财联社记者梳理,对于9月A股市场行情走势,不少券商做出了研判。

安信证券表示,对九月市场认为应以震荡市基调来面对。从基本面预期来看,受国内地产周期下行、出口增速高位回落、疫情长尾反复等预期影响,经济下行预期进一步加强,当前政策是否足以稳住增长开始成为市场忧虑的重要因素。此外,存量基金赎回规模超预期,同时外资流入规模有限,近期增量资金规模开始低于预期,市场高成交量更多是由高换手驱动。

另一方面,偏宽松的货币政策和结构性宽信用预期也会为市场整体估值提供支撑。同时,今年许多行业已经出现显著的调整,一定程度也反应了盈利预期的下修。加上Taper预期逐步被市场消化,市场虽然上行动力不足但暂看不到系统性风险及其催化。

对于市场是否会出现高低切换风格转换,安信证券也给出了观点。

安信证券表示,A股中的一些方向因为基本面或政策担忧阻力较大,在这一政策与基本面环境下,机构资金在年内从宁组合再切回茅指数的难度较大。疫情冲击下大众消费面临较大压力,未来消费刺激政策仍需等待。金融地产低位可以阶段补涨,但因长期逻辑本质难成机构配置的主战场,短期则也还需要等待政策利空进一步出清。

平安证券也认为虽然A股短期波动加大,但并不具备系统性风险。平安证券表示,在经济复苏放缓、流动性平稳的背景下,市场整体难有全面上行动力,预计短期整体延续震荡态势,而盈利景气与改革政策均指向结构性布局。

不过,也有券商看好后续行情。兴业证券表示,展望9月份行情,国内外乌云渐开、积极信号频出,风险偏好已在修复,市场正逐步走出休整。下半年,维持“宏观有惊无险、A股先抑后扬”的判断。并且,随着稳增长、稳就业压力加大,政策宽松逐步明朗,A股正逐渐进入由先抑到后扬的过渡期。

行业配置该如何选择?

在此背景下,投资者该如何在9月进行行业配置?

据财联社记者梳理,安信证券列举4条配置思路。首先是新能源及其上游材料。首选有新能源高景气需求+碳中和高耗能供给约束的品种,如锂、工业硅、纯碱、稀土等。其次军工。“十四五”期间需求端有望保持高速增长,主机厂中报合同负债大增彰显景气,在经济下行期有望成为资金配置的重点方向。

再者中小盘成长。重点关注专精特新“小巨人”相关公司,受益于中小盘+硬科技双重风格利好。最后是新基建。当前经济下行压力上升,新基建有望获得政策青睐,重点关注新能源基建和国资云的新机会。

此外,国盛证券推荐3条配置思路。首先是业绩高增的确定性,是宏观风险最好的对冲,在其他变量走向未知的背景下,PPI的坚挺是相对更确定的宏观变量;结合对于业绩超预期的识别结果,上游景气周期、纺织制造以及部分军工领域确定性较高。

其次是未来1到3个月内,货币宽、信用紧到货币、信用双稳的趋势变化是相对确定的,不确定的只是路径和节奏,对应到股市策略上,最核心的变化就是指数表现的均衡,以及成长与价值的收敛,建议逐步增持价值板块,大消费推荐汽车、次高端白酒以及啤酒、纺服、医疗服务、疫苗;金融推荐券商、零售型银行。

三是关注新基建发力方向,重点包括:新能源基建(光伏、风电、储能、充电桩、特高压)、通信设备、国产工业软件、网络安全等。

20大券商9月金股名单出炉,涉及近200只个股

在此背景下,据财联社记者统计,截至9月2日,已有20家券商发布9月金股名单,涉及近200只个股。

从多家券商发布的9月金股名单中也可以看出,新能源行业中的个股更为被重视。比如,新能源行业中的天齐锂业、恩捷股份被多家券商重复推荐。

其中平安证券推荐天齐锂业的原因有三方面:一是新能源汽车高速发展,锂资源供给相对滞后,锂盐价格强势;二是公司控股优质固体锂矿资源,同时为全球盐湖锂龙头SQM第二大股东,锂资源优势突出,保障能力强;三是公司拥有在产锂盐产能4.48万吨,还有4.8万吨/年氢氧化锂、2万吨/年电池级碳酸锂在建项目,锂盐规模居前,受益行业高景气。

其中,兴业证券推荐恩捷股份的原因主要包括:新能源汽业务中的核心隔膜业务营收占比提升,量价齐升维持高利润;公司费用率改善显著,现金流表现良好;公司费用率改善显著,现金流表现良好,具体看2025年公司将占全球隔膜行业超50%份额。

此外军工板块中的振华科技也受到多家券商重复推荐。其中,光大证券推荐振华科技的理由是,军工电子领先企业,受益于军队现代化建设和国产化率提升。

三大炒股神器免费领取!数量有限,先到先得>>