财联社(上海,记者 刘超凤)讯,券商股昨日冲高后今日又回落,“财富管理”逻辑短线调整休息。

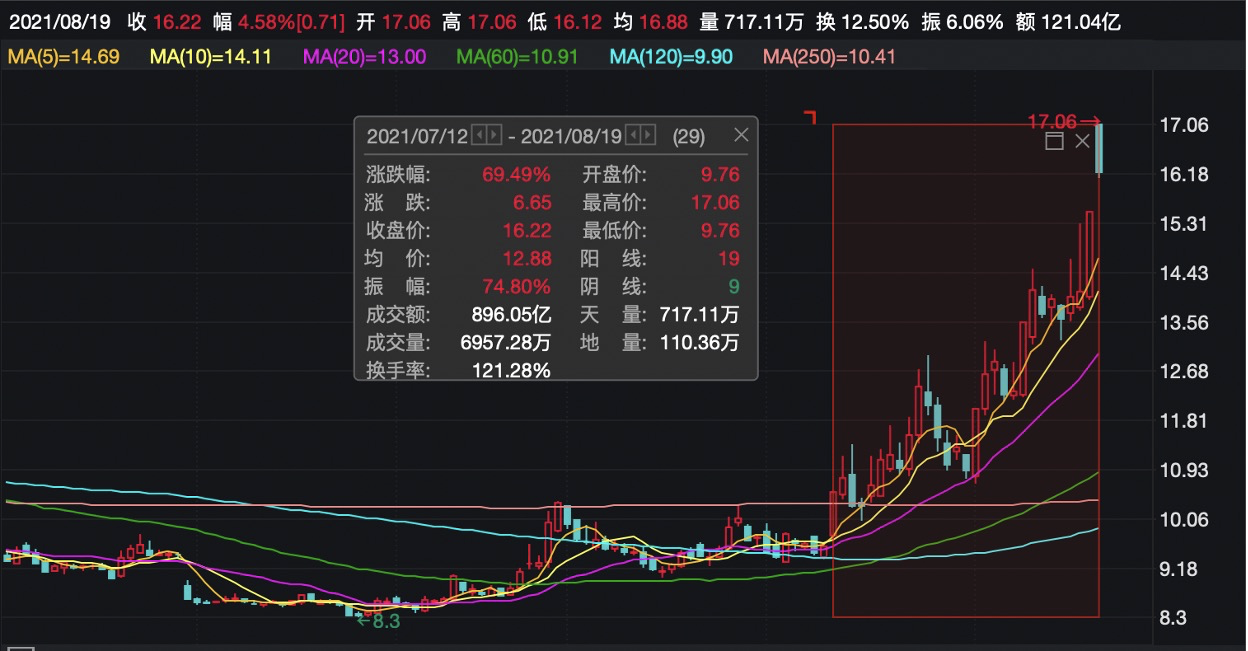

券商股的大涨没能持续,今日转为强势调整。昨天50只券商股平均涨幅超7%,6股直接封涨停板,今天进入强势调整。整体走势来看,“财富管理三剑客”东方证券、广发证券、兴业证券早盘一度逼近涨停,截至收盘,涨幅收窄,东方证券收报4.58%,广发证券收报2.01%,兴业证券收报2.14%。东方证券自7月12日封涨停板起,缓慢拉开上涨趋势, 29个交易日内涨幅69.49%。

在资管新规、注册制改革等多项重大政策利好下,社会资金流向从地产市场逐渐转向权益市场,资本市场“蓄水池”扩容;新富人群和机构不断涌现出理财需求,财富管理成为未来非常重要的赛道。而在财富管理业务布局突出的券商正被资金确认并追捧。

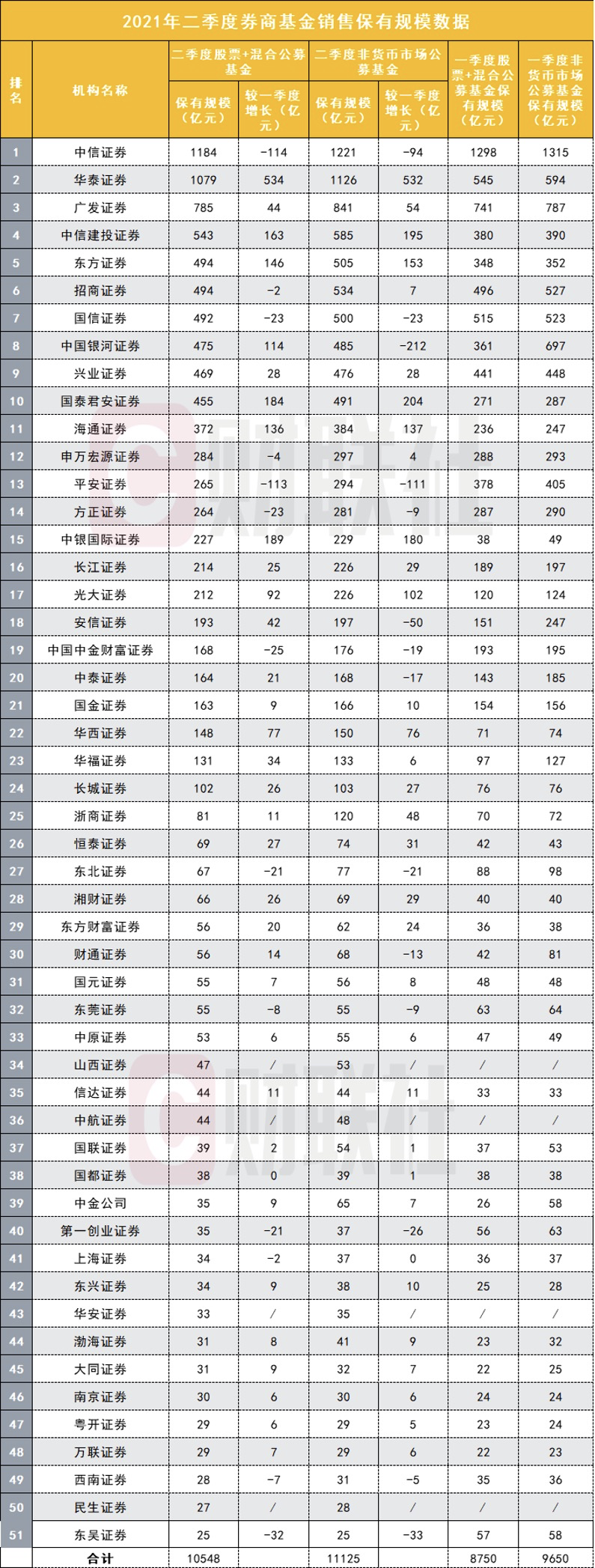

这其中,东方证券财富管理业务的利润占比77.5%,行业最高;广发证券、兴业证券的这一指标分别为41.8%、42.9%。这三家券商通过控股、参股方式持有公募基金,并在基金代销业务上相对领先,2021年广发证券、兴业证券、东方证券代销基金业务净收入分别为6.38亿元、3.78亿元、2.99亿。中基协公布的2021年二季度券商基金销售保有规模排名中,广发证券、东方证券、兴业证券分别排名证券行业第3位、第5位、第9位。

券商非银分析师普遍认为,财富管理属轻资本业务,享受估值溢价,随着券商财富管理业务的日益成熟,或将成为券商穿越市场周期的力量,提升券商估值。

“三剑客”强势调整

继昨日证券板块齐齐飞升之后,财富管理“三剑客”东方证券、广发证券、兴业证券今日股价再度走强,但板块出现分化。8月19日,长城证券二度封涨停板,东方证券、广发证券、兴业证券早盘一度逼近涨停。截至收盘,东方证券涨4.58%,广发证券涨2.01%,兴业证券涨2.14%。

券商板块近日再体现“牛市旗手”作用。8月18日,券商股全线暴涨,申万分类下50只券商股平均涨幅6.63%,东方证券、广发证券、兴业证券、西南证券、财达证券、长城证券六股封涨停板,中信建投、东吴证券、中金公司涨幅均超过9%。

券商板块飞涨,投资者目光纷纷看向了东方证券,事实上,东方证券已经趋势上涨了一个多月。从7月12日封涨停板起,东方证券正式开启上涨趋势,29个交易日内(7月12日至8月19日)涨幅69.49%,4个涨停板,成交额896亿元,换手率121.28%。

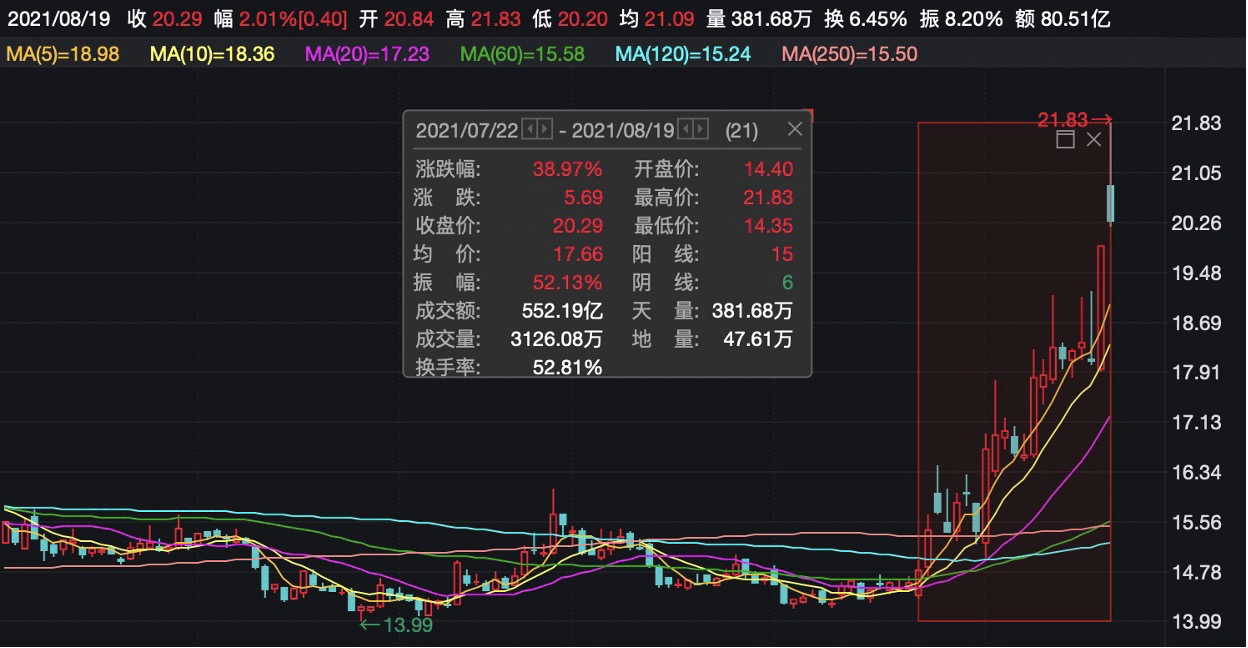

东方证券拉开升势的10天后,广发证券股价开始回升。广发证券21个交易日内(7月22日至8月19日)涨幅38.97%,成交额552.19亿元,截至8月19日,报收20.29元。

“财富管理”逻辑是什么?

东方证券、广发证券、兴业证券齐齐封涨停板,板块下跌又能企稳,直指“财富管理”逻辑。

未来,财富管理赛道是重要赛道。随着金融开放、资本市场各项重大改革,资金的流向将发生变化,股市这个“蓄水池”将扩容以容纳更多社会资金;另一方面,新富人群和机构涌现了巨大的理财需求。

根据招商银行和贝恩公司联合发布的《2021中国私人财富报告》,2020年,中国个人持有的可投资资产总体规模达241万亿人民币,2018-2020年年均复合增长率为13%,高净值人群数量达到262万人。甚至于上市公司也要学理财,2021年,17家上市公司耗资16.27亿元认购21家私募旗下产品。整个社会的资金需求、资产供给在迅速发展,最直接的结果是,公私募的规模在近一两年快速增长。

作为资本市场中介,券商在财富管理方面将发挥举足轻重的作用。其中,东方证券、广发证券、兴业证券因财富管理业务突出,被称为“财富三剑客”。据研讯社,东方证券财富管理业务的利润占比77.5%,行业最高;广发证券、兴业证券的这一指标分别为41.8%、42.9%。

公募基金行业已迎来“春天”,这三家券商通过控股、参股方式持有公募基金,这不仅作用在利润贡献上,还完善了母公司的综合实力和差异化优势。据天眼查,东方证券全资持有东证资管、35.41%参股汇添富基金,广发证券全资持有广发资管、54.53%控股广发基金、22.65%参股易方达基金,兴业证券全资持有兴证资管、51%控股兴业全球基金、9.15%参股南方基金。

另一方面,财富管理转型在销售端的重要赛道已经明晰,券商纷纷在基金代销业务上“秀肌肉”。广发证券、兴业证券、东方证券在基金代销业务上相对领先,2021年代销基金业务净收入分别为6.38亿元、3.78亿元、2.99亿。

中基协公布的2021年二季度券商基金销售保有规模排名中,广发证券、东方证券、兴业证券分别排名证券行业第3位、第5位、第9位。广发证券二季度权益(股票+混合)公募基金规模785亿元,非货公募基金规模841亿元。东方证券二季度权益(股票+混合)公募基金规模494亿元,环比增加146亿元;非货公募基金规模505亿元,环比增加153亿元。兴业证券二季度权益(股票+混合)公募基金规模469亿元,非货公募基金规模476亿元。

作为财富管理业务的重要试点,目前东方证券、兴业证券均入闱第二批基金投顾业务资格。广发证券尚未获得基金投顾试点资格。基金投顾业务目前并非“全权委托”,仍属于投资咨询服务,但未来的投资范围和服务边界有可能拓宽。因此,基金投顾团队搭建及投顾综合服务能力,将在基金代销业务上拉开很大的距离。

“财富管理”逻辑是伪逻辑吗?

为什么市场开始炒“财富管理”逻辑?财富管理转型是证券行业近年来的战略方向,是资管新规下权益资产大发展的必然结果。而财富管理意味着券商从“交易思维”转向“保有思维”,注重客户数量和客户资产保有量,这是券商收入、利润的基本盘,稳定且能持续创造流动性。

据券业人士分析,券商因为部分重资产业务一直不被市场赋予高估值,而财富管理业务是轻资产业务,适用于PE估值方法;自营、衍生品等重资产业务则适用于PB估值法,其实是可以分开的。

换言之,谁能先从财富管理转型中走出来,谁的财富管理业务占比高,谁就更能获得市场的高估值。

信达证券非银分析师认为,随着居民财富增长和金融工具日益丰富,投资者对专业财富管理服务需求日益强烈,券商在资产端、策略端和产品端具备独特优势,有望在与银行和第三方平台的财富管理竞争中脱颖而出。财富管理属轻资本业务享受估值溢价,伴随行业财富管理转型日益成熟,财富管理优势明显的券商估值与有望随ROE共同提升。

中航证券非银分析师认为,财富管理是以客户多元化需求为核心开展的综合性服务,对市场行情依赖性较小,一旦与高净值客户建立了良好的关系,其价值创造能力将得到大幅提升。因此对于周期性较强的券商而言,财富管理业务具有较高的抗周期能力,可以有效提升券商估值。

兴业证券徐一洲团队认为,当前阶段财富管理转型成为行业投资驱动力,具体来看:

1)基金投顾试点扩容;2)基金业协会披露代销基金保有量引领行业风向;3)平安银行、招商银行等零售银行通过降低销售费率发力财富管理业务;4)上海市政府明确提出支持公募基金上市,从海外经验来看轻资本的公募基金估值中枢高于传统综合型投行。因此当前股价驱动力在于高景气和低估值的错配在财富管理催化下的修复,广发证券、东方证券等大财富业务(代销+资管+公募+私募股权)收入利润占比较高的公司年初至今相较行业跑出显著超额收益。展望未来,财富管理或将成为券商穿越市场周期的力量,行业投资将从追求弹性演绎至追求成长性。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>