01

市场回顾与分析

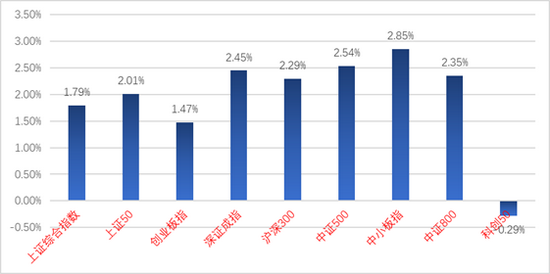

上周A股走势震荡幅度减小,总体上行。多数指数均上涨,前几周表现强势的科创50指数小幅下跌。

图1:A股主要指数周涨跌幅

(资料来源:wind,统计区间:2021/08/02-2021/08/06)

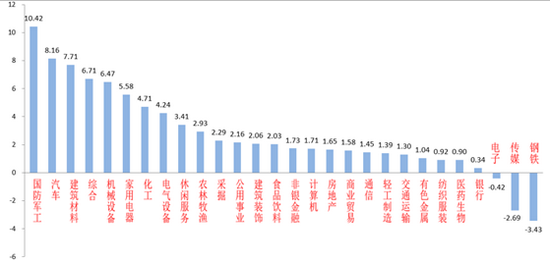

分行业来看,28个申万一级行业中有25个上涨。国防军工(+10.42%)、汽车(+8.16%)、建材(+7.71%)板块位居涨幅前三,钢铁(-3.43%)、传媒(-2.69%)和电子(-0.42%)居跌幅前三。

图2:申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/08/02-2021/08/06)

国防军工板块中报业绩预期高增,且在“十四五”背景下具有不错的业绩确定性,估值处于历史中低位区间,引发资金进入。

汽车板块受益于国家政策支持,新能源汽车发展迅猛,赛道具有高成长性,资金持续炒作。

02

策略观点

上周A股震荡幅度降低,总体上行。行业热点保持轮动。多数指数和军工、汽车、建材等板块表现较好,市场内资金博弈情况有所缓和。

上周A股止跌反弹,资金面中性偏松,政治局会议提及积极财政政策和跨周期调节,提振了市场情绪,尤其导致市场对下半年基建托底经济的预期增强,相关顺周期板块顺势上涨,场内资金的博弈行为有所减少。对中长期方向,我们继续维持偏乐观态度。

对于市场,我们继续维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。对于中报季会重点关注。同时,继续关注以下方向:

1、受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

2、在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源材料、储能、汽车、光伏和部分有色化工,建筑建材行业的优质标的。

3、核心赛道中能够维持高景气,业绩超预期的品种。

注:数据截至日期2021/08/06;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。