出品:大眼楼管

作者:肖恩

近两年来,老牌房企新华联风雨飘摇的日子可不好过!

由于全资子公司湖南新华联建设工程有限公司未能如期偿还厦门国际北京分行、中铁信托的债务5.03亿、3.62亿元,被强制执行拍卖相关执行财产。不过,其在京东网司法拍卖的持有的长沙银行3.14%的股票,却最终流拍。银行股作为资本市场的“三傻”之一无人接盘。

而事实上,更换会计事务所的新华联还面临中信银行的债务诉讼,控股股东所持股份全部被司法冻结,资产被查封冻结的诸多不利局面。

2020年的疫情仅仅是压垮新华联控股流动性的最后一根稻草,新华联的根本问题还是步子迈的太大,而且可能迈错了。

摊子铺的太大:5大板块布局

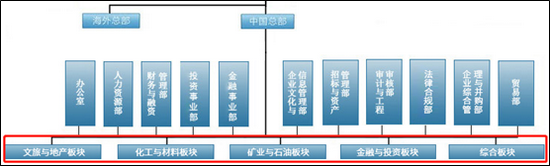

新华联集团创立于1990年,自己称是已成为涵盖文旅与地产、矿业、石油、化工、新能源、投资、金融、陶瓷、娱乐业、园林、酒业等多个产业的大型现代企业集团。看上去新华联集团的业务庞杂,涵盖的领域繁多,下属可以概括为5大板块,分别为文旅与地产板块、化工与材料板块、矿业与石油板块、金融与投资板块、综合板块。

与不少房地产公司围绕主业开发业务推动“房地产+”的多元化布局不同,新华联集团的各业务之间的协同效应并不强,而且都是重资产投入。在创业31年后,竟然被一场突如其来的疫情压垮了。

2020年受新冠肺炎疫情影响,新华联控股出现流动性风险,部分债务到期未清偿,进而面临多家债权人的“收伞”,并在去年5月份成了债权人委员会。但一年过去了,新华联公告的相关司法拍卖、股权冻结、诉讼公告、资产查封的消息越来越频繁,债权人委员会的进展似乎并不乐观。

A股上市公司新华联文旅发展股份有限公司是新华联集团旗下聚焦在房地产开发的平台,业务始于1992年,但是直到2020年销售额仍仅有71.19亿,共计开发楼盘仅100个,都未能进百亿规模。

可以说新华联文旅是“起了大早赶了个晚集”。为了跻身行业前列,新华联文旅试图从单一“开发商”向“开发商+运营商+服务商”转型,按照“地产+文旅+金融”的定位,新华联文旅目前旗下布局了四大景区:长沙铜官窑古镇、芜湖鸠兹古镇、西宁童梦乐园、四川阆中古城,还拥有16家星级酒店和一家旅行社,但创收情况人不容乐观。

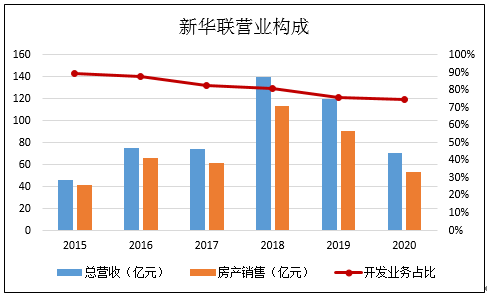

在近几年总营收持续下滑的大背景下,新华联除物业开发以外的业务并没有承担起增长的重任,开发业务占比仍然占比70%。此外,从公司2020年不足百亿的销售业绩及64.5亿元的合同负债看,未来几年新华联可供结转创收的潜力也不大。

2020年底新华联文旅账面的固定资产及房地产投资达到146亿元,同期文旅综合产生的11.12亿元,再扣除相关的折旧、管理、销售、财务税收费用,文旅综合项目的回报率并不乐观。整个新华联文旅的盈利及现金流创造能力也堪忧,2020年亏损净利润率仅为-17.32%,以往正常的2019年净利润率也仅有7.37%。自2017年以来,新华联文旅每年的现金额净增加均为负,也就是说,新华联一直在失血,主要是自持物业的投资支出还有偿还债务的资金流出。

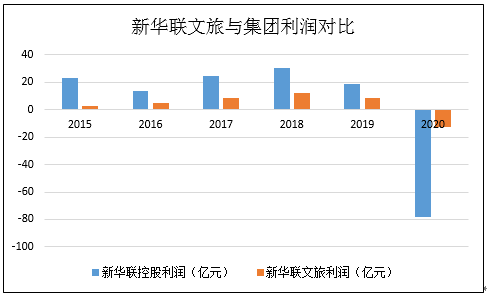

新华联文旅如此,整个新华联集团也好过不到那里去。公司官网显示,新华联控股集团的总资产达1000亿元,而新华联文旅超过500亿,而集团其余包括矿业、石油、化工等重资产投入的业务也不乐观。

新华联文旅盈利能疲软的情况,其占集团的利润之比却在增加,这从侧面反映出集团的其余业务表现实在下滑的。此外,2020年新华联文旅亏损12亿,而集团亏损78亿,地产板块意外的重资产业务损失惨重。

堪忧的自身造血能力,使得新华联控股的资产负债率从2015年的67.8%飙升至2020年的82.53%,加杠杆的游戏在2020年疫情下玩崩了。

运营大幅改善,亏损却持续扩大?

面对行业洗牌阶段,不同的房企选择不同的方向。有的围绕在房地产开发周围多元化,有的从开发转自持运营,有的直接选择轻资产化运营。

新华联文旅显然走了自持运营的道路,在确立了“文旅+金融+地产”的发展定位后,公司试图将文旅产业打造成战略支柱型产业。但自持运营的模式在2020年都遇到了较大的挑战,新华联文旅也不例外,在本来就疲软的2019年营收再次同比大幅下滑,分别达到-14.37%、-40.91%。

在去年低基数的情况下,今年不少房企均实现了非常靓丽的同比增长数据,而令人意外的是,新华联近日披露的半年业绩预告竟然是亏损预告。公司在预告中称,在各文旅项目经营数据向好的情况下,公司仍然预计亏损7-7.5亿元,甚至较去年疫情期间的亏损5.65亿元,情况更加糟糕。

公司给出的原因是,部分房地产项目因疫情反复、市场环境等原因销售未达预期;部分已售项目未能按计划实现交付,无法结转收入和利润;本期已结转的产品多为低毛利产品,导致销售毛利下降;公司文旅项目由于折旧等固定成本高,影响了公司利润水平,但本期景区的入园人数和收入均同比实现大幅增长。

从这个公告里,我们可以看出这么三点信息:

1. 今年上半年的疫情并不是影响施工结转的原因,从绝大多数同行的经营数据竟可以看出来,新华联的这个原因,逻辑上站不住脚,这其中或许是由于资金紧张,施工难以为继。

2. 此外,查看公司去年底的合同负债,仅有64亿元,即使全部交付,营收增速也聊胜于无,而且项目利润率也不高。

3. 文旅项目仍有大体量的折旧(侧面反映公司将文旅项目列为了固定资产),折旧对于公司文旅项目的盈利能力影响还是显著的。

既没有资金、也并没有充足的需要交付的项目,这或是新华联上半年业绩不振的主要原因。而在目前公司面临债务危机的背景下,更难以有足够的资金盘活公司的业务,这或在一定程度上形成恶性循环。

逾期、冻结、拍卖……新华联的路在哪里?

截至2020年12月,新华联文旅资产负债率83.45%,账面有息负债约229.98亿元,庞大的债务产生的利息费用占息税前利润的比例高达354.84%,货币资金占短期债务比例仅有0.28,速动比率为约0.19,短期偿债压力巨大。

唇亡齿寒,集团在去年5月份爆出债务逾期后,新华联文旅的状况也不好过。

截至2021年4月28日,新华联到期未偿还的借款本金约为16.13亿元,部分仍未签订相关的展期协议。以至于公司全资子公司湖南新华联建设因债务逾期被强制执行拍卖参股的长沙银行股份。

流动性危机最容易形成连锁反应,近日新华联文旅公告中信银行因公司下属银川新华联债务逾期,诉至银川中级人民法院,并要求新华联立即偿还本应2028到期的债务3.5亿元。

更加糟糕的是,出去新华联控股持公司股份被全部冻结外,由于债务纠纷,新华联自身也存在新增资产被查封、冻结的情况,具体如下:

项目旗下的资产,尤其是存货资产,被冻结后更是压小了新华联的自身转圜的空间。

新华联控股因涉足诸多协同性并不强的重资产领域,且包括房地产文旅板块在内的各业务发展的并不理想,新增现金流的能力均面临较大考验。高杠杆率游戏能玩下去的根本是业务也是高盈利,否则一有风吹草动就必然面临流动性危机。

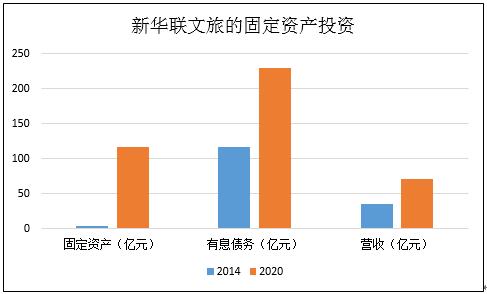

集团公司给予的流动性支持没有了,新华联文旅的债务危机只能依靠自己,而其自身因为近年来持续砸钱文旅业务,固定资产自2014年的4.12亿,5年间就飙升至2019年的120.84亿元,增长了近30倍,债务也水涨船高。而应收则仅仅从35亿升高至70.84亿元。

事实上,新华联早在几年前就开始意识到流动性紧张的问题。在2018年公司就与华融、信达等资产管理公司筹划债务紧张解决方案。

从公司的现金流也能看出来,公司基本不怎么拿地,尽量保证经营现金流为净流入。筹资现金流从2017年就开始了持续流出,显示公司在持续偿还此前几年猛增的债务。而让新华联雪上加霜的是,在2018面公司就面临债务紧张的时候,公司的投资活动现金流仍然在净流出,叠加2020年疫情则成了压垮新华联这艘大船的最后一根稻草,尽管2020的投资现金流支出仅有2.32亿元,基本停止了,但为时已晚。

目前看,新华联或许只能通过变卖资产才有可能渡过难关。

牛市来了?如何快速上车,金牌投顾服务免费送>>