来源:中金策略

政策稳中趋松,对市场有利

——海外中资股周报(2021年7月12日~7月18日)

报告发布时间:2021年07月18日

摘要

两周前央行宣布下调存款准备金率令市场猝不及防,导致投资者担心经济增长面临的实际压力可能明显大于外在表现,才导致政策“急于”出手应对。虽然2季度经济增速并非完全向好,且增长不平衡和结构性挑战犹存,但显然没有市场担心得那么糟糕,缓解了市场的担忧。往前看,高基数效应下增速趋缓、经济复苏不平衡以及上游价格处于高位对下游需求和成本的挤压等结构性压力仍值得关注。我们认为这些政策将为经济增长提供支撑,而且有助于应对经济增长面临的挑战。

另一方面,上周值得注意的另一个变化是监管动向。从长期角度来看,一旦不确定性利空落地,新经济中具有独特性的龙头企业仍然存在吸引力。另外,我们认为在当前这一大的政策环境下,港股市场有望成为内地企业海外上市和已上市公司回归的主要目的地。

投资建议上,我们认为均衡配置成长和价值板块、并适当向成长板块倾斜可能是短期较为合理的一项选择。成长板块中估值较为合理而且具备增长确定性的部分投资标的有望出现适时投资机会。我们建议超配信息技术、大消费、医疗保健、部分制造业、油气以及多元金融板块,同时低配地产、保险和公用事业板块。

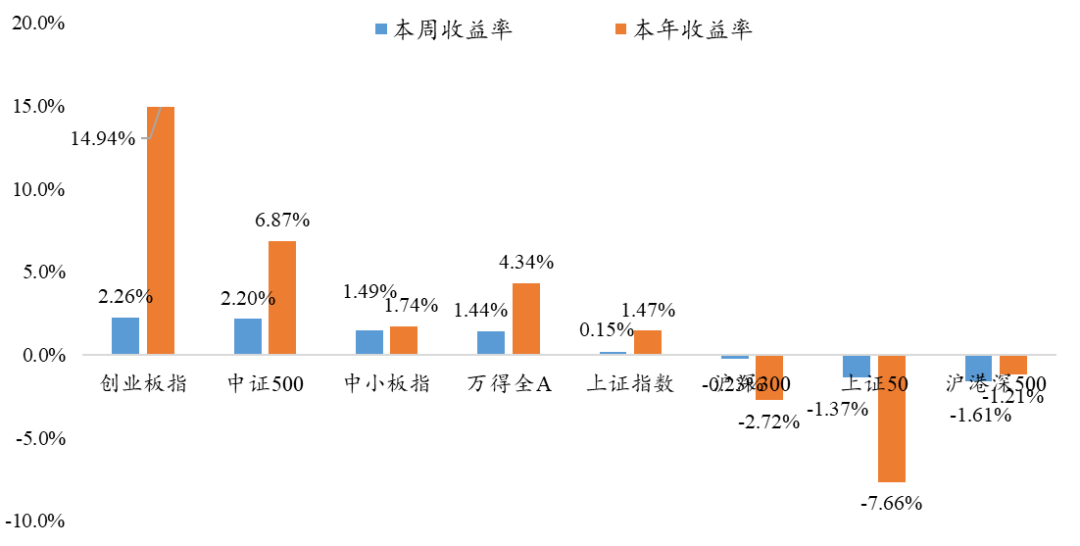

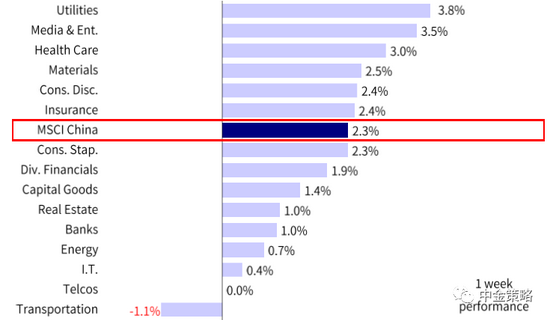

市场回顾:虽然有关网络安全监管的政策不确定性犹存同时2季度经济数据喜忧参半,但上周投资者情绪边际有所改善,进而推动海外中资股市场从低点反弹。整体来看,恒生国企指数领涨2.7%,恒生科技、恒生指数和MSCI中国指数分别上行2.5%、2.4%和2.3%。板块方面,几乎所有板块均上涨。其中,公用事业板块涨幅居前,达3.8%,传媒娱乐、医疗保健和原材料板块分别上涨3.5%、3.5%和2.5%。相反,交通运输板块下跌1.1%、电信服务持平,表现相对落后。

MSCI中国指数上周上涨2.3%;公用事业、传媒娱乐和医疗保健板块领涨

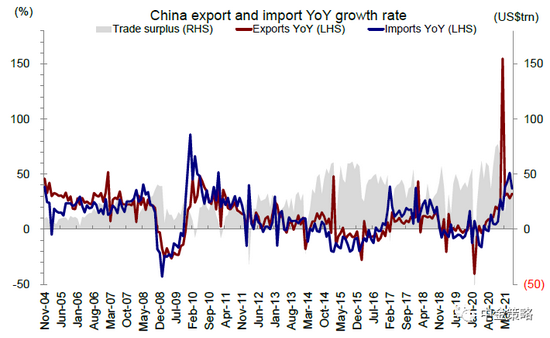

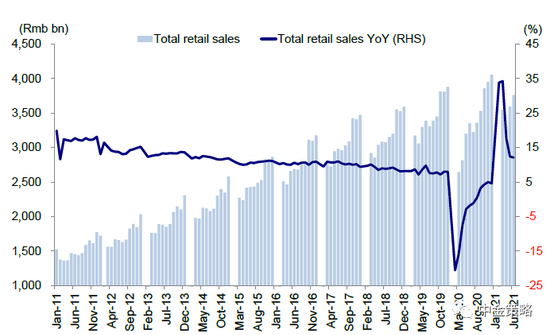

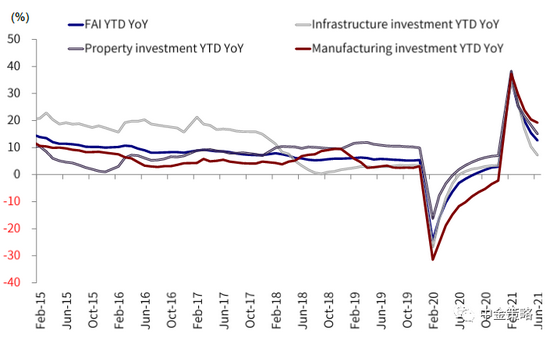

市场展望:两周前央行宣布下调存款准备金率令市场意外,导致投资者担心经济增长面临的实际压力可能明显大于外在表现,才导致政策“急于”出手应对。在此背景下,6月份和2季度经济数据备受关注。虽然整体情况喜忧参半,但2季度经济数据并没有像央行突然降准后市场担心的那么疲弱,缓解了市场的部分担心。具体来看,中国2季度GDP同比增长7.9%,略低于8%的市场预期。其中,6月进出口持续强劲,出口同比增长32.2%,较5月份27.9%的增速有所加快,而进口同比增长36.8%(5月同比增速51.1%);消费进一步发力,6月份社会消费品零售总额同比增长12.1%;固定资产投资也好于预期,主要得益于制造业、尤其是高新技术制造业投资表现强劲。不过,工业增加值不及市场预期,环比放缓;服务消费和房地产增长也同样趋缓。

整体来看,虽然2季度经济增速并非完全向好,且增长不平衡和结构性挑战犹存,但显然没有市场担心得那么糟糕,缓解了市场的担忧。往前看,高基数效应下增速趋缓、经济复苏不平衡以及上游价格处于高位对下游需求和成本的挤压等结构性压力仍值得关注,而这也是降准和保障性租赁住房等近期政策陆续出台的一个背景和原因。我们认为这些政策将为经济增长提供支撑,而且有助于应对经济增长面临的挑战。

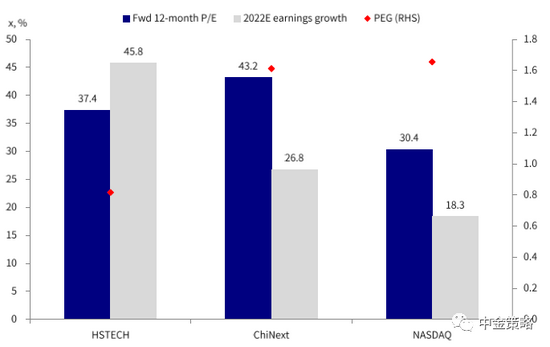

另一方面,上周值得注意的另一个变化是监管动向。上周国家网信办等七部门进驻某网约车企业开展网络安全审查。另据报道称,两家互联网巨头为应对近期监管要求考虑逐步互相开放生态系统[1]。诚然,我们认为监管可能继续是新经济板块特别是其中龙头公司的波动和不确定性来源之一,可能影响市场整体表现。但是从长期角度来看,一旦不确定性利空落地,新经济中具有独特性的龙头企业仍然存在吸引力。更不用说恒生科技指数0.82倍的PEG,较A股创业板指数和纳斯达克市场的1.61和1.66倍相比存在明显优势。另外,我们认为在当前这一大的政策环境下,港股市场有望成为内地企业海外上市和已上市公司回归的主要目的地。

海外环境方面,6月份美国CPI意外大幅上升引发市场对通胀问题和政策提前收紧的新一轮担忧情绪。但美联储主席鲍威尔在对美国国会发表证词时阐述的鸽派言论部分缓解了这一忧虑。我们预计美联储将维持鸽派立场,建议投资者密切关注7月份FOMC会议。

投资建议上,在国内外不确定性犹存的背景下,我们认为均衡配置成长和价值板块、并适当向成长板块倾斜可能是短期较为合理的一项选择。我们认为成长板块中估值较为合理而且具备增长确定性的部分投资标的有望出现适时投资机会。总体来看,我们建议超配信息技术、大消费、医疗保健、部分制造业、油气以及多元金融板块,同时低配地产、保险和公用事业板块。

恒生科技指数PEG与全球其它股指相比仍然存在吸引力

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

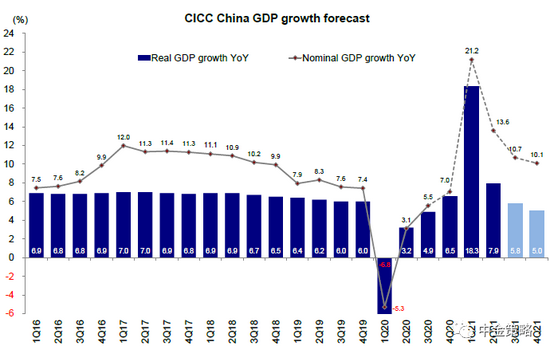

1)宏观:2季度中国经济增长数据喜忧参半,但没有此前市场担心得那么疲弱;结构性不平衡问题犹存。中国2季度GDP增长7.9%、2021上半年增长12.7%,其中第二产业持续快速增长,同比增速达到7.5%。具体来看,首先,6月份进出口数据表现好于预期。6月份出口同比增速(以美元计价)从5月份的27.9%进一步攀升至32.2%,超出市场预期,主要得益于全球对机电产品需求较为强劲。由于进口价格持续增长,6月进口同比增长36.8%(vs. 5月增速51.1%)。其次,消费复苏进一步发力。6月社会消费品零售额达到3.76万亿元,同比增长12.1%,两年平均增速4.9%,与5月相比高出0.4个百分点。第三,固定资产投资保持强劲。1-6月固定资产投资同比增长12.6%,主要得益于在出口强劲、利润较高以及投入价格大幅增长推动下制造业投资增速加快。今年6月和上半年制造业固定资产投资同比分别增长16.4%和19.2%。不过,工业增加值表现弱于预期。6月份规模以上工业增加值同比增长8.3%,与5月份8.8%的增速进一步边际降速。具体到细分行业,公用事业和高科技制造业持续强劲,而服务和地产行业增速出现放缓。

今年2季度和上半年中国GDP分别增长7.9%和12.7%

6月份中国出口和进口(以美元计价)同比分别增长32.2%和36.8%

6月份社会消费品零售总额同比增长12.1%

1-6月份固定资产投资同比增长12.6%

2)互联网监管压力依然存在,而与此同时中国考虑豁免赴港上市企业进行数据安全审查。上周五国家网信办等七部门进驻某网约车企业开展网络安全审查。另据报道称,两家互联网巨头为应对近期监管要求考虑逐步互相开放生态系统。

海外上市中资企业监管力度加大近期对美国市场中概股和香港市场成长板块带来不确定性。虽然我们认为具体细节问题仍然需要政策细则进一步明确,但香港作为新经济企业上市聚集地以及已上市企业回归的重要市场,有望从中受益。

3)香港市场上调股票交易印花税政策将于8月1日起实施。上海交易所发布公告称,根据香港联交所公告,自2021年8月1日起,香港市场的股票交易(包括港股通)印花税将从按成交金额双向收取的0.1%上调为0.13%(取整到元,不足一元按一元计)。基于2020年香港股市日均成交额1300亿港元(港股通日均成交额72.9亿港元),我们判断此次印花税上调0.03%将推动日交易成本上升约3,900万港元,对实际交易成本边际性影响很小。

4)南向资金重新转为净流入,海外资金连续第46周保持流入势头。虽然监管不确定性挥之不去,但上周南向资金重新转为净流入,日均流入规模1.19亿港元。腾讯、小米和中海油遭遇抛售压力,净流出资金达到77亿港元。与此同时,海外资金连续第46周流入海外中资股市场。具体来看,海外注册基金中8亿美元的资金上周流入海外中资股市场,与此前一周的2亿美元相比流入速度有所加快。

投资建议:如上所述,我们预计市场短期将进行盘整消化国内外不确定性,同时有关境外上市和网络安全的监管政策值得密切关注。我们然仍建议均衡配置,可适当向成长板块倾斜。我们认为成长板块中监管风险较低而且具备增长确定性的个股有望出现长期投资机会。我们建议超配信息技术、大消费、医疗保健、部分制造业、油气以及多元金融板块,同时低配地产、保险和公用事业板块。长期来看,我们认为中国“先进先出”并回归疫情后新常态,将推动市场重新关注中国内在的长期结构性趋势(如消费和产业升级)所带来的投资机遇,如电动汽车、新能源(包括太阳能)、科技硬件、半导体、大消费以及医疗生物等。

重点关注事件:1)中国经济数据;2)新冠疫情在个别地区反弹;疫苗接种进度;3)国内外货币政策立场的转变;4)中美关系。

资料来源:彭博资讯、EPFR、Factset、万得资讯、中金公司研究部

[1]https://www.scmp.com/tech/big-tech/article/3141284/alibaba-tencent-move-closer-cooperating-user-services-under-beijings

文章来源

本报告摘自:2021年7月18日已经发布的《政策稳中趋松,对市场有利》

分析师:王汉锋,CFA SAC 执证编号:S0080513080002 SFC CE Ref:AND454

分析师:刘 刚,CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人:寇 玥 SAC 执业证书编号:S0080120120022 SFC CE Ref:BRH427

牛市来了?如何快速上车,金牌投顾服务免费送>>