热点栏目

热点栏目 摘要:还是有些担忧

撰文"张银银&编辑|欣欣然

7月13日晚间,我国“快递一哥”顺丰控股,发布了“2021年半年度业绩预告”。

预计2021上半年,顺丰控股归属于上市公司股东的净利润,6.4亿元-8.3亿元。

其中,第二季度预计净利润为16.29亿元-18.19亿元,杠杆游戏注意到,相较于一季度亏9.89亿元——上市以来的首度亏损,可以算度过了最艰难的岁月。

有朋友就说,价格战打完了,大投入整得差不多了,顺丰的好日子又要来了。果真如此吗?作为顺丰老用户、爱好者,结合数据谈点看法。

1、盈利能力逐步恢复,二季度业绩基本符合预期,不过还是有些担忧

尽管二季度净利润转正,上半年总体也实现了盈利,但业绩预告披露:

预计归属于上市公司股东的扣除非经常性损益的净利润(以下简称“扣非净利润”)为-53,000万元至-40,000万元,其中第一季度扣非净利润为-113,385 万元,第二季度预计扣非净利润为60,385万元至73,385万元。

业绩预告做了阐释,非经常性损益项目主要为公司将位于佛山、芜湖、香港的三项物业资产的权益转让至顺丰房地产投资信托基金的处置收益,以及政府补助。

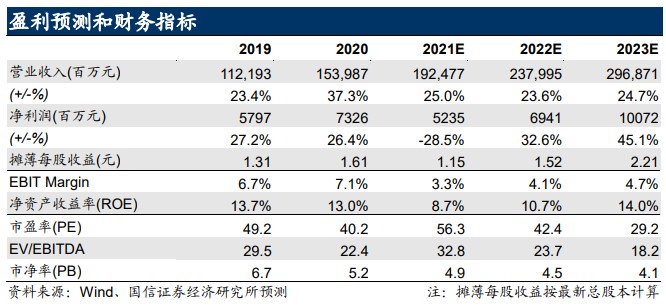

图表来源|国信证券(特此感谢)

图表来源|国信证券(特此感谢)如顺丰控股所言:

第一,加速多元业务板块的市场开拓及网络资源投入(包括中转场地及自动化设备、干支线运力等),夯实运营底盘、提升处理产能,以缓解前期产能瓶颈并支撑各项业务未来快速发展,该等投入导致公司成本阶段性承压。

第二,经济型快递产品增长较快,因该部分产品定价偏低,一定程度影响整体毛利率水平。

第三,因今年第一季度春节期间响应原地过年倡导,公司给予留岗员工充分的关怀和激励,收派员、仓管员、中转运作员等春节期间在岗人员数量与薪酬成本明显增加,也对公司盈利能力带来临时一次性影响。

好消息也有3点,杠杆游戏简单说一下:

第一,部分产能瓶颈得到缓解,资源利用率、营运效能等环比稳步回升。

第二,加强成本精细化管控,伴随业务量的增长带动固定资产成本摊薄,规模效应有所体现。

图表来源|西南证券(特此感谢)

图表来源|西南证券(特此感谢)第三,在第二季度生鲜时令旺季助推下,盈利性较好的时效快递业务量环比回升。

最终实现了2021年第二季度,预计扣非净利润较第一季度环比增加17.377亿元- 18.677亿元,业绩环比好转。

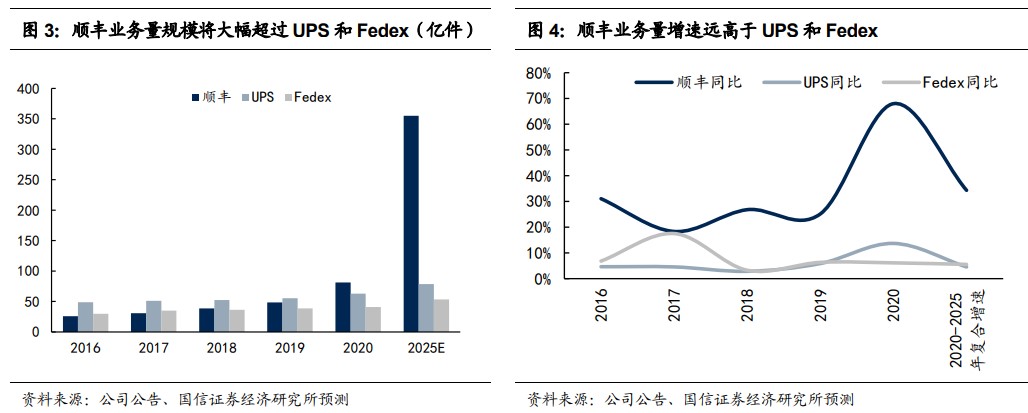

国信证券认为,电商消费升级是长期趋势,中长期来看,顺丰的时效业务仍然有望恢复至较快增长区间。

其在研报中甚至说:

在中国不断发展、追赶美国的大背景下,中国物流龙头也逐步在缩小与美国物流龙头的差距。对比美国快递龙头,我们认为顺丰控股在业务规模、公司业绩以及公司市值三方面上都有很大的增长空间,具有比肩UPS和Fedex的发展潜力。

国内快递单价又远低于美国快递单价,因此目前顺丰的收入规模(2020年1500亿元)仍然远低于UPS(2020年5500亿元)和Fedex(2020年4900亿元)。

国信证券预测2025年顺丰收入体量有望超过4000亿元(未考虑兼并收购的预期),与UPS和Fedex的收入规模差距将会快速缩小。

图表来源|国信证券(特此感谢)

图表来源|国信证券(特此感谢)不过,西南证券也有自己的担心,电商消费增速下降、资本开支超预期、收购进展不及预期、新业务培育不及预期。

国信证券则担心,顺丰控股的时效快递增长不及预期;成本控制低于预期。

安信证券的忧虑是,资本开支投入力度超预期;时效快递增速放缓;成本管控不及预期;新业务拓展不及预期等。

浙商证券则提示,证券资本开支超预期;收购进度不及预期;特惠件利润率不及预期。

光大证券认为,宏观经济波动风险导致快递需求下降;行业竞争超预期导致单票收入下滑,进而影响公司利润水平;募集资金投资项目以及收购实施进展低于预期。

总结起来,大家都担心投入太多回报不足,单票继续下滑。

2、不堪回首的至暗时刻

回到3个月前,4月9日,顺丰跌上热搜!

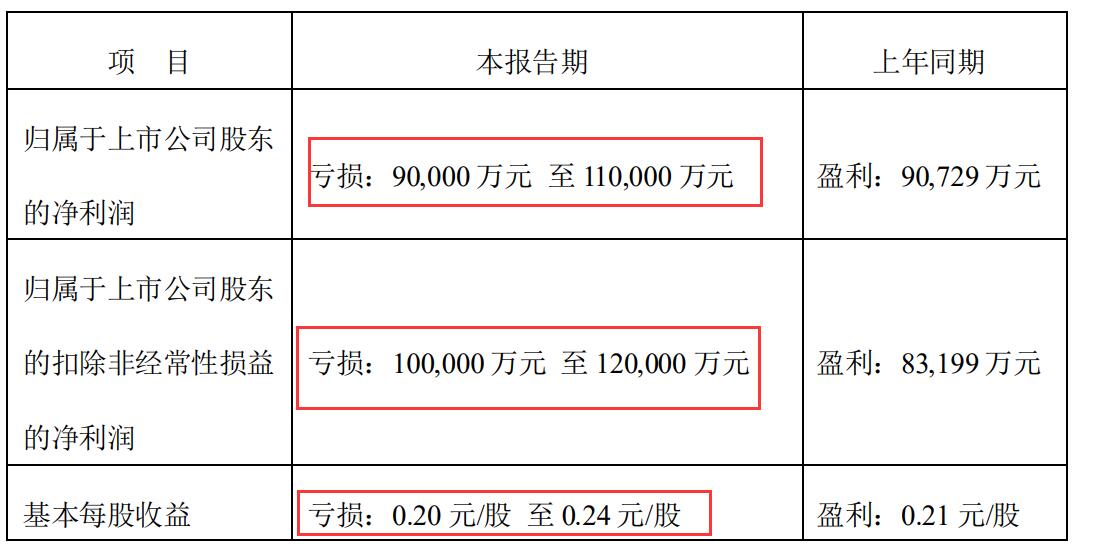

当天早上开盘,顺丰控股一字板跌停,股价创近当时的8个月新低,市值缩水约370亿元。

原因是就在4月9日早盘之前,顺丰控股官宣了其2021年一季度业绩预告,让投资者大跌眼镜。顺丰预计第一季度净亏损9亿-11亿元,上年同期可是盈利9.07亿元。

对于意外巨亏,顺丰当时给出的理由是:

2021年第一季度,公司围绕进一步提升综合物流服务、供应链解决方案能力的发展方向,继续加大新业务开拓及资源投入力度、整合并优化资源、夯实运营底盘,该等投入将导致公司成本短期承压。

当时顺丰也列出了承压的五大方面,杠杆游戏简单概括下,分别为:

1、继续加大新业务的前置投入:烧钱多了;

2、去年疫情业务量增速迅猛,导致速运多环节出现产能瓶颈:不得不增加临时资源投入以承接增量,至成本承压;

3、资源整合初期,存在重叠投放;

4、春节不打烊期间,给在岗人员补贴创历史新高;

5、散单业务增长低于预期,公司电商件毛利承压。

上述五方面,导致顺丰一季度巨额亏损。针对这些问题,顺丰给出了解决方案。比如:

新业务后续将逐步释放格局红利和规模红利;产能升级后,预计在今年下半年开始释放规模效益;今年第三季度资源整合等也将初见成效;持续扩大资源协同复用,优化成本效率等。

由此来看,似乎除了4、5点之外,前3点都是短期影响,且长期是利好。

后续顺丰控股投资者关系总监陈希文也公开回应:季度(亏损)不是长期的问题,只是投入一下加大了,二季度利润会好起来。

以及“运力很多是租用的,价格波动,一下贵了很多,我们始料未及。还有件量变化方面的影响。目前(运输)网络刚性成本比较多,有些件量没有预期多,摊分不均匀。”

现在回头去看,基本如此。

2020年,顺丰的毛利率从2019年的17.42%降至2020年的16.35%;速运部分表现不错,2020年实现利润总额122.84亿元,但快运分部亏损了11.58亿元,其他分部亏10.64亿元。

速运表现不错的背后,是价格战导致的单票利润承压。2020年顺丰的速运物流业务单票收入为17.77元,远高于行业平均水平,但同比下滑将近19%。

激烈的竞争之下,券商以及各界担忧的顺丰单票收入下滑问题,如何解决,如何提升利润,未来始终是个问题。

3、市值蒸发3000亿,冲击同城业务拟上市

7月14日,顺丰控股股价强势,报收67.3元,涨了2.65元,涨幅高达4.1%,盘中一度涨幅8%。

当然,即便如此,目前3000亿元出头的市值,也比此前高峰低了3000亿元,可谓腰斩。

尽管预计上半年净利同比下降78%-83%,但好歹业绩在回正。且,有利好消息:

鄂州花湖机场预计将于2021年底启动校飞。顺丰之前抛出了定增计划,主要聚焦于空网起飞、陆网升级和智慧网络的打造。一旦鄂州机场建成,将成为亚洲第一、世界第四的货运枢纽机场,成为顺丰航空快件运输的全国核心枢纽。

在杠杆游戏看来,这是一个非常有想象力的事情。

顺丰控股的想法和布局还有很多,比如各大物流产业的上市浪潮此起彼伏,在京东物流刚刚上市不久,顺丰同城日前也正式向港交所递交了招股书。

同城即时配送港股第一股?很有可能。

回溯起来,2016年,顺丰同城诞生于顺丰同城事业部,2019年10月,从顺丰集团拆分,实现独立化、公司化运作,并推出“同城急送”品牌,在全国200余座城市覆盖同城配送网络。

招股书披露,顺丰同城收到的订单总数由2018年7.98千万笔增至2019年2.1亿笔,并进一步增至2020年7.6亿笔,复合年增长率为208.7%,根据艾瑞咨询报告,同期即时配送服务行业的复合年增长率27.0%。

顺丰同城急送在2021年初已经完成了B轮融资,3月份顺丰对其增资了4.09亿元,投前估值为90亿元人民币。

不过杠杆游戏注意到,暂时不盈利、亏损。

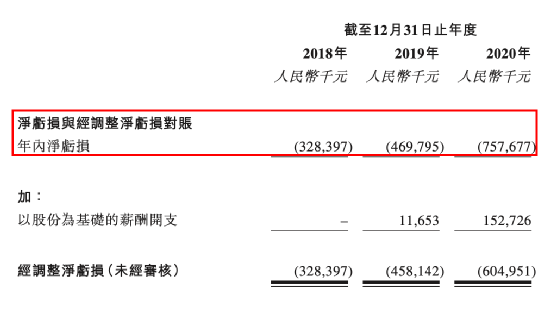

从招股书的披露看,2018-2020年,顺丰同城营收分别为9.93亿元、21.1亿元、48.4亿元,年内亏损及综合亏损总额为3.3亿元、4.7亿元、7.6亿元。

虽然不赚钱,顺丰同城及时配送服务业务营收增长不错。

从2018年的9.9亿元,增长至2020年的48.4亿元,业务营收占比由100%略微下降至99.97%。

2020年公司亦从其他中获得收入,主要与线上团餐服务平台有关。

这是在和某某团、某饿了的(外包)骑手们搞一样的事啊。

截至2021年5月31日,顺丰同城急送平台注册的骑手超过280万名,注册商家数量达53万名,用户数达1.26亿。

这个行业竞争激励,达达已经上市,还有美团配送、蜂鸟……

不否认,顺丰同城起步虽然不早,但行业基础和基因不错。

三通一达们也盯上了这个市场,未来有意思。

作为顺丰的老用户,顺丰也是我一直欣赏的公司。无论如何,祝福顺丰控股,也祝福顺丰同城。

最重要的是,希望可以好好搞,回报大小股东。

牛市来了?如何快速上车,金牌投顾服务免费送>>