本文来自微信公众号“兴证全球基金”

具有10余年基金配置经验的林国怀,是业内资深FOF基金经理之一,如果用八个字概况他的投资风格,可以说“光而不耀,静水流深”。

林国怀现任兴证全球基金FOF投资与金融工程部、养老金管理部总监。银河证券统计数据显示,林国怀管理4只FOF基金,总管理规模超过120亿(截至2021年一季度末)。截至2021年3月31日,兴全安泰平衡养老三年持有FOF成立以来,任期回报54.82%,超越同期业绩基准10.49%,居同期同类第1(1/13,银河分类,截至2021/3/31)。截至2021年3月31日,他与基金经理丁凯琳共同管理的兴全优选进取FOF是目前市场上领先同类的口碑之作,成立1年多以来实现回报38.12%,居同期全市场FOF第1(1/86,银河分类,截至2021/3/31),期间最大回撤仅为8.82%,同类平均最大回撤9.37%(2020/3/6-2021/3/31)。最大回撤控制在同类平均水平以下,追求良好业绩的同时,兼顾投资者的持有体验。

那么,林国怀是如何构建基金组合的?他的投资理念是什么?

我们与林国怀先生进行了两个多小时的深入交流,听他讲述十余年基金配置中总结出来的投资心得,并整理成文字与各位分享。

以下是从交流内容中整理出的一些金句,后文还有完整版访谈。

“基金投资跟打仗一样,防守和进攻同样重要。积跬步,方能至千里。”

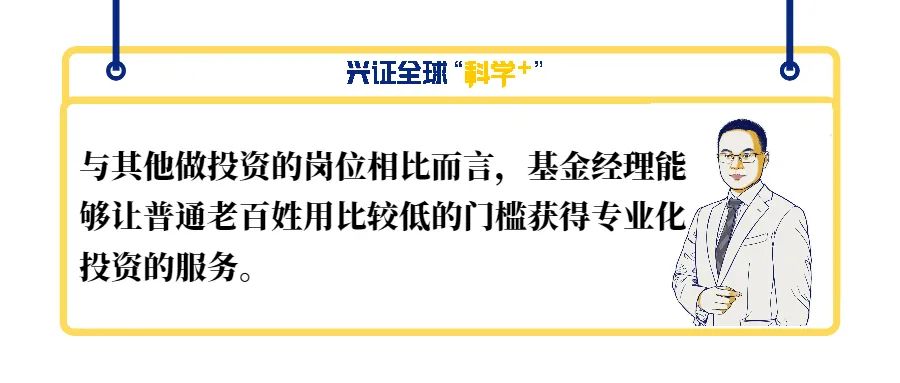

“与其他做投资的岗位相比而言,基金经理能够让普通老百姓用比较低的门槛获得专业化投资的服务。基金经理做好他的工作,不仅可以提升个人投资水平,也会对整个社会产生正向回报。基金经理的工作是很有社会价值的。”

“不依赖常胜将军,以有竞争力的组合,应对不断变化的市场风格。”

自我认知

问:请问一下,您之前读书的专业和研究背景,对您现在投资有什么影响?

问:请问一下,您之前读书的专业和研究背景,对您现在投资有什么影响?林国怀:我本科学的是理工科,研究生学的是数量经济学,所以在分析时,可能会更多采取偏量化的思考方式。我一般喜欢用数据说话,用数据来验证问题。2007年毕业以后,我进入基金行业,在第三方基金研究平台工作一年半之后,进入保险公司做基金研究,并在2009年开始从事基金投资,所以我的整个从业经历都与基金投资和研究相关。

因为更熟悉基金,所以我在投资中,主要以投资基金为主。在我之前的投资组合中也会涉及像股票、债券、可转债、股指期货等投资标的,但是基本上只是在存在套利、打新或具有显著性价比的特殊情况下,才会进行配置。

问:您觉得基金经理这个职业最吸引你的地方是在哪里?林国怀:与其他做投资的岗位相比而言,基金经理能够让普通老百姓用比较低的门槛获得专业化投资的服务。如果基金经理能做好他的工作,不仅可以提升个人投资水平,也会对整个社会产生正向的回报,所以我觉得基金经理的工作是很有社会价值的。

问:您觉得FOF基金经理和普通基金经理有什么区别?林国怀:我个人认为,FOF基金经理和普通基金经理的差异主要体现在投资目标上:FOF是为投资者提供服务,通过相对比较均衡的搭配、组合,力控波动,争取让净值曲线相对更加平滑。长期来说,我的目标是能够让投资者提升投资体验。

与普通权益基金相比,我希望自己管理的FOF力争收益的同时,在控制回撤、波动等方面表现更加优秀。

目前市场上基金数量比较多,对于普通投资者来说,很难选择、搭配合适的基金组合。所以,我希望通过FOF这种投资方式,帮助投资者选择市场合适的产品,用相对比较低的门槛帮助大家进行投资。

问:请问您有比较欣赏的历史名人吗?林国怀:我比较欣赏达芬奇、牛顿,因为他们不仅仅精通某一领域,他们是把握了自然的规律,然后在诸多行业中融会贯通,这是很让我欣赏的一点。

问:除了投资之外,您平常还有什么兴趣爱好?林国怀:在生活中,我比较喜欢做数据收集,我喜欢整理某一个行业或者某一个领域的数据库。我觉得,如果你完整地整理出某一个行业的数据,那么你对这个行业的理解肯定比很多人要深刻得多,所以我比较喜欢做这样的事情。除此之外,我也比较喜欢一些技术方面的工作,比如说计算机、电子一类。

基金选择

问:请问您认为什么是“好基金”?

问:请问您认为什么是“好基金”?林国怀:在我看来,好的基金是最后能让我赚到钱的基金。有些基金虽然收益率高,但是波动较高,我可能挣不到钱,这种基金对我来讲不是“好基金”。

具体来讲,我选择的基金具有以下特点:

1、 基金经理的投资风格必须是稳定的,同时投资逻辑是自洽的,

2、 基金经理的盈利模式是清晰的,是我能够理解的。如果从长期角度验证来看,某种盈利模式长期表现是不好的,我就不会因为它短期表现很好,就去买这只基金。

3、 我不是特别在意基金经理短期收益率的排名,我更希望选择一些能够拿得住的基金。所以对于部分主题基金和某些热点基金,我不会选择投资。

问:在选择基金时,您会有所偏好吗?林国怀:在基金投资中,我没有太大偏好,就是有时会和同业观点相反。可能是性格原因,往往大家追求的产品,我可能觉得没有那么好;而大家都不关注的产品,我觉得这个产品可能会有值得挖掘的亮点。我不依赖常胜将军,而是会关注旁人不太注意的基金,通过构建有竞争力的组合,应对不断变化的市场风格。

我希望自己能够长期持有手里的基金,正如广大投资者都认可的道理:基金投资赚不到钱,是因为自己经常高买低卖。所以我们要把这种错误的投资方式颠倒过来,坚持长期持有。

问:在基金投资中,您更看重基金经理的收益能力还是控制回撤的能力?林国怀:在投资中,我会更看重基金经理的收益能力,其次再看他控制回撤的能力。如果一只基金只是回撤很低,但是并没有较好的长期业绩,我也不会选择投资的。从长远的角度来看,FOF基金经理会选择长期具有可持续盈利模式的基金,通过组合的方式给投资者提供波动率更低,投资体验更优的产品。

在回撤方面,我对我的FOF有回撤要求,但是对我自己选择的基金没有特殊的回撤要求。因为一些好的基金有时回撤可能也会很大,比如某些是我们定位的高成长型基金经理,他管理的基金可能波动比较大,这是我们可以接受的。因为最后我会通过分散配置基金的方式,降低组合整体的回撤和波动。

问:请问您在什么的情况下,您会选择卖出基金?林国怀:在以下三种情景下,我会选择卖出基金:

1、 在两位基金经理风格相似的情况下,如果有性价比更好的基金,或者是规模更适合基金经理进行操作的基金的话,我会选择性价比更优或者是规模相对更加适中的品种。

2、 在基金经理的投资风格和盈利模式发生变化时。之前我买入基金时,是因为基金经理背后的投资风格和盈利模式是我所认可的,所以我会买入,如果基金经理风格出现漂移,我会选择卖出。

3、 在某一阶段表现过好的基金,如果我们认为性价比已经不太高,我也会选择适当减持部分基金。

问:在投资中,您会关注市场周期吗?林国怀:我会关注市场周期,但是我认为市场周期对我的影响相对较小。因为我觉得股票市场最大的确定性就是他的不确定性,所以我很少从市场未来的预判角度出发。但是如果我在衡量资产价格时,我会从未来的角度思考,在一个相对比较贵的位置卖出。

投资框架

问:请问您投资框架是如何演化的?

问:请问您投资框架是如何演化的?林国怀:相比自己刚开始投资时,我的投资框架也产生一些演化,这些演化主要表现在,我可以通过适当偏离市场,进而追求超额收益。在2009年-2013年,我对自己管理的产品的超额收益幅度要求没有那么大,所以会更紧密地跟踪基准。但是在2014年-2016年,出现极端市场的情况下,我选择适当地偏离基准,最终带来比较大的超额收益。同时,这个变化也部分来源于自己判断自信度的提升。

问:那这种偏离属于择时吗?林国怀:与其说相对市场偏离的动作是择时,其实我会把它理解成来自对资产性价比的比较:同样两类资产,如果他们之间出现很大的性价比的差异,我会尽可能在性价比较高的资产里面采取超配,在性价比较低的资产里面采取欠配。从结果来看,感觉是在做择时,但是本质上我没有判断未来哪类资产会涨会跌,只是根据当下资产的性价比,进行适当调整。

问:请问在您的投资方法论中,收益和风险分别来自哪里?林国怀:我觉基金投资就跟打仗一样,一方面要进攻,另外一方面要想着防守,需要同时考量风险和收益。在同等情况下,如果两个资产收益率相近,我们会选择风险更低的;如果二者风险暴露差不多,我们会选择预期回报更高的那个。所以在基金投资中,我会同时关注风险和收益,这和兴证全球基金的投资策略很像——追寻具有性价比的资产。

在FOF投资中,我的收益主要来自三方面:首先来自我们购买的基金底层资产,基金买的股票、债券上涨会体现到我最后FOF的净值表现中;其次,我也会把握基金市场独到的投资机会,比如某只基金净值在场内场外存在10%的折价,我们通过场内购买这只基金;最后,我们也可以通过自身的选基能力,从市场中优选出盈利模式更具有持续性的好基金。

在风险方面,从短期来看,我的组合风险主要是来自组合和业绩比较基准在资产配置、行业配置以及风格配置上的偏离,这些是我们短期的相对收益风险。

问:在投资中您会看重基金经理投资能力吗?

林国怀:对于基金经理的投资能力,我没有特别地信仰;对于市场行情的判断,我也没有特别地信仰;因为我不相信某一位基金经理会持续强于他人;我也不认为某个特定板块未来一定比别的板块好。我信仰具有确定性的事情,我会更相信计算出来的结果。

问:请问您会如何处理长期导向和短期业绩压力之间的矛盾?林国怀:为了追求长期相对表现较好的业绩,可能会需要做适当地性价比的偏离,进而可能会产生短期业绩的压力。

所以我们会选择一个长期收益表现比较好的基准,作为我们整个组合的业绩比较基准,长期来看,如果我们战胜了这个业绩比较基准,那我们组合的长期收益是会非常有竞争力。从短期来看,我们也会通过精选基金,把握市场投资机会,获得相对于业绩比较基准的超额收益。除此之外,当市场出现极度高估或极度低估的情况下,我们会选择方向上的偏离,从而享受估值回归带来的超额收益机会。

问:请问您在构建自己FOF组合时,会有什么特殊的要求?林国怀:我会通过分散投资组合,进而希望通过多角度去把握市场的投资机会。比如,我在构建的FOF组合时,首先我会对组合的稳定性要求更高一些。相较于普通基金,FOF本身已经分散部分风险,但是我会进一步分散风险,争取提升组合的稳定性。

问:请问您如何看待收益排名的问题?林国怀:我觉得只看重净值收益率,是非常不合理的。如果有两只基金,一只一年涨35%、另一只涨30%,就一定能说收益是35%的那只基金更好吗?不一定,比方说我们拿一个杯子装水,即便是小杯子,在晃动较小的情形下仍然可留存较多的水;而如果晃动的太厉害,即便是大杯子也留存不了多少水。

买基金也是一样,波动越大,普通基民对基金的持有信心会大打折扣,导致基金的实际收益可能会减少。不管是FOF还是投顾,都是为客户提供解决方案,我们不应该追求排名多靠前,而是应该看自己为客户创造了多少收益,这才是金融服务应该关注的东西。

兴证全球基金订阅号通过《兴证全球“科学+”》栏目,为你带来兴证全球基金经理们最新的市场观点,并逐一呈现他们最内核的投资策略和投资风格