来源:证基风云

吕晓蓉判断,债券违约率系统性提升的可能性依然较低,部分行业和企业已经历过一轮出清,剩余企业的抗波动能力也会更强,但对于再融资趋于受限的高杠杠地产企业、弱资质国企仍需提高警惕。

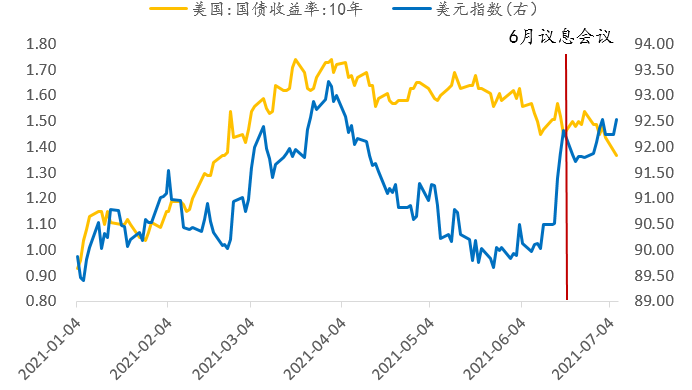

今年上半年股票市场整体震荡,不少投资者选择降低收益预期,将目光投向债券等固定收益类市场。由于经济复苏进程放缓、货币政策中性偏松等因素共振,债市行情同样走出了一波三折。随着债市震荡下行,10年期国债收益率和国开债收益率上半年分别下行10个BP和9个BP。

目前市场上投资纯债的基金主要有利率债基金、信用债基金等,前者年化收益率可能与货币基金不相上下,后者虽然风险相对前者较高,但收益也随之更高。实际上,过去一年,信用债市场出现的违约事件给公募基金带来不小冲击,虽然有个别债基跌幅较大,但整体来看,主投信用债市场的债券基金依旧有较好表现。

晨星中国公布的基金业绩显示,近一年年化回报率榜单中,前10只主投信用债的债基均超过4%。近三年年化回报率榜单中,前10只主投信用债的债基均超过5%。两大榜单的最高年化回报率分别为5.04%和6.97%。

从近期市场环境来看,信用债市场发行监管政策收紧造成的谨慎和观望情绪开始逐渐缓和,6月信用债一级发行明显回暖,净融资额大幅回正。在权益类基金近期回撤较大的表现下,债券基金又成为了投资者追求相对稳健的投资选择之一。

那么,整个信用债市场上半年的行情走势如何?下半年投资债基的机会又将有多少呢?《国际金融报》记者采访了富荣基金固定收益部总监吕晓蓉。晨星中国数据显示,吕晓蓉管理的富荣富兴纯债债券近一年年化回报率达到4.23%,同类排名7/157;近三年年化回报率达到6.21%,同类排名4/113。

上半年信用债分化严重

回顾2021年上半年的信用债市场,吕晓蓉认为,呈现出整体收益率下行,但结构分化严重的形态。

“从二级市场看,整体信用债的收益率是下行的,信用利差整体压缩,中低等级压缩幅度更大,但是在受到信用事件冲击的煤炭、地产、部分区域城投上,信用利差出现了系统性的走阔。一级市场上这种分化更为显著,上半年非金融类信用债净增量不足1万亿元,净融资量即使相比2019年也同比下行14%,净增量中主要为发达区域的城投、产业和中西部城投净融资均不佳。”吕晓蓉表示。

吕晓蓉认为,信用债的融资主体以重资产的部门为主,除了跟随无风险收益率的波动,其发行与收益表现也与投资关系密切。随着新增投资率和投资收益率在区域和行业间的分化,随着政策对地方债务和地产行业更细分的监管,不同行业和区域间的信用分化的趋势性格局延续仍是大概率事件,认清这种大趋势并在趋势内择时与择券是前提条件。

违约曾带来负面冲击

与股票投资者更关注企业未来的成长性不同,债券投资者更关注债券存续期能否得到偿还。实际上,过去三年信用市场出现的违约风险给不少信用债基金的持有人带来悲观情绪的冲击。

吕晓蓉坦言,过去几年违约案例的增加,也与上述提及的宏观背景相关,“我们看到,固定资产投资和社融的增速在2009年就见顶回落了,但是资本市场尤其是理财市场此后还有较快的发展,一直到2017年金融去杠杆与严监管,金融资源的供给速度阶段性跟不上资金的需求速度,信用债发行人出清的速度才开始明显加快”。

吕晓蓉进一步分析称,尽管信用债整体市场的违约率仍处于低位水平,但是发债规模较大的企业中,违约占比事实上较高。据统计,债券余额在100亿元以上的企业,已违约部分的占比接近15%,这些给投资者造成了明显的负面影响。在宏观和信用环境变化后,财务风格激进、主业核心竞争力不明显的企业首先受到冲击。

存在一定交易性机会

信用债市场虽然有过违约风险的案例,但这是否意味着相关基金很难有投资机会呢?

吕晓蓉认为,短期而言,投资者在对信用债整体风险防范意识加强的前提下,不宜过度悲观,避免一刀切式的投资,充分发挥基本面研究能力和宏观策略轮动能力仍会创造相对稳健的收益。

“毕竟经济运行的动能依然良好,投融资的逻辑基础并未发生根本性改变,而当前处于信用事件余波后的情绪谨慎期,交易层面也易出现情绪推动下的不合理定价,存在一定的交易性机会,这些对于具备研究能力的信用债基金而言反而是不错的环境。”吕晓蓉表示。

展望中长期来看,吕晓蓉表示,各项政策一直将防范系统性风险放在核心位置,总量层面已进入稳杠杆的阶段,政策更倾向于结构性调控,对于高债务部门例如地产、地方隐性债务,监管机构出台了各类融资的细则,对于影子银行也有明确的法规和限制。风险的提前管控,也会使得风险的暴露更加有序而非集中或突发。

因此,吕晓蓉判断,债券违约率系统性提升的可能性依然较低,部分行业和企业已经历过一轮出清,剩余企业的抗波动能力也会更强,但对于再融资趋于受限的高杠杠地产企业、弱资质国企仍需提高警惕。

记者:夏悦超