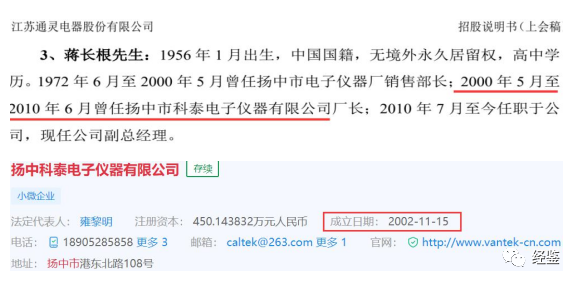

【国盛策略】中证香港科技指数投资价值分析

来源:尧望后势

报告正文

一、港股科技股投资价值分析

1.1港股科技龙头亦是中国科技龙头

1.1.1港股背靠中国大陆,基本面领跑全球

当前港股基本面根植中国大陆的上市公司,市值已占近8成。随着近年来不断有中国大陆优秀的企业赴港上市,以及原来已在港股上市的企业不断壮大,基本面根植于中国大陆经济的港股上市公司市值权重持续提升,截至目前已占到港股总市值的近8成。依托中国大陆,港股市场基本面领跑全球。

1.1.2近年来国内科技公司加速赴港上市

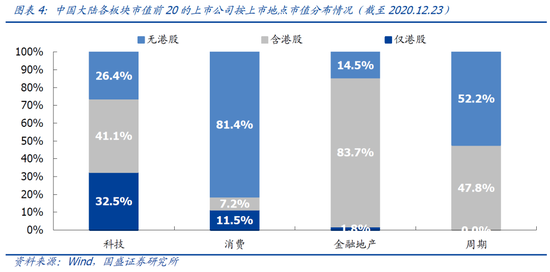

近年来随着中国经济加速转型升级,以及阿里、京东、美团等优秀企业在香港上市,港股市场的行业结构已发生了深刻的变化。考察港股主板市场行业市值构成,可以发现近年来港股资讯科技行业占比显著提升,与此同时传统权重行业的金融业市值占比受到明显的挤压。

1.1.3中国好的科技龙头公司多在港股

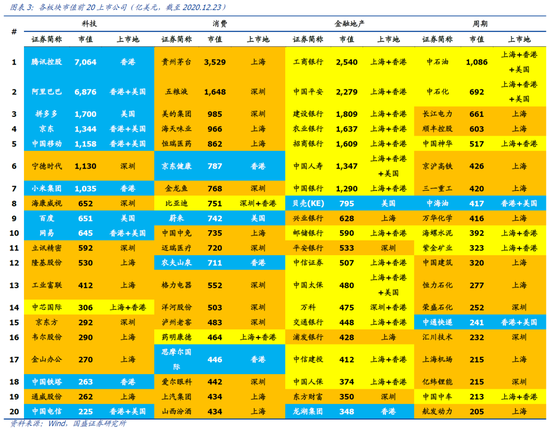

由于监管更为宽松且位置靠近,中国大陆上优质、能够代表和受益于经济转型升级持续增长的科技龙头大多集结在港股。考察中国大陆科技、消费、金融、周期板块中市值前20大的龙头公司,可以清楚看到,中国各行业龙头中,金融周期龙头多数在AH两地上市、消费龙头则基本只在A股上市,与此同时,多数科技龙头并未在A股上市而主要在香港、美国上市。其中,港股上市科技龙头市值占比已接近中国大陆前20大科技龙头公司市值的近3/4。

1.2 港股科技龙头将极大受益于南下和海外资金的共振流入、抢筹

1.2.1国内机构仍对港股显著低配,未来提升空间大

近年来,随着陆港两地互联互通机制开启,尤其是2019年国内市场加速深化对外开放,公募基金港股配置规模已在快速提升,但整体持仓比重仍较低,未来提升空间较大。根据我们的测算,截至2019年6月,国内公募基金港股持仓市值仅为756.2亿元,占公募基金全部股票持仓的3.6%。此后公募基金港股配置逐季加速,尤其是2020年三、四季度,分别大幅加仓1.3%和1.4%。至2020年底,公募基金港股持仓市值已大幅提升至3870.2亿元,占公募基金全部股票持仓的比重提升至7.3%。而至2021年1季度的最新数据,国内公募基金港股持仓市值已大幅提升至5858亿元,但港股在公募基金股票持仓中的占比仍仅为10.75%,未来提升空间巨大。

1.2.2近年来,南下资金加速流入,已是港股重要驱动力量

事实上,从2019年以来国内资金便已在不断加快南下的脚步。2020年,港股通渠道全年更净流入6721亿港元,规模超过2017-2019年三年之和,今年以来南下资金也已流入超4600亿港元。

1.2.32021年南下和海外资金有望共振流入

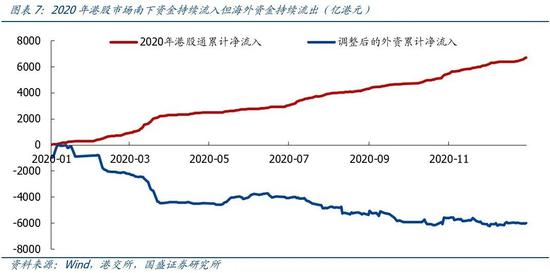

2020年南下资金大幅流入,但港股仍表现落后,这很大程度上是受外资大幅流出的拖累。2020年,外资不仅在1、2月中国大陆疫情高峰时对腾讯、中国平安等几次实施过大规模的减持,即便在2月中旬以后大陆疫情逐步缓和、乃至影响基本消除,由于全球风险偏好的回落,港股外资仍在流出。而近期随着全球经济复苏,疫情影响减弱,以及多个不确定性靴子落地,外资流出放缓甚至转为流入,内外资金正在形成共振,合力推动港股市场大幅反弹。

1.2.4港股科技龙头将极大受益于南下和海外资金的共振流入、抢筹

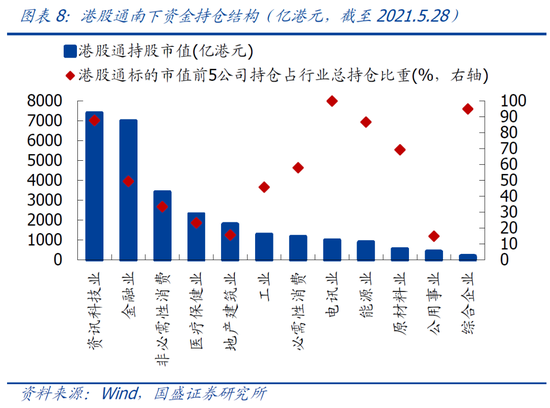

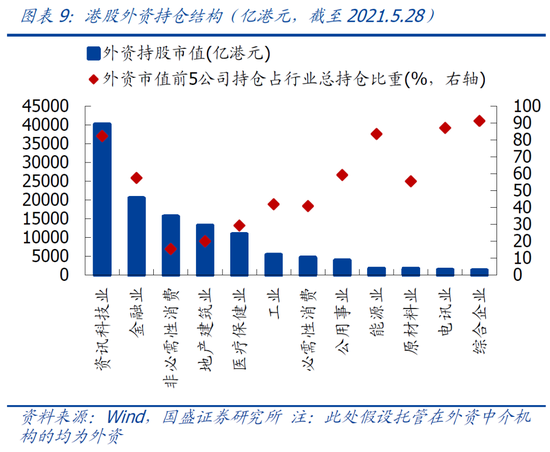

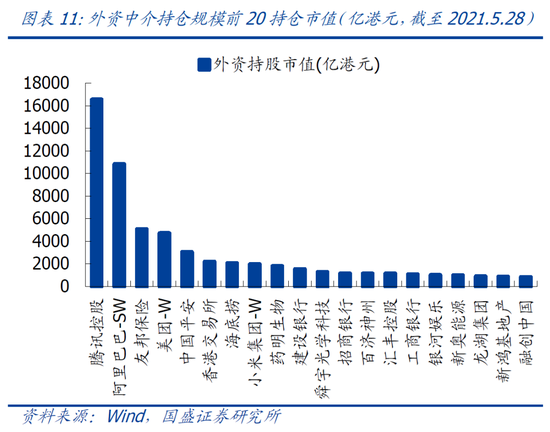

而作为南下和海外资金共同青睐的板块,港股科技龙头将极大受益于南下和海外资金的共振流入、抢筹。考察陆股通南下资金与海外资金的持仓情况,可以看到:1)行业层面,无论是港股通南下资金、还是海外资金,都对港股资讯科技行业有大规模的持仓。尤其是市值前5的行业龙头,在资讯科技行业内的港股通持仓占比接近70%,海外资金持仓占比超过了80%。2)个股层面,腾讯、美团、阿里等科技龙头也在南下资金和海外资金持仓中排名靠前。因此,在港股上市的、代表着中国大陆经济转型升级方向的科技龙头,将极大受益于海内外资金的持续增配。

二、中证香港科技指数(HKD)投资价值分析

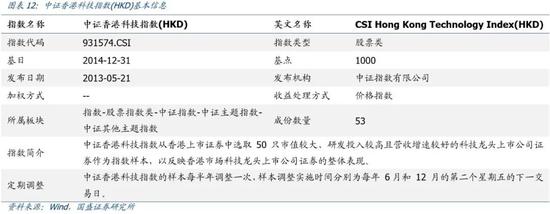

2.1 中证香港科技指数(HKD)简介

中证香港科技指数(HKD)(简称为港股科技(HKD))从香港上市证券中选取50只市值较大、研发投入较高且营收增速较好的科技龙头上市公司证券作为指数样本,以反映香港市场科技龙头上市公司证券的整体表现。

可比指数选取如下:

2.2风险与收益特征:大幅跑赢市场基准,相比恒生科技亦是占优

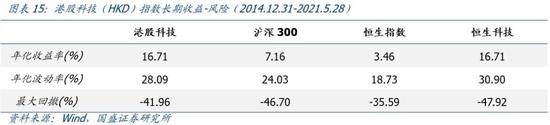

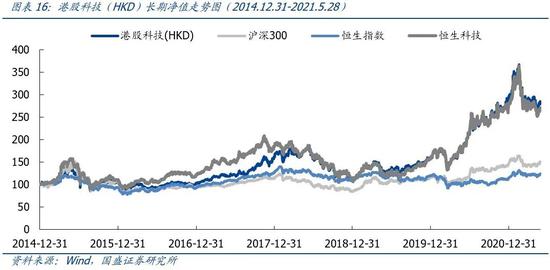

从长期历史表现来看,港股科技(HKD)大幅跑赢市场基准,风险收益特征相对恒生科技均占优。从收益来看,港股科技(HKD)从2014年底至今的年化收益率远高于市场基准(沪深300和恒生指数),与恒生科技基本持平。从风险来看,港股科技(HKD)的年化波动率为28.09%,高于市场基准的沪深300和恒生指数,低于恒生科技,相对类似指数而言更为稳定;港股科技(HKD)最大回撤41.96%,小于市场基准的沪深300和恒生科技,大于恒生指数,回撤相对类似指数而言同样较小。

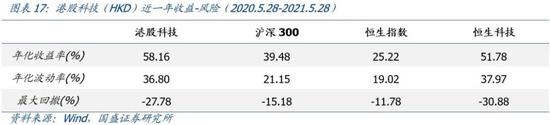

从近一年历史表现来看,港股科技(HKD)同样大幅跑赢市场基准,风险收益特征相对类似指数占优。从收益来看,港股科技(HKD)从2020年5月28日至2021年5月28日的年化收益率不仅显著高于沪深300、恒生指数,也要高于恒生科技指数,收益更高。从风险来看,港股科技(HKD)的年化波动率为36.80%,高于沪深300和恒生指数,略低于恒生科技,相对类似指数而言更为稳定。港股科技(HKD)的最大回撤为27.78%,回撤大于沪深300和恒生指数,但小于恒生科技指数。

2.3 行业与市值分布:顺应经济转型趋势,布局互联网与生物医药龙头

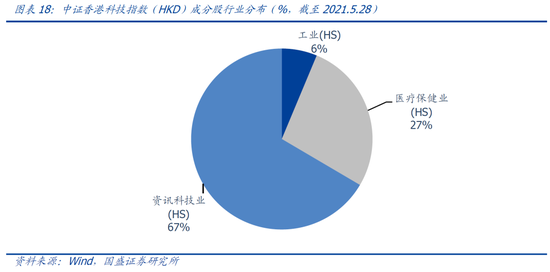

港股科技(HKD)主要布局科技属性较强的互联网与生物医药板块,与我国经济发展与转型方向契合度极高。从恒生行业分布来看,港股科技(HKD)成分股分布于资讯科技业、医疗保健业和工业三大行业,其中资讯科技行业占绝对主体(占比67%),此外医疗保健业也占据较高权重(27%)。

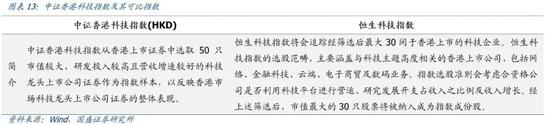

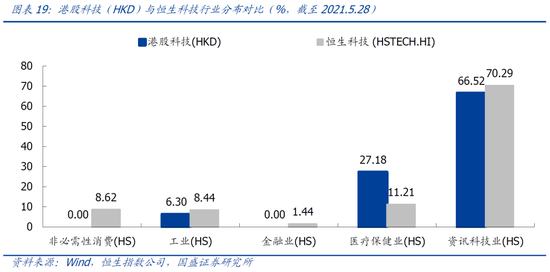

港股科技指数科技属性更强。与可比指数的行业分布进行对比,资讯科技业在港股科技(HKD)与恒生科技的行业分布中均占据绝对主体地位,分别占比67%和70%。港股科技(HKD)相对恒生科技的不同在于港股科技(HKD)在医疗保健业的配置权重显著较高而非必需性消费行业、金融业并无配置,港股科技(HKD)同样青睐科创、成长属性较强的生物医药赛道。

港股科技(HKD)主要投资于大市值行业龙头。将市值(亿港元)划分为5档(<1000亿,1000~2000亿,2000~5000亿,5000~10000亿,>10000亿),港股科技成分股市值整体偏高,主要分布在5000~10000亿和大于10000亿这两档,权重均在30%以上。与可比指数进行对比,相对于市值分布较为均匀的恒生科技而言,港股科技的成分股更多地分布于大市值区间,港股科技(HKD)市值大于5000亿的权重分配达到62%,远高于恒生科技48%的相应权重。

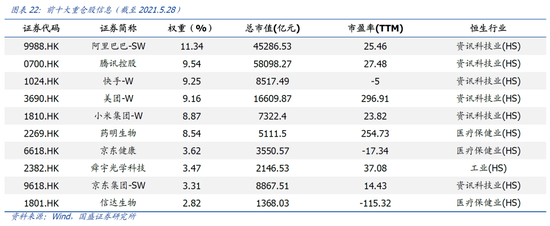

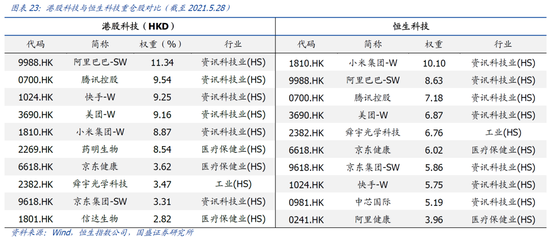

从前十大重仓股来看,港股科技(HKD)指数重仓个股多是互联网为代表的资讯科技业行业龙头以及医药生物为代表的医疗保健业行业龙头。

港股科技(HKD)与恒生科技的重仓股权重分配都较为均匀,港股科技(HKD)指数相对恒生科技的不同主要在于其为互联网龙头企业赋予的权重相对略高,且更大仓位配置于生物医药龙头。

2.4 估值与盈利特征:全球对比估值较低,PEG合理凸显配置价值

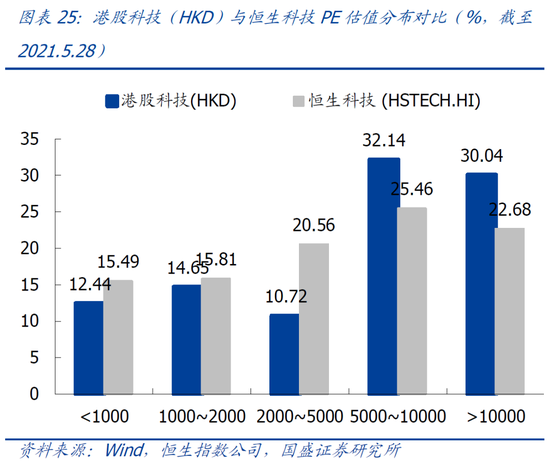

港股科技(HKD)成分股估值相对合理,明显低于恒生科技指数。将估值划分为5档(<0,0~20,20~50,50~100,>100)分析港股科技(HKD)的成分股估值分布,该指数PE估值在20~50区间的成分股权重为43.71%,估值水平相对合理。与恒生指数对比来看,港股科技(HKD)估值明显较低,恒生科技指数的权重集中于50~100倍高估值,港股科技(HKD)高估值成分股的权重要显著低于恒生科技指数。

港股科技(HKD)的绝对估值低于全球重要科技指数,估值更具性价比。以整体法求得港股科技(HKD)指数的PE估值并与全球重要科技指数进行对比,该指数PE估值显著低于创业板指且略低于纳斯达克指数,从全球横向对比的视角而言估值水平更具吸引力。

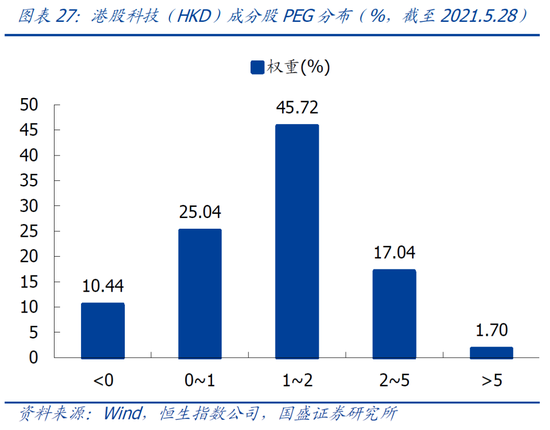

港股科技(HKD)主要配置于PEG水平合理的个股,从PEG视角而言同样具备较高配置价值。以2022年盈利预测为基准计算港股科技(HKD)成分股的PEG分布情况,该指数绝大部分权重(超70%)配置于PEG在0~2区间的个股,PEG整体处于较合理水平,即港股科技(HKD)成分股在绝对估值较高的同时,也拥有与之相匹配的较高业绩增速,从PEG角度而言,指数同样具备一定的配置价值。

风险提示

本报告从历史统计的角度对特定指数、行业观点进行客观分析,当市场环境、政策倾向发生变化时,不能保证统计结论的未来延续性。本报告不构成对指数相关产品的推荐建议。

牛市来了?如何快速上车,金牌投顾服务免费送>>