博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

驱动因素短期趋弱,A股上周整体震荡

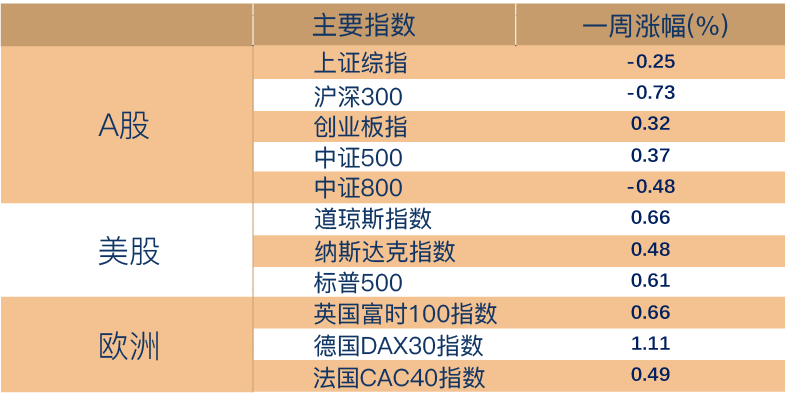

上周A股整体表现震荡,各主要股指涨跌互现,其中,中小板指数涨幅最大,周涨0.65%,上证指数周跌0.25%,深证成指涨0.12%。

风格方面,中小创继续表现居前,科创50在前一周大涨5.4%后,上周继续上涨3.3%,市场对成长股的关注度明显提升。

行业方面,化工、采掘、通信和食品饮料表现居前,而前一周表现较佳的休闲服务、家用电器、非银金融等上周则出现较为明显的回调。

人民币升值、货币政策收紧担忧缓解和公募基金发行回暖是A股5月向上突破的主要原因。大市值龙头的反弹同样受外资和公募基金加速入场推动。

展望后市,A股继续快速向上突破需要人民币继续单边升值,公募基金发行规模持续放量。而这两个因素在短期内同时出现的概率不大。中期来看,市场呈现结构性行情。

(数据来源:Wind,截至2021年6月4日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

土地出让金划转税务部门征收

6 月 4 日,财政部宣布将国有土地使用权出让收入等四项政府非税收收入划转税务部门征收。

此举主要是改变征收流程,并不直接影响地方政府收入,但在土地出让收支管理更加规范的环境下,一方面,部分城投公司参与土地出让时的现金流可能受到一定程度的影响,政府也很难以未出让土地融资增加隐形债务;另一方面,规范土地收支管理后可能更方便部分中央政策在地方落实。

5月PMI公布:价格已见顶,数量继续降

上周公布的5月PMI数据显示,中国5月官方制造业PMI为51,较上月继续回落0.1个百分点,略低于预期,进一步确认经济增长动能处于下降通道。

总的来说,涨价仍是5月经济的亮点,但经济数量增长却在继续放缓。

尽管5月价格指数双双创下新高,但国务院常务会议明确要“保供”,原材料价格已经出现回落,价格高点已过。5月服务消费继续修复,建筑业景气回升,但高频数据显示投资可能边际放缓。

虽然近日拜登政府发布新财年6万亿美元财政预算支出计划,再度提振大宗商品情绪,但在需求进一步大幅恢复之前,5月大概率是通胀高点,叠加政策稳价保供,后续价格环比动能将明显减弱。

但中期通胀而言,需要关注需求进一步恢复后(尤其是原油需求),同时11月联合国气候变化峰会(COP26)前后中国碳中和限产政策的边际变化,存在推升第二波价格高点的风险。

一周资金追踪

外资流入放缓,新能源依然受青睐

上周A股日均成交额为9400亿,较前一周有所提升。其中融资资金成交占比回升至4.8%,陆股通成交占比回落至5.2%。成交额前100名个股整体成交占比回落至30%。

从板块来看,周期板块成交占比回升超1个百分点,TMT、医药和金融板块成交占比回落超1个百分点。同时,涨停板平均数量回升至63只。

截至上周末,融资余额1.58万亿,较前一周有所回升。陆股通净流入88.9亿,较上周有较大回落。

其中沪股通净流入45.5亿,深股通净流入43.4亿;分行业来看,净流入最多的行业是电子、基础化工、建材、有色金属和电力设备及新能源,并且净流入均超过10亿;净流出最多的行业是医药、商贸零售、电力及公用事业、房地产和农林牧渔,其中医药的净流出超过20亿。

(数据来源:博道基金,截至2021年6月4日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

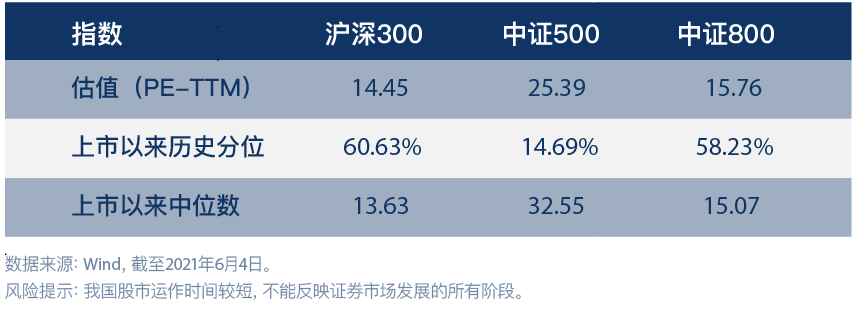

市场估值分位数

中证500指数估值分位仍处于历史低位

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。