近日,知名财经博主@望京博格对话博时基金基础设施投资管理部基金经理胡海滨、平安基金REITs投资中心高级副总监李华平,针对“公募REITs值不值得买”话题展开讨论。

李华平表示不同底层资产的公募REITs无法直接比较,高速公路项目类的公募REITs和高速公路上市公司的最大的不同是,公募REITs只针对单独的优质资产包装,底层资产相对更优质,资产的波动相对也会更小。

他还谈到公募REITs设立了做市商机制,来保证二级市场的流动性。此外他也谈到公募REITs的价格变动等话题。以下是他的观点。查看视频

主持人:请老师介绍一下你的从业经验和这次的产品?

李华平:我是从2004年就开始做高速公路了,到现在已经有16年。做过项目的审计,也担任过基础设施的项目总经理,应该讲在这个行业还是有一定的理解和认识。

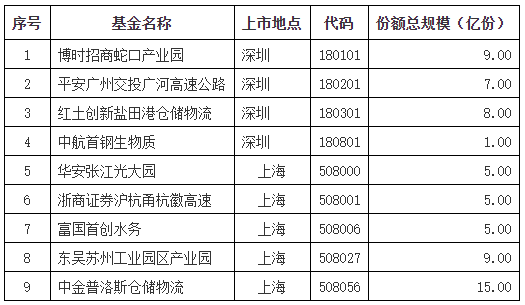

我们这次公募REITs产品的基础设施是是广州至河源的高速公路-广河高速的广州段,是我们认为比较优质的一个投资标的,这个项目的原始权益人是广州交通投资集团有限公司。这个公路已经通车9年,最近3年的平均收入达到6个多亿。

这个产品的特点是:第一,项目位于粤港澳大湾区的核心地段,第二,项目已经运营了9年,相对收益比较稳定,是比较优质的一个高速公路资产。目前项目特许经营权期限还有16年。

接下来我来讲一讲高速公路的建设和运营,高速公路是分两个阶段,第一个是建设的阶段,从工程来讲,一般一条高速公路建设期基本上是三年左右,以后就到了第二个阶段运营了。经营性高速公路是有一个经营期限的,最长的就是中西部的高速公路,运营期限是30年,东部的是20年。

那么什么高速公路好?我们可以从几个层面来理解,第一个就是质量好,跑起来舒服,就没有那么颠。第二个就是从投资的角度来讲,看有没有投资价值。很通俗的一个指标就是车多不多,车多了路费收入高,那么投资分红的收益就高了。

主持人:关于公募REITs不同类资产,是买路好还是买房子好?

李华平:目前首次获批的这9单公募REITs是分为两大类,一类是特许经营权类的资产,一个是产权类的资产。

比如说我们的广河高速就是一个特许经营权类的资产,如果对这两者单纯做简单的比较,是不太好比的,因为行业的差距很大。但是从投资的角度来看,IRR这个统一的指标其实比较能作为长期收益的参考指标。

主持人:怎么看待投资高速公路项目的公募REITs和高速公路上市公司的区别呢?

李华平:目前高速公路板块的上市公司共有24家,其中沪市17家,深市主板7家,高速公路上市公司与高速REITs的主要区别有以下几个方面:

1、高速公路上市公司持有的底层资产项目会比较多,有收益较高的高速公路项目,也有收益一般的高速公路项目,但目前获批的两个高速公路REITS均只有一个高速公路项目,且资产质量较好;

2、高速公路的股票价格在二级市场波动较大,公募REITS的价格波动相对股票可能会比较小。

主持人:未来公募REITs的流动性如何?

李华平:我们的配套制度对流动性问题都已经考虑到了。从制度的配套层面来看,明确要引入流动性服务商,每个公募REITs产品必须有一个做市商。

具体到我们平安广交投广河高速公路REITs来看,我们已经有签约的做市商,还有几个券商也正在洽谈之中。做市商的安排,有利于提升公募REITs未来二级市场的流动性。

主持人:我看到公募REITs的净值每半年更新一次,间隔时间长,而且估值和实际交易价格还有差别,像封闭式基金在二级市场还会有折价,REITs会不会也可能有折价,怎么看待价值和价格的偏离?

李华平:公募REITs的估值涉及到两个方面,第一个是基金的估值,一年是做两次。另外还有一个对底层资产的评估,每年要做一次。

关于公募REITs的价格,我觉得受多方面因素的影响,但最根本的还是底层资产的分红能力。另外宏观经济的影响也非常大,比如说宏观经济好,大家手里的钱比较多,那么某种程度上可能公募REITs的价格就会高一点,如果宏观经济比较差,价格可能就会偏低一点。但从长期来讲,价格还是会回归到本身的价值。

主持人:现在我看首发认购比较踊跃,都是几倍的认购率,从你们接触,机构投资者的需求是不是要更旺盛一些?

李华平:是的,现在从已经询完价的这些产品来看,机构投资者对这个产品的认同度还是挺高的。

从目前来看,保险资金、银行理财子、证券公司等机构的资金占了比较大的比例,另外一些私募基金也比较活跃。

主持人:能否介绍以下海外公募REITs的发展,以及中国的公募REITs会走一个什么样道路?

李华平:公募REITs这个产品在国外发展得已经比较早了。在美国1960年就开始有这个产品,当时的投资标的主要还是不动产,可以在证券交易所上市交易。它推出来给一般的投资者提供了低门槛参与不动产投资的机会。

目前有40多个国家已经发行公募REITs产品,全球的总市值也超过2万亿美元,这些已经成为专门的投资不动产的非常成熟的金融产品。从国外的投资的回报率来看,其实也是比较好的,有些国家的平均投资回报能达到10%以上。(数据来源:平安证券研究所)

我们看好中国的公募REITs产品有几方面的原因。第一个原因是中国基础设施的体量本身非常大,这里面有非常多的优质资产,需要通过公募REITs实现上市。这是中国未来公募REITs发展的最有利的因素。

随着政府对大基建的投资加大,很多项目的资产负债率比较高,公募REITs则有助于降低这些项目的资产负债率。

从投资的角度来讲,现在传统的投资产品已经比较多,公募REITs产品的推出还有利于投资者去做更多的投资选择。

从这几个方面的因素来考虑,我们对中国公募REITs的前景充满信心。

主持人:投资公募REITs要注重哪些因素呢?

李华平:我们第一个建议还是希望以长期投资为主。具体到公募REITs的选择上面,我个人有这么一些建议:

有关选择产权类还是特许经营权类的资产,我认为要根据个人的偏好。比如说你喜欢物业,认为它未来有比较大的升值空间,那可以选择产权类的资产;如果你认为高速公路这种资产有长期相对比较稳定的回报,则可以选择对应的特许经营权类的资产。

在同一类产品中做选择,我们会建议考虑这三个因素。

第一是本身底层资产项目的品质,比如说高速公路所处的位置怎么样,像长三角、珠三角这些经济发达的地区,资产相对会更优质一点,同时宏观经济的波动对它的影响也会相对少一点。

第二是要看基金管理人的运营管理能力,像国外的产品更多的是看管理团队,从长期来看,基金管理人管理能力的价值也会在公募REITs的产品价格上得到体现。

第三是看未来原始权益人有没有把更多的资产放到公募REITs里来,这样能保证资产的长期性。我们建议长期投资来讲主要参考以上这三个方面。

关于风险,我认为作为投资者,不管是投资股票还是债券、包括国债,都是有一定的风险的,由于不动产行业发展与宏观经济形势息息相关,REITs同样可能因为宏观经济不确定性受到影响。经济下行、不动产市场波动等因素可能导致租金收入拖欠、物业资产无法正常运营以及资产估值下跌等后果,进而影响REITs投资者的投资收益。

对于REITs基金来说,其自身还有一些特征需要投资者在投资前需要了解,比如大多封闭期比较久,封闭期场外份额无法赎回,需转托管到场内后才能卖出。另外,特许经营权类资产的基金净值会随着特许经营权剩余期限的缩短而不断递减、基金分红中包含对投资者初始投资资金的返还,投资者还是根据个人的产品偏好和风险承受能力,选择适合自己的产品。

主持人:未来REITs成立了,基金经理会做哪些工作去管理,日常是怎样的?

李华平:对于高速公路这类资产,行业收入相对比较稳定,无论是做营销还是主动管理,对收入的影响都比较小。

基金经理主要从几个方面来做主动管理。第一个是成本控制,这块通过管理能提升比较大的效益,提高未来基金可分配的现金。

第二是控制安全性。高速公路对安全性的要求特别强,它是个公共产品,包括基金管理人、运营管理机构,都会非常重视安全管理。

第三是资金账户的管理,这也是基金管理人在运营管理中非常重要的一块职责。

【火爆】#基金嘉年华#6月19日(周六)举行,曹名长,洪灏,黄燕铭等百位大咖教你如何买基金,还有劲爆盲盒大奖!戳此查看

牛市来了?如何快速上车,金牌投顾服务免费送>>