多家上市公司和券商卷入风波,“叶飞爆料门”引爆的市值管理有何玄机?

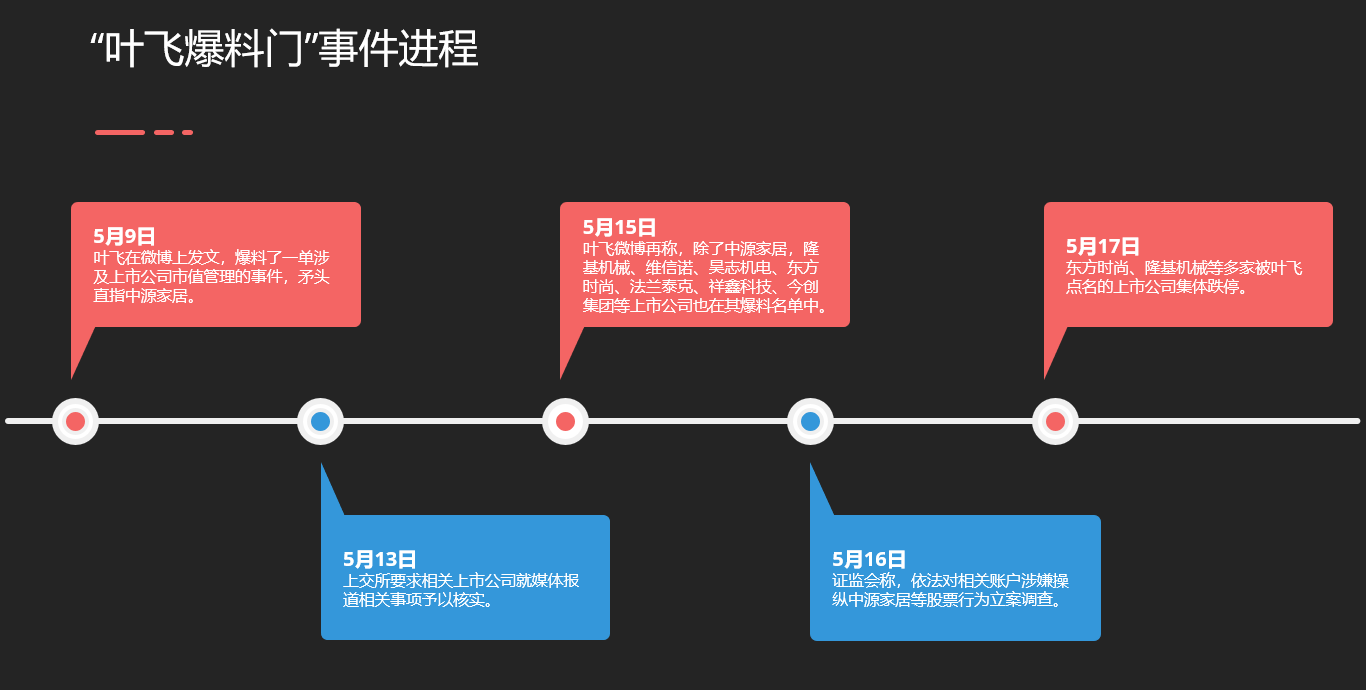

私募人士叶飞“爆料门”事件持续发酵,在A股市场引发震荡。

5月17日,被叶飞点名的多家上市公司股价集体暴跌,东方时尚、利通电子、隆基机械、今创集团、法兰泰克、祥鑫科技、ST华钰、*ST众泰、*ST众应纷纷跌停。此外,昊志机电大跌超13%,涉及的天风证券收跌近4%。与此同时,已有多家涉事上市公司,发布公告否认存在“市值管理”。

截至5月16日,共有11家上市公司遭到叶飞点名,分别是中源家居、东方时尚、维信诺、昊志机电、隆基机械、ST华钰、今创集团、法兰泰克、祥鑫科技、*ST众应、城地香江。涉及的券商包括申万宏源、恒泰证券、民生证券和天风证券。

市值管理是什么?

2005年9月16日,“三一重工”股改投资者关系管理顾问施光耀在公司组织的“首批股改回顾与展望专家座谈会” 上,首次明确提出,股改完成市场进入全流通之后,上市公司需高度重视收购兼并、市值管理等,尤其是要从股东、股价和股本3个方面进行市值管理,以促进公司市值的持续和稳健的增长。 这是“市值管理”首次被提出。

市值管理在通常的理解中,容易与股价管理等同,并由此产生操纵股价的违法行为。但从市值管理的内涵看,市值管理并不只是股价管理。市值管理中价值创造是核心内容,价值经营是运作方式,价值实现是外在体现。市值管理是价值管理的延伸,目的是使两者相匹配。在国内市场中,企业市值与企业价值存在偏离的情况时有发生。

监管层鼓励“建立市值管理制度”

2014年5月,国务院发布的《关于进一步促进资本市场健康发展的若干意见》(简称新国九条)首次提出,“鼓励上市公司建立市值管理制度”。从此,市值管理进入到全新的规范化和制度化阶段。

证监会曾表示,市值管理的主要目的是鼓励上市公司通过制定正确发展战略、完善公司治理、改善经营管理、培育核心竞争力,实实在在地、可持续的创造公司价值,以及通过资本运作工具实现公司市值与内在价值的动态平衡。

市值管理有哪些运作模式?

民生证券的研报指出, 国内市场中合规的市值管理模式主要有两种:

侧重于市值表现的合作模式:

盘活存量市值的券商模式:主要有股权托管理、大宗交易、股权质押融资、融券业务、约定式回购和高抛低吸等,其核心内容是券商帮助上市公司盘活存量市值。财经公关商的价值营销模式:为上市公司提供媒体及投资者关系管理服务。管理咨询公司的产业整合模式:制定并购重组及产业整合战略。成立并购基金的 PE 模式:上市公司与 PE、VC、券商等联合成立并购基金,并购基金的运作模式主要是先收购目标企业,然后对目标企业进行资产整合、重组等操作,最后在合适时机将目标企业注入至上市公司内。

提升内在价值与维护市值及价值匹配度并重的正道模式:

并购扩大市值:一是并购同业利润较高的公司,二是外延并购,增强公司成长性,提升估值。剥离、分拆盈利较差、低估值业务:提升公司业绩、整体竞争力。转型提升估值:传统企业并购转向新兴成长领域。创新商业模式:优化、创新经营模式,提高企业经营效率。维护企业市值与价值匹配度:当企业市值低估时,可通过董监高增持、公司回购等提振市场信心。

此外,市场上还存在着“伪市值管理”模式,即不合规的拉高股价及坐庄模式:

大宗交易商模式:拉升股价。大宗交易商先在二级市场拉升股价,随后股东通过大宗交易将股票卖给交易商,交易商再随后卖出。双方分享收益。私募基金模式:联合坐庄。私募基金首先在二级市场建仓,期间上市公司配合发出利空消息压低股价。随后,私募基金拉升股价,上市公司配合发出利好消息。在股价上涨过程中,私募基金逐步卖出股票。双方分享收益。

私募基金市值管理最受诟病

值得注意的是,由于提升股价是国内进行市值管理的普遍模式,然而近年来部分机构和上市公司为了谋求私利,却让其成为了操纵股价的元凶、见不得阳光的行为。

据了解,“私募基金市值管理”往往最易受到市场诟病,核心原因就在于往往涉嫌联合坐庄。业内人士此前对第一财经表示,在以市值管理为名的股票坐庄模式中,一般是上市公司先找一家或数家私募基金先行买入坐庄。庄家在操作股价到达高位需要出货或需要继续拉升时,会找其他有实力的资金方、操盘方买入股票。但有时庄家找到的这些接盘方,可能自己并未买入股票,而是找第三方接盘。在此过程中,之前的庄家通常都会承诺按一定比例向接盘方支付费用。接盘方各类资金都有,不排除也有私募和公募。

证监会新闻发言人表示,对于以市值管理之名实施操纵市场、内幕交易等行为,证监会始终秉持“零容忍”态度,依法予以严肃查处,涉嫌犯罪的,及时移送公安机关。一旦发现上市公司及实控人、私募基金、公募基金等相关机构从事或参与相关违法违规活动,将一查到底、依法严惩,并及时向社会公布。

上交所2018年就曾表示,“伪市值管理”的行为,是对资本市场“三公原则”的践踏和对中小投资者利益的严重侵害,必将受到严厉处罚。

扫二维码,注册即可领取6.xx%理财券>>