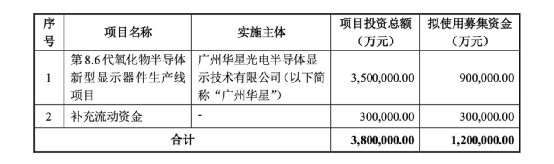

在经历了去年各类资产上涨后,无论是基金的狂热浪潮,还是全球的黄金热度,在面对今年的市场行情时,投资者都该冷静下来思考什么是适合自己的投资方向?是否能承受高收益带来的高风险呢?如何进行资产配置呢?

今天招财邀请你来通过Standard & Poor's四象限了解数十万个财富稳定增涨的家庭都是怎么进行家庭配置从而实现财富自由的,相信对于投资者正确的进行家庭资产配置将很有参考意义。

“要花的钱”

“要花的钱”。属于低收益但高流动性的资产,适合日常生活支出,配置在银行活期存款,货币基金中,属于流动性最高的家庭资产。

“保命的钱”

“保命的钱”,这部分属于小投入大回报,用于家庭应急的资产,可以在面临风险时起关键作用。

长期资产

Standard & Poor's四象限中的“生钱的钱”和“保本的钱”都属于长期资产,前者属于属于回报相对高但高风险的资产,重在收益相对进取,但要严格控制资产配置比重,才能不给家庭带来过多风险。

后者“保本升值的钱”属于中等风险中等收益的资产,能保本的同时获取稳定的收入,有助于家庭财富长期稳定的增值。

这一部分也是家庭资产中占比最大的部分,很大程度决定了家庭资产的配置平衡。特别是2021年股市对债券的冲击小于2020年。且今年各省各地对于房地产的调控,房价对于债券的冲击也会相对缓和。对于这样的债券市场氛围,通过债券策略资管产品提供稳定回报,不失为一个好的选择。

债券策略资管产品

债券策略资管产品的风险和收益介于货币策略和指数挂钩类型之间,能够帮助投资者平衡震荡期收益。而债券类中纯债类资管产品风险相较低,运作稳健,流动性好,是短期投资者的优选。

Standard & Poor's象限图虽然能够给投资者提供了一定的参考,但是在进行资产配置的时候还是需要结合投资者的现实状况进行调整,找到最适合的家庭资产配置的方式哦。

以下哪个投资组合属于纯债策略资管产品的:

100%债券

跟踪债券指数