3月12日,友邦保险发布2020年度业绩,这亦是保险老将李源祥加盟友邦后的首份“成绩单”。受2020年香港地区受新冠疫情影响较大,叠加保费以储蓄为主拉低价值率等原因,友邦保险新业务价值出现上市以来首次下降,同比下降33%。

但数据同时显示,2020年下半年友邦保险投资端表现超市场预期,其总投资收益为2837.10亿美元,同比上升16.18%。其中,现金及现金等价物由2019年的39.41亿美元增加至56.19亿美元,该增加主要反映投资组合的平衡调配以及将定期存款优化为更具流动性的投资。

虽截至发稿友邦保险股价下跌超4%,但多家券商仍坚持上调友邦保险目标价。野村证券预计,其预计友邦保险新业务价值从2021年逐渐恢复,预测今年新业务价值增长25%,明年将上升30%,增长动力来自内地的商机和香港业务复苏。

新业务价值首度下滑 同比下降33%

据友邦2020年年报指出,增长率按固定汇率基准列示,公司新业务价值利润率减少10.4个百分点至52.6%;年化新保费下降20%至52.19亿美元。

同时,公司税后营运溢利上升5%至59.42亿美元;拟派发末期股息增加7.5%至每股100.30港仙;随着外出限制放宽,公司2021年首两个月新业务价值按年增长15%。

值得注意的是,友邦保险2020年新业务价值出现上市以来首次下降,由42亿美元下降至27.65亿美元,同比下降33%;同时,年化新保费下降20%。

一位券商非银分析师对财联社记者表示,“友邦保险新单保费和新业务价值率双双下滑拖累了其新业务价值。这次主要是因为香港地区受新冠疫情影响太大,离岸保费锐减;同时本地保费以储蓄为主,拉低了价值率。其它地区也与此情况类似,但是没有香港影响这么大。”

(图片来源:公司年报)

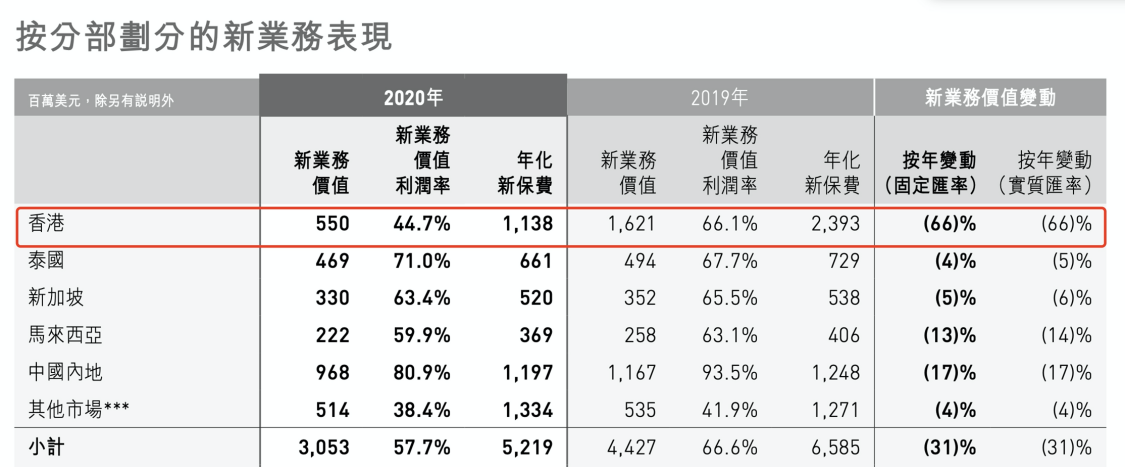

(图片来源:公司年报)记者查阅友邦保险年报发现,其2020年香港地区新业务价值为5.50亿美元,而其2019年新业务价值为16.21亿美元,同比下降高达66.07%;新业务价值利润率为44.7%,同比下降21.4个百分点;年化新保费为11.38亿美元,同比下降52.44%。

除香港地区外,泰国、新加坡、马来西亚、中国内地和其他市场新业务价值均有一定下滑。其中,中国内地9.68亿美元新业务价值最高,达9.68亿美元,其新业务价值同比下降17.05%;泰国、新加坡、马来西亚和其他市场新业务价值分别为4.69亿美元、3.30亿美元、2.22亿、5.14亿美元,分别同比下滑5.06%、6.25%、13.95%、3.93%。

友邦保险首席执行官兼总裁李源祥在年报中表示,香港方面由于边境限制持续,源自中国内地访港旅客的新业务销售自2020年2月起实际上已暂停,香港本地客户的整体新业务价值较去年减少,即使受到社交举例措施收紧干扰,相关销售仍然令人鼓舞。

总投资收益同比上升16.18%

“友邦保险2020年下半年投资收益回报上升超市场预期,所以利润层面表现的确好一点。”上述券商非银分析师如是说。

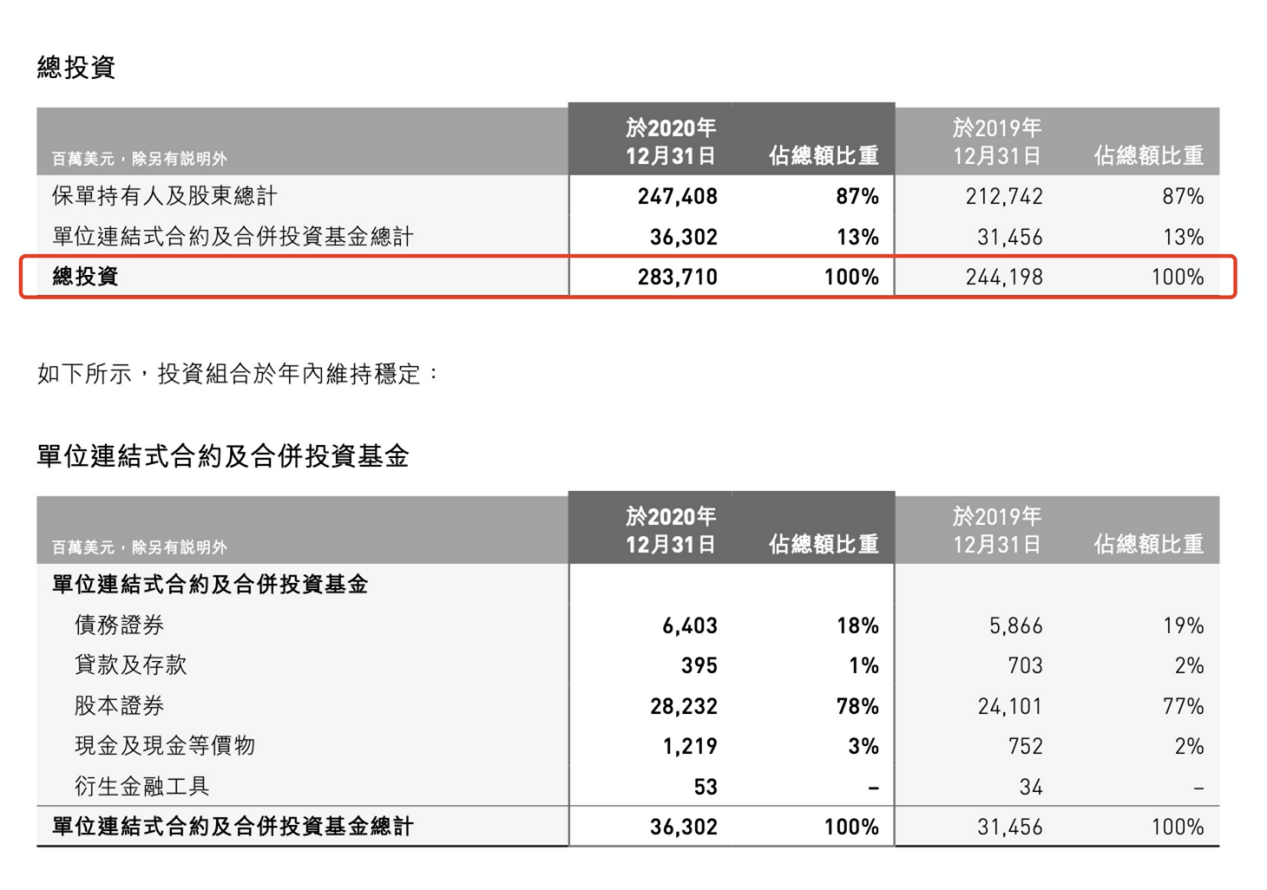

据友邦保险2020年年报数据显示,其总投资收益为2837.10亿美元,较去年的同比上升16.18%。其中,保单持有人及股东总计为2474.08亿美元,同比上升16.29%;单位连结式合约及合并投资基金总计为363.02亿美元,同比上升15.41%。

(图片来源:公司年报)

(图片来源:公司年报)据公司年报指出,2020年持有人及股东所持有的股本证券总额309.50亿美元,而2019年同期则为262.21亿美元,股本证券账面值上升47.29亿美元,这主要由于相关业务的增长推动新购买的股本证券增加。在此股本证券中,238.92亿美元为分红基金及具特定资产组合的其他分红业务所持有。

同时,现金及现金等价物增加16.78亿美元至56.19亿美元,而2019年则为39.41亿美元,该增加主要反映投资组合的平衡调配以及将定期存款优化为更具流动性的投资。

2021年1月26日,中金公司曾发布研报,上调友邦保险目标价26.3%至120港元,首次引入2022年每股盈利预测0.62美元,维持“跑赢行业”评级。考虑到公司2020年4季度投资表现强劲,上调其2021年每股盈利预测1%至0.57美元。

野村证券3月3日发布研究报告,将友邦保险目标价由80.68港元上调17%至94.17港元,维持“中性”评级。

同时该行预计,新业务价值从2021年逐渐恢复,预测今年新业务价值增长25%,明年将提升30%,增长动力来自内地的商机和香港业务复苏,将香港的新业务价值预测升1%,明年升2%,以反映从疫情冲击驱动下的恢复,对我国2022年新业务价值预测、利润率预测分别提升1%。

截至发稿,友邦保险股价下跌4.29%,最新股价为97.05港元/股,总市值为1.2万亿,换手率为0.13%,市盈率为26.20倍。

扫二维码,3分钟极速开户>>