来源:证券之星

指数全天弱势震荡,沪指二月收长上影涨0.7%,创业板指跌逾6.8%,抹平1月以来全部涨幅。

板块上,二月主线炒作主要围绕顺周期,有色、化工、银行等板块轮番上涨,此外,春节后市场风格切换,题材股表现活跃,二胎、农业、军工、环保等低位题材轮番上涨,而以贵州茅台、宁德时代为首的抱团股却持续大跌拖累指数。

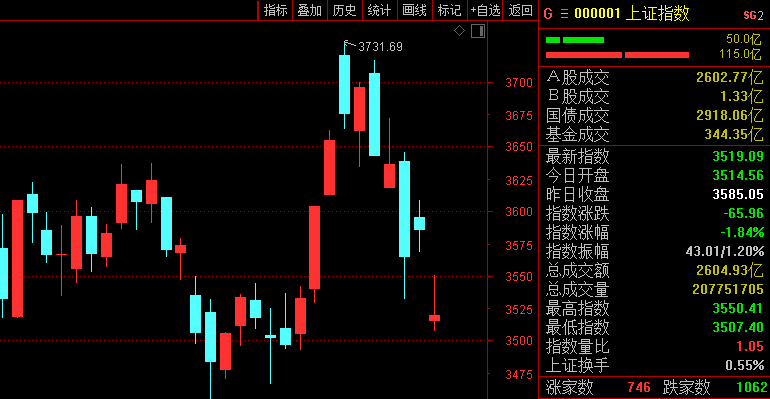

沪指跌2.12%,报收3509.08点;深成指跌2.17%,报收14507.45点;创业板指跌2.12%,报收2914.11点。沪股通净流出45.76亿元,深股通净流出10.57亿元。

美债冲击全球估值

2月25日,美国10年期基准国债收益率上涨14.43个基点,报1.5199%,午盘一度短暂暴涨至1.6085%,续创2020年2月以来新高。

尽管多数投资者此前已经预计美债收益率今年全年都将走高,但是几乎没有人对近期的飙升做好准备,尤其是当前的美债收益率水平已经让投资者担心,这可能对美股和公司债券市场进一步带来压力。

美债市场的当前风暴,还会导致全球资产价格的剧烈波动。对10年期美债收益率而言,1.5%是市场普遍关注的警戒水位。

一旦10年期美债收益率达到1.5%,系统、量化和CTA基金将开始积极做空10年期美债期货,风险资产将面临压力,抛售将立即在股市上演,因为实际利率被视为衡量公司资本成本的指标。

并且本轮调整具有全球普遍性,高估值的国内权重抱团股和海外科技股均出现了不同程度下跌。

这也意味着,后续市场走势中,高估值个股在美债上升的过程中承受较大的压力。本身估值水平更高的个股,其估值就对美债收益率的变化更敏感。

换言之,在美债收益率上行的背景下,高估值股票承受的风险可能更大。此外需要注意的是,虽然我国疫情、经济、政策周期领先美国,但海外的追赶效应正在显现,中美利差收窄策略仍可继续。

而最近一段时间,中国国债收益率的涨幅要比美债小很多,利差在收缩,外资的态度可能也会发生变化。

核心资产合理偏贵

春节过后,A股中的核心资产陷入持续回调之中。2月26日,部分核心资产继续下跌。

短期内核心资产的回调幅度普遍在10%至20%,估值压力也有所释放,但估值修复还没有实质性完成。

对核心资产的估值修复,一方面需要依靠核心资产自身的成长性来不断压缩企业的估值水平,承受一定的时间成本;另一方面需要股价持续下行来快速释放估值压力,引导估值理性回归。

不过,目前市场不具备由牛转熊的条件。即使美债收益率有所上升,但仍处于历史低位,A股后市大概率会重现震荡格局。

此外,从一些成交数据来看,优质核心资产依然受青睐。结合大宗交易数据和龙虎榜信息,以成交量突然放大的2020年10月起算,截至2021年2月24日,机构席位累计净买入722股,累计净卖出606股。

净买入个股中,186股期间被净买入超过1亿元,中公教育、比亚迪、美的集团、金山办公、隆基股份、韦尔股份、洋河股份、长春高新、传音控股、宝丰能源等个股期间累计净买入金额超过20亿元。

把握两波机会

市场目前仍处于调整期的第一阶段,甚至仅仅第一阶段的开始。但预计不会全年走熊,可能会逐渐企稳回升,并且确定底部抬高。

在震荡调整中,市场仍存在两波赚钱机会:一是大盘的防御式上涨中可关注一些低估值顺周期龙头股。因为,一方面周期股龙头有着核心资产的属性;另一方面,周期股还叠加了景气度拐点向上的因素,其盈利数据表现非常好,甚至盈利超预期的概率很大。

二是部分业绩确定性强甚至超预期的白马股将走出反弹行情,当估值短期回撤较大后,业绩预期将酝酿出白马股的反弹行情。

最后,读者可以点击【在看】,后台回复【调研】两字获取【最新大佬调研线索】。

理论上机构调研是有机会成本的,一般来说专门调研都是有初步的关注意向后才会去调研,这是跟踪机构动向的【先行指标】。

- End -

扫二维码,3分钟极速开户>>