来源:上银基金固收研究

一、上周市场回顾

资金面

1、公开市场操作:

上周央行公开市场累计进行了4800亿逆回购操作,由于有3840亿元逆回购到期,故累计净投放960亿元。

2、资金价格表现:

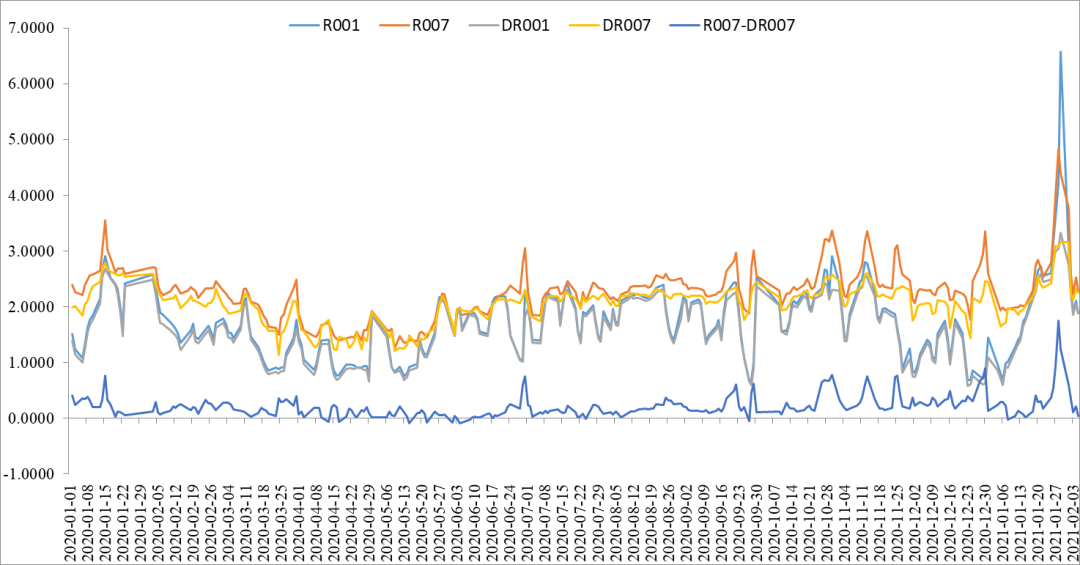

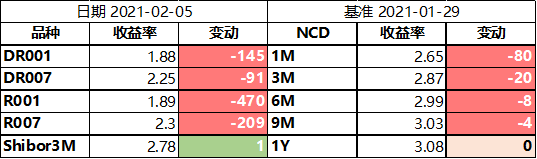

上周资金利率快速回落,虽然央行2月4日开始供应跨春节资金,但并未超额投放,仅对冲当日到期量,资金价格整体平稳。截至2月5日收盘,DR007和R007大幅下行145BP和470BP,至1.88%和1.89%;DR001和R001则分别大幅下行了91BP和209BP,收于2.25%和2.30%;Shibor3M利率小幅上行1BP,升至2.78%。

上周短期限存单价格大幅回落,长期限存单价格变化较小,1M存单收益率下行80BP至2.65%,3M、6M和9M存单则分别下行了20BP、8BP和4BP;1Y存单收益率与上周持平,收于3.08%。市场资金利率重回“不缺不溢”的平衡状态,但银行中长期存单价格仍然较高,投资者仍然对春节后资金面可能收紧的存在一定担忧。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

债券一级市场表现

1、利率品种:

上周新发利率品种约3946亿元,供给环比大幅上升,因春节前发行需求集中到上周。具体券种看,国债发行量较高,市场整体情绪一般,中标倍数尚可,但中标利率一般。

2、信用债:

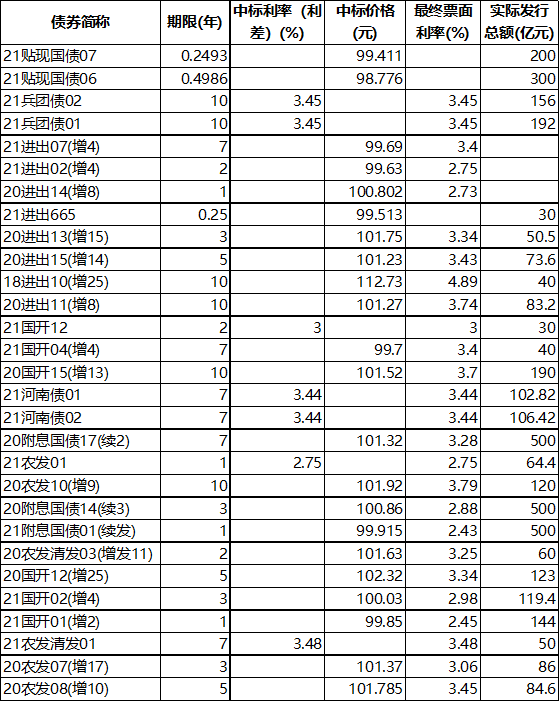

上周主要信用债品种的发行规模环比下降,合计发行2410.52亿元;AAA评级的短融占比较高,公司债和企业债的AAA评级占比较低。

具体看,短融合计发行1014.6亿,其中AAA占比62%;公司债、企业债和中票合计发行1253.62亿元,其中AAA分别占比约14%、15%和37%;定向工具发行21只,发行规模合计142.3亿元,AAA评级的3只。

表2:上周主要信用债品种发行情况

债券二级市场表现

1、利率债:

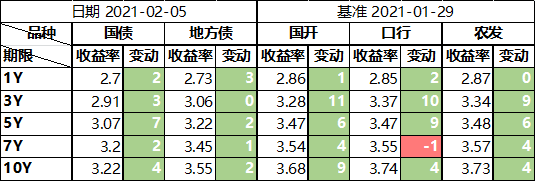

上周资金面大幅转松,但二级情绪仍然较悲观,各期限利率债收益率普遍上升,国债整体表现好于政金债。

具体来看,周一PMI数据不及预期叠加资金面紧张情绪趋缓,200016收益率下行0.5BP;周二资金面继续宽松,但市场情绪不佳,200016收益率上行1.25BP;周三央行净回笼800亿,周四央行并未超额投放跨春节资金,市场担忧节后资金面将收紧,200016两天内分别上行2.5BP和3.25BP;周五债市超跌反弹,200016下行2.75BP。

全周来看,3Y和5Y的利率债收益率上行幅度较大,国债表现好于政金债,其中1Y、3Y和7Y的国债收益率仅上行2-3BP;5Y的国债收益率上行7BP,收于3.07%;10Y的国债收益率上行了4BP,收于3.22%。政金债方面,3Y的国开、口行、农发的收益率分别上行了11BP、10BP、9BP;5Y的国开、口行、农发的收益率分别上行了6BP、9BP和6BP;10Y国开、口行、农发的收益率分别上行9BP、4BP和4BP,收于3.68%、3.74%和3.73%。

表3:主要期限品种利率债收益率及其较前一周变化

2、信用债:

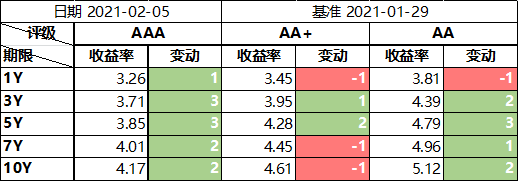

上周信用债收益率也小幅上升,表现好于利率债。其中,AAA的信用债收益率上行幅度在1-3BP不等;1Y的AA+和AA信用债收益率下行了1BP;7Y和10Y的AAA信用债收益率也下行了1BP;其余各期限和各评级的信用收益率上行1-3BP不等。

表4:主要期限中票收益率及其较前一周变化

宏观政策基本面

1、国内宏观数据&新闻:

(1)央行货币政策司司长孙国峰指出,2021年国内外形势依旧十分复杂,货币政策面临的挑战并不少。货币政策要坚持稳健的总体取向,坚持“稳字当头”,保持战略定力,不左不右。根据经济发展实际情况,灵活调整货币政策力度、节奏和重点,平滑经济波动,应对诸多不确定性。

(2)证监会批准深交所主板和中小板合并。证监会市场部副主任皮六一表示,合并深交所两板安排是“两个统一、四个不变”,即统一业务规则,统一运行监管模式,保持发行上市条件不变,投资者门槛不变,交易机制不变,证券代码及简称不变。证监会将指导深交所整合主板与中小板制度规则,做好监管衔接,对发行上市、市场产品、指数名称等进行调整,做好技术系统调整测试,确保改革平稳落地。

(3)受国内外疫情反复等影响,中国1月财新服务业PMI为52,环比大幅下降4.3个百分点,创近九个月新低。1月财新综合PMI降至52.2,环比下降3.6个百分点,显示整体产出增速仅为小幅增长,为2020年5月以来最低。

(4)央行:2020年末,人民币房地产贷款余额49.58万亿元,同比增长11.7%,比上年末增速低3.1个百分点,连续29个月回落;房地产开发贷款余额11.91万亿元,同比增长6.1%,增速比上年末低4个百分点。

2、海外宏观数据&新闻:

(1)美国1月经济数据不及预期:1月美国制造业PMI为58.7,前值60.5,预期60;1月30日当周首次申请失业金人数77.9万,前值81.2万,低于预期值83.0万。

(2)欧元区4季度GDP季调环比初值为-0.70%,三季度值为12.40%,略高于市场预期值-0.90%,4季度GDP季调同比初值为-5.10%,略高于市场预期-5.30%。

(3)欧元区1月Markit PMI终值为47.8,较前值47.5,预期值47.5。1月服务业PMI表现较差,终值为45.4;制造业PMI为54.8,表现相对较好。

(4)欧元区1月CPI环比初值0.20%,预期值-0.10%。预计同比0.90%,高于预期值0.60%与前值-0.30%。

二、 策略展望

虽然上周资金利率快速回落,但是央行春节前并未大量投放,与往年节前的呵护态度仍有差异,导致市场普遍对节后资金面预期偏谨慎,并使得债市整体呈现收益率上行的趋势。从央行具体操作来看,1月底较意外地收紧资金面且春节前未进行大量投放其实是有迹可循的,一是股市和地产近期表现较热,孙司长也明确提示政府高度重视相关资产泡沫的存在;二是高频数据显示通胀数据增长较快;三是12月以来债市杠杆上升较快,四是“就地过年”的政策导致春节现金需求下降。随着目前经济已经回到潜在产出水平,预计广义货币供应量(M2)也将和社会融资规模增速以及名义经济增速实现基本匹配,因此货币政策也将适当的收紧;此外,货币政策收紧也可起到防止经济结构扭曲(重走地产、城投刺激老路)和抑制资产泡沫(股市、楼市)的效果。简言之,货币政策转弯其实已经开始,未来若没有超预期事件(如永煤这类信用风险冲击、失业率居高不下等),央行大概率将维持资金紧平衡的状态,因此操作上建议保持谨慎,杠杆和久期适度,同时保持资产流动性及变现能力。

三、附 表

上周一级利率品种发行情况

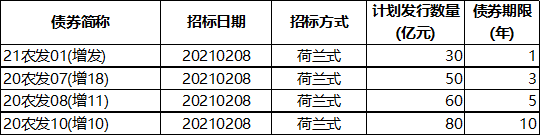

本周待发行利率债品种

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

2021新年快乐

HAPPY NEW YEAR

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。