从一枝独秀的国库券,到如今百花齐放的各种债务融资工具,持续发展壮大的债券市场,不仅为国家和地方的财政支出,为企业的存续经营和扩大生产,提供了强有力的资金供应,也为包括银行理财、信托产品、公募基金等提供了丰富的投资工具,为较低风险偏好的投资者回馈了稳健的回报。

95.75万亿元,利率债占据主导

Wind数据显示,截至2019/12/5,国内债券市场总存量规模达到了95.75万亿元,较今年年初增加了约10万亿元。

图1、债券市场存量概况

数据来源:Wind

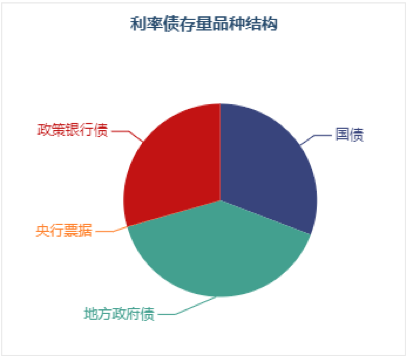

其中,以国家信用做保、理论上不存在“违约风险”的利率债存量规模52.99万亿元,在全部债券品种中占比超过了一半。

利率债中又以近年来因债务置换而大发展的地方政府债为主,规模超过了21万亿元;其次则是国债,为16.32万亿元;以国家开发银行、农业发展银行、进出口银行3家政策性银行为发行主体,旨在为开发融资提供资金支持的政策性银行债规模也超过了15万亿元;作为央行货币政策工具的央行票据近年来已较少使用,目前存续规模仅210亿元。

图2、利率债存量品种结构

数据来源:Wind

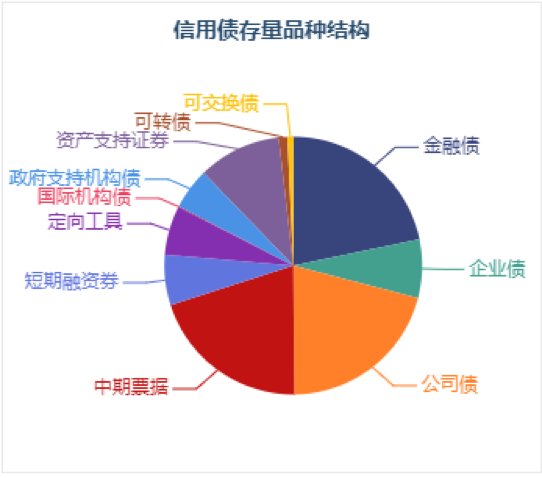

在利率债之外,由企业等机构发行的、存在违约可能的债券,一般会被归为信用债。目前的存量规模则达到了42.77万亿(包含同业存单)。

其中,由金融机构发行的金融债则占据了绝对主导,规模在7万亿左右。实际上,同业存单也是金融机构发行的信用类债务融资工具,其规模则超过了10万亿。

图3、信用债存量品种结构(不含同业存单)

数据来源:Wind

除去金融债和同业存单,由非金融企业发行的信用债规模合计为25.31万亿。虽然在国内债券市场多头监管的环境下,相关债券被分别叫做企业债、公司债、中期票据、短期融资券等,但其实质均为非金融企业信用债。

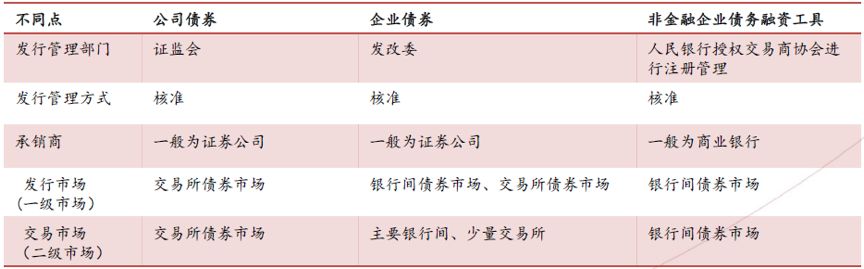

其中,公司债为证监会核准发行,企业债为发改委核准发行,而包括短融、中票、非公开定向债务融资工具等在内的一系列非金融企业债务融资工具均由央行授权的银行间市场交易商协会进行注册管理。

目前公司债、中期票据、企业债、短期融资券规模分别在6.74万亿、6.51万亿、2.37万亿、2.04万亿左右。

另外,对底层资产池的质量和现金流等要求较高的资产支持证券(ABS)近年来发展速度大为提升,规模达到了3.37万亿,其中既有证监会、银监会主管的ABS,也有交易商协会管理的ABN。

图4、信用类债券主要区别

数据来源:嘉实基金;非金融企业债务融资工具:短期融资券、超短期融资券、中期票据、中小企业集合票据、非公开定向债务融资工具、资产支持票据等。

银行、外资偏爱利率债,基金、理财重仓信用债

▼

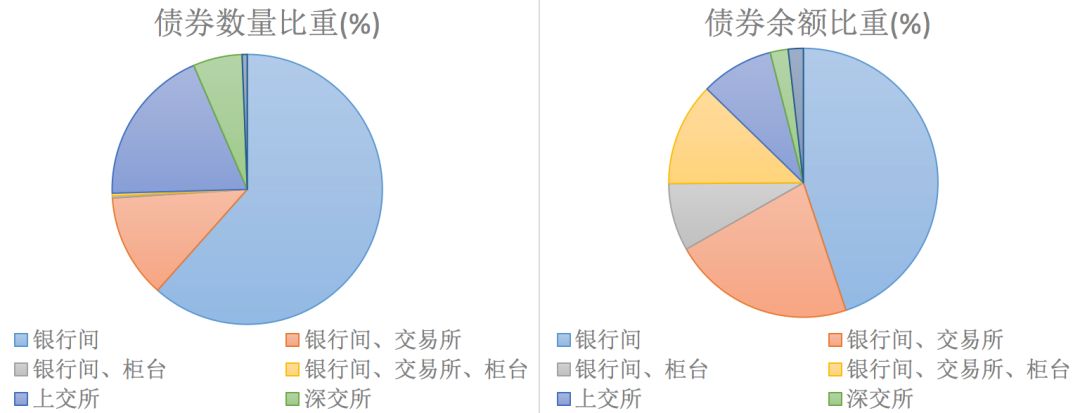

目前国内债券市场的主要交易场所仍为银行间债券市场,多数的国债、政策性金融债、地方债以及全部的短融、中票等均只能在银行间债券市场交易。其次为交易所债券市场。

图5、国内债券交易场所分布

数据来源:Wind

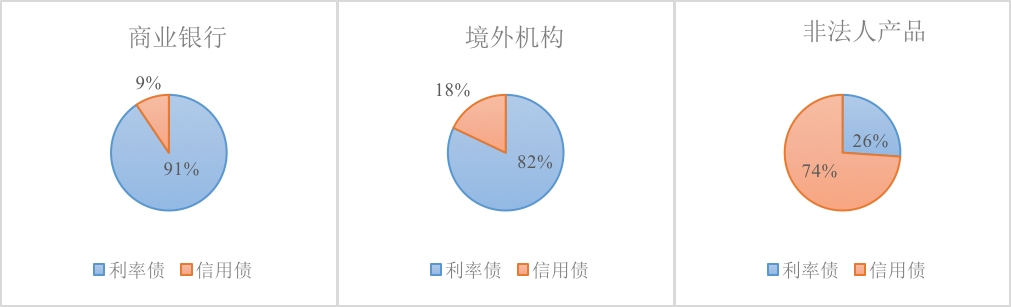

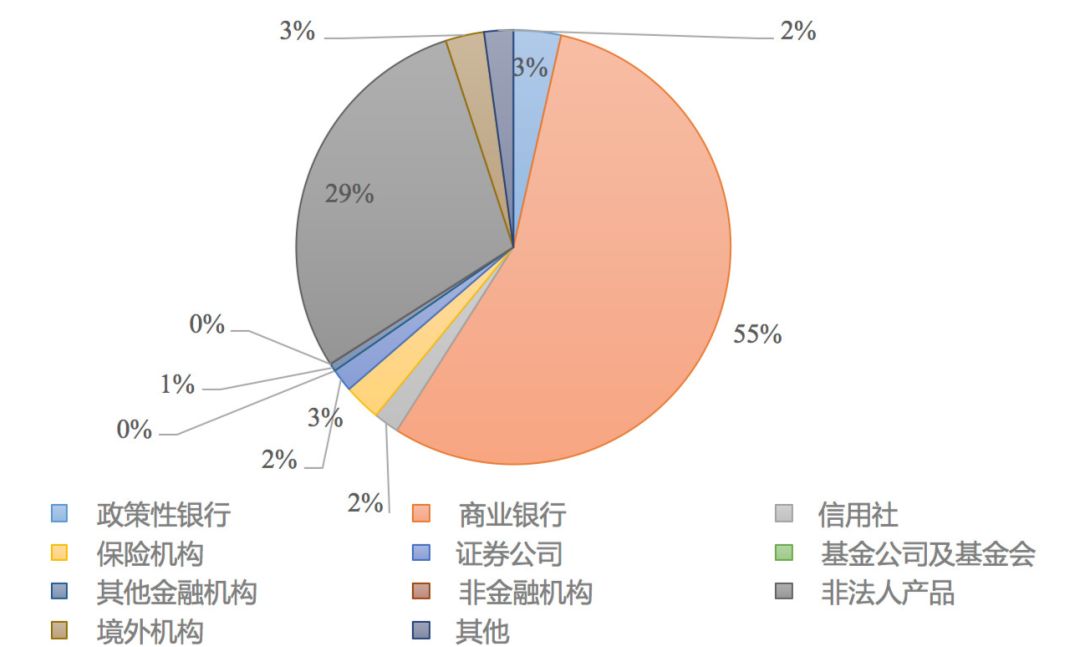

从投资者结构来看,以银行间债券市场为例,金融机构,尤其是商业银行,占据绝对主导,持有的债券余额占比超过了一半。

另一大投资者则为非法人产品,即金融产品,包括银行理财产品、公募基金、私募基金、券商资管产品等等,持有的债券余额也接近三成。

另外,伴随国内债券市场的不断开放,境外投资者持有的债券规模持续上升,目前的占比已提升至3%左右。

图6、银行间债券市场持有者结构分布

数据来源:Wind

不过,基于资金成本、风险收益属性以及投资研究能力的不同,上述债券市场主要的参与者在具体债券品种的持有分布上存在非常大的差别,以商业银行、外资机构等为主的投资者由于资金成本和风险偏好相对较低,普遍重仓利率债相关品种。而以银行理财产品、公募基金等为主的金融产品类账户,则在追逐收益的目标之下,对于信用债品种更为侧重。

图7、主要机构投资者持有债券品种分布