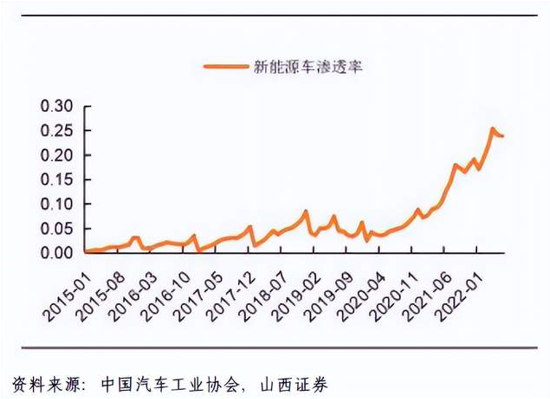

新能源是市场共识

想市场之所想

新能源目前是市场的共识,景气度较高,投资者热情很高。所以做新能源投资,应该想市场所想,顺应市场趋势。而当市场进入低谷时,则需要想市场之不想,挖掘市场投资机遇,比如现在的医药。

近期,美国《通胀削减法案》对新能源汽车、光伏、储能方面出台了诸多补贴或鼓励政策,或加速北美能源革命,而目前不管是在锂电池还是在光伏方面,国内企业都占据全球主导地位。虽然美国的政策鼓励本土化,但短期在产能不足的情况下,依然对A股市场形成较大冲击,再次刺激新能源板块上涨。

中短期来看,法案对需求端端的影响或高于供给端,国内企业仍能从北美的需求增长中受益。长期来看,国内新能源相关企业或加速海外布局,以应对法案中对中国企业的限制,同时将新能源扩展到全球更多的国家,所以能源变革带来的高景气有望持续。

半导体:小周期向下

但整体需求或仍呈现上升态势标

从产业景气周期的角度来说,2022年半导体确实属于下行周期,因为受全球紧缩以及上半年经济不景气的影响,总需求呈现下降趋势,特别是消费电子端的需求萎缩,对半导体产业影响较大。

分块来看,2019-2020年是是国内半导体设计公司国产化率快速提升的一个大周期的拐点,2022年受需求下降的影响最大,而2020年至2023年可能是是国产半导体设备与材料大幅度提升国产化率的阶段,受需求下降的影响相对较小。

但我们也可以看到一些非常积极的方面,随着智能汽车、 AIOT 等新产业的爆发,半导体小周期虽然短暂向下,但消费端对芯片半导体的需求整体呈现上升态势。

与海外半导体更偏周期相比,目前国内半导体产业成熟度仍不高,主要逻辑是国产替代,这是一个从无到有和产业转移的过程,作为追赶者,国内半导体企业有海外半导体公司作为参考,可以得到一个快速增长的机会。海关总署发布的数据显示,2022年上半年国内半导体进口额高达1.35万亿元,如果一半能够实现国产化,其市场增量空间也值得期待。所以,国内半导体整体或仍呈现成长为主、周期为辅的格局。

计算机软件和创新药

整体投资机会值得期待标

站在当前的时间点,我们比较关注计算机软件和创新药行业。

一方面,自2020年上半年见顶后,计算机软件调整已超过2年时间,而创新药在2021年初开始调整也接近1年半左右,目前整体估值已相对合理。

另一方面,受到宏观环境已经政府支出下降的影响,计算机软件和创新药均处在行业低谷期,但计算机软件和创新药属于朝阳行业,长期来看需求端仍旺盛。

做投资时,当行业处于低谷期,我们不要过于关注业绩而应该更加注重成长性,反过来,当行业处在较好的上行阶段时,不应该过于看重行业的前景,因为前景已经被反映在价格中,这时候更应该关注的是每股收益的边际变化。

2020Vs2022:下半年

消费全面复苏尚需一定时间标

5-6月份市场反弹的时候,消费也是领涨先锋之一,从而导致很多投资者将今年的情况与2020年进行对比,我们认为两者情况主要有以下不同:

第一,从总需求方面来看,2020年全球量化宽松,需求有保障,而2022年海外加息的背景下总需求是偏弱的;

第二,从复苏基础来看,2020年经济本身处在 2019 年经济见底之后内生性向上走的过程中,而今年是2021 年见顶之后内生性向下走的过程,上行压力相对更大。

所以,与2020年下半年稍有不同的是,2022年下半年的整体经济复苏(包括消费复苏)需要一定时间。分板块来看,在集采的作用下,医药板块的风险前期也得到了一定释放。

风险提示:本材料中的评论仅供参考,不可视作投资建议。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。本材料中的预测不保证将成为现实。基金有风险,选择须谨慎。

以上数据仅供参考。未经光大保德信基金管理有限公司书面许可,不得复制或散布本资料的任何部分。所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举,光大保德信基金管理有限公司下属分支机构可能持有或不持有相关账户。本资料讨论的策略和资产配置并不代表光大保德信的服务或产品。所有的这些不能视为建议或推荐,不作为公开宣传推介材料,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。