来源:壹财信

来源:壹财信作者:杨斯文

山东沪鸽口腔材料股份有限公司(下称:沪鸽口腔)于2006年11月成立,是一家专业从事口腔医疗器械产品的研发、生产、销售和服务的高新技术企业。

如今沪鸽口腔正准备冲刺创业板IPO,《壹财信》研究其公开资料后发现,沪鸽口腔存在产品质量、安全隐患、大供应商遭处罚以及与公开信息出入、产能未披露等问题。

自身问题不断,大供应商被罚

《壹财信》注意到,沪鸽口腔曾曝出产品质量和安全隐患等问题。

据《大众网》报道,早在2017年6月21日,沪鸽口腔就因产品质量问题被国家食药总局通报。据通报,沪鸽口腔生产的1批弹性体印模材料,工作时间不符合标准规定。

另企信网显示,2020年5月21日,日照市应急局对沪鸽口腔抽查发现安全隐患13项,责令企业限期整改。

(截图来自企信网)

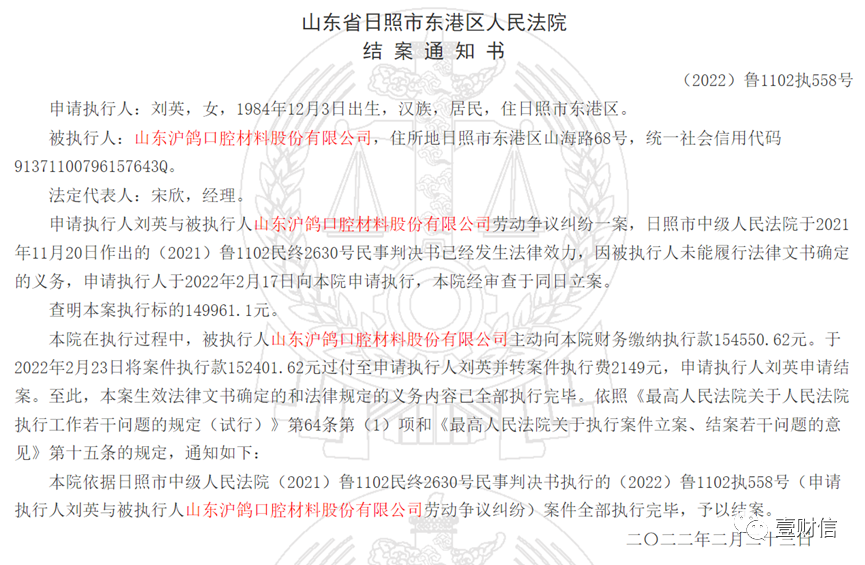

(截图来自企信网)此外,中国裁判文书网显示,申请执行人刘某与被执行人沪鸽口腔劳动争议纠纷一案显示,被执行人沪鸽口腔主动向法院财务缴纳执行款154,550.62元。法院于2022年2月23日将案件执行款152,401.62元过付至申请执行人刘英并转案件执行费2,149元。

(截图来自中国裁判文书网)

(截图来自中国裁判文书网)另据招股书,沪鸽口腔的房屋产权还存在瑕疵。

子公司沪鸽齿科在其租赁的位于祝桥镇金星村1丘的土地上另有三栋房屋未取得房屋产权证书,沪鸽齿科未就该等房屋新建或重建取得规划许可、施工许可等许可手续,亦未就新建或重建的房屋取得房屋所有权证书。截至目前,沪鸽齿科已将该房屋对外出租,租赁期限分别至2024年3月9日和2025年9月19日。报告期内,沪鸽齿科未因上述行为遭受任何行政处罚。

截至招股说明书签署日,沪鸽口腔尚有部分建筑物未办理房产证,均为辅助性用房,建筑面积合计166平方米。

值得关注的还有,沪鸽口腔的大供应商也存在疑点。

据招股书,东莞市可扬硅胶科技有限公司成立于2018年,经过评选该公司于2018年成为沪鸽口腔的合格供应商,2021年成为沪鸽口腔的第四大供应商。据企信网显示,2018年至2021年,该公司的社保缴纳人数均为0人,且企信网2021年年报显示,该公司的实缴出资额为0万元。进一步研究发现,该公司的股东为刘金花,与沪鸽口腔实际控制人宋欣的朋友刘金兰仅一字之差,个中有无关系尚无从得知。

(截图来自企信网)

(截图来自企信网)上海苏尔寿工程机械制造有限公司(下称:苏尔寿)2019年、2020至2021年为沪鸽口腔的第五大和第二大供应商,据企查查显示,2019年3月13日,苏尔寿由于施工现场高空滑板作业工人违反安全操作规程,被浦东新区安全生产监督管理局处以1.10万元的处罚。

(截图来自企查查)

(截图来自企查查)信披质量堪忧,保荐机构或失职

公告显示,截至招股书签署日,沪鸽口腔的注册资本为4,020.00万元。2019年至2021年(下称:报告期),沪鸽口腔股本(实缴资本)分别为3,717.35万元、4,020.00万元、4,020.00万元。

但企信网工商年报显示,报告期内,沪鸽口腔的认缴及实缴资本均始终为2,200.00万元,出资时间均为2014年8月31日,其认缴及实缴资本信息与招股书存在出入,或更新不及时。

(截图来自企信网)

(截图来自企信网)据《企业信息公示暂行条例(国务院令第654号)》第十条,企业应当自下列信息形成之日起20个工作日内通过企业信用信息公示系统向社会公示;(一)有限责任公司股东或者股份有限公司发起人认缴和实缴的出资额、出资时间、出资方式等信息;工商行政管理部门发现企业未依照前款规定履行公示义务的,应当责令其限期履行。第十一条,政府部门和企业分别对其公示信息的真实性、及时性负责。第十二条,企业发现其公示的信息不准确的,应当及时更正;但是,企业年度报告公示信息的更正应当在每年6月30日之前完成。更正前后的信息应当同时公示。

除此之外,沪鸽口腔的部分高管入职时间也存疑。

据招股书,现任董事、总经理刘钦于1999年12月至2002年12月,就职于青岛海尔工贸有限公司(下称:海尔工贸),任广告审核部部长;2005年11月至2017年10月,就职于沪鸽齿科材料有限公司(下称:沪鸽齿科),任总经理。

但企信网显示,海尔工贸成立时间为2000年3月30日,成立时间比刘钦入职时间晚3个月。据招股书,沪鸽齿科为沪鸽口腔的控股子公司,成立于2014年1月15日,比刘钦任职的时间晚了9年,甚至比沪鸽口腔成立时间还早一年。

(截图来自企信网)

(截图来自企信网)同样的情况也发生在沪鸽口腔副总经理、总工程师吴益峰的身上,招股书显示,吴益峰于2004年7月至2014年8月就职于沪鸽齿科。

更值得关注的是,沪鸽口腔两版招股书在产量的信息披露方面还存在疑点。

最新版招股书显示,截至招股书签署日(2022年6月22日),报告期内,弹性体印模材料的产量分别为368,765.26千克、435,667.33千克、579,917.59千克,产销率分别为93.43%、99.01%、96.67%;合成树脂牙的产量分别为81,441,148.00颗、63,328,396.00颗、78,010,816.00颗,产销率分别为98.23%、102.18%、101.69%。

而此前的招股书显示,截至招股书签署日(2021年12月22日),2019年、2020年弹性体印模材料的产量分别为355,253.85千克、428,064.17千克,产销率分别为96.99%、100.77%;2020年合成树脂牙的产量为62,054,260.00颗,产销率为104.28%。

两版招股书,2019年和2020年弹性体印模材料产量分别相差13,511.41千克、7,603.16千克,2020年合成树脂牙产量相差1,274,136.00颗,产销率数据也随之出现差异。

另据招股书,沪鸽口腔2019年度会计差错更正及影响显示,公司因新旧系统切换导致包装物核算出现跨期,调增存货147.02万元,调减营业成本147.02万元;2020年度公司因上年包装物跨期调整,调增营业成本147.02万元,调减年初未分配利润147.02万元。公司主要原材料及能源采购情况显示,弹性体印模材料相关原材料双支管属于弹性体印模材料的包装物。由于问询回复还未披露,暂时不清楚具体调整原因。

另外,沪鸽口腔招股书中也未披露公司主要产品的产能情况。

沪鸽口腔在招股书选取的同行业可比上市公司中,国瓷材料为A股上市公司,爱迪特为创业板在审企业,时代天使为香港联交所上市公司,家鸿口腔于去年12月主动撤回IPO申请。《壹财信》查询这四家企业的招股书后发现,这四家企业皆对公司的主要产品产能进行了披露。

据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》第五十一条,发行人应披露销售情况和主要客户,包括:(一)报告期内各期主要产品或服务的规模(产能、产量、销量,或服务能力、服务量)、销售收入、产品或服务的主要客户群体、销售价格的总体变动情况。存在多种销售模式的,应披露各销售模式的规模及占当期销售总额的比重。

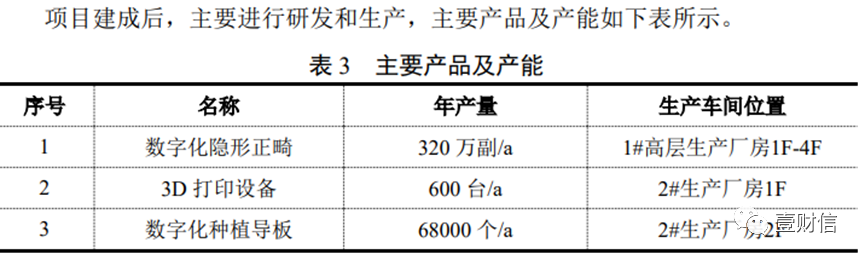

进一步研究发现,沪鸽口腔募投项目的环评文件中却对其建设项目的产能进行了披露。

本次IPO,沪鸽口腔拟募集资金40,168.68万元用于沪鸽口腔医疗器械科技园一期项目(下称:一期项目)以及补充营运资金项目。据环评文件显示,一期项目建成后,主要产品及产能为:数字化隐形正畸320万副/年、3D打印设备600台/年、数字化种植导板68,000个/年。

(截图来自环评文件)

(截图来自环评文件)综上,沪鸽口腔前后两版招股书的数据出现明显差异,主要产品的产能数据或应该补充披露,可见其信披工作质量堪忧,保荐机构中原证券或工作不力。