来源:壹财信

来源:壹财信作者:唐 柯

据招股书,中重科技(天津)股份有限公司(下称:中重科技)主营业务为智能装备及生产线的研发、工艺及装备设计、生产制造、技术服务及销售,主要产品为机械、电气、液压一体化的热轧型钢、带钢、棒线材、中厚板轧制的自动化生产线、成套设备及其相关的备品备件。

5月19日,中重科技更新披露了招股书,此次IPO拟在沪市主板上市。

子公司转让存疑

公司官网显示,2018年12月,中重科技与霸州市新亚金属制品有限公司(下称:霸州新亚)就“印度尼西亚新亚洲国际有限公司(下称:印尼新亚洲)项目”签订合作协议。中重科技通过全资子公司亚太海威国际贸易有限公司(下称:亚太海威)与霸州新亚共同出资设立印尼新亚洲,中重科技间接持有印尼新亚洲20%的股份。

中重科技以冶金专用设备制造知名,霸州新亚则长期致力于热轧精品带钢、冷轧带钢、镀锌钢管等产品的生产和销售,印尼新亚洲则是以热轧、酸连轧、镀铝锌为完整产业链的新公司。中重科技在企业官网表示,印尼新亚洲项目的落实将为中重科技与霸州新亚在金属压延装备及金属产品生产领域实现互惠双赢提供强有力的支撑。但仅仅两年后该强强合作就被抛却。

为了进一步聚焦主业,中重科技将亚太海威100%股权转让给了实控人谷峰兰和马冰冰母女控制的以货物贸易为主营业务的天津市中海威国际贸易有限公司(下称:天津中海威)。2020年12月,中重科技与天津中海威签署股转协议,交易作价为中重科技对亚太海威的实际出资款1.08亿元。

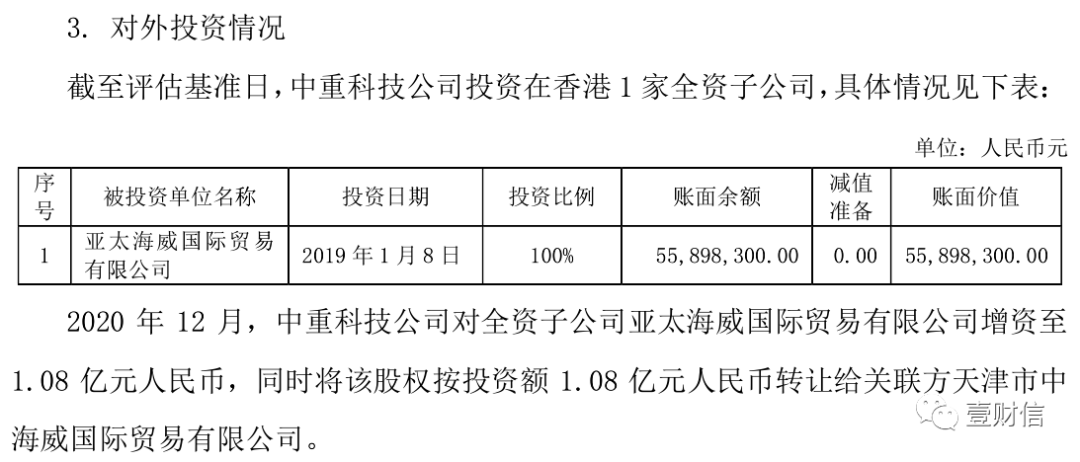

值得注意的是,中重科技的股东国茂股份(603915)在2021年3月披露的中重科技股东全部权益价值评估项目资产评估报告中提到,截至评估基准日(指2020年11月30日),被投资单位亚太海威的账面余额为5,589.83万元。2020年12月,中重科技对全资子公司亚太海威增资至1.08亿元人民币,同时将该股权按投资额1.08亿元人民币转让给实控人控制的企业。

(截图源自中重科技资产评估报告)

(截图源自中重科技资产评估报告)在即将转让的当月对被转让方进行增资,又平价转让给实控人控制的企业,中重科技此举意欲何为,是亚太海威转让的疑点之一。

其次,中重科技在招股书中称转让目的为聚焦主营业务。在印尼新亚洲的1100mm热连轧、酸连轧、镀铝锌及配套项目筹建初期,中重科技拟担任项目总包方的角色,只不过据招股书称,由于后续项目融资方发生变动,中重科技并未实际担任总包方。

不过通过公开报道,可以发现印尼新亚洲虽以钢铁工业(生产)为主,但印度尼西亚中国商会总会对其介绍也出现了“钢铁工业(轧钢业)、钢管冶炼业、大型机械设备、工具及其他设施贸易”的字眼,印尼新亚洲是否也涉足机械设备业务,我们不得而知。

(截图源自印度尼西亚中国商会总会)

(截图源自印度尼西亚中国商会总会)另外,从新闻报道来看,印尼新亚洲的发展前景也较为可观。

据世界金属导报,2019年7月,印尼新亚洲年产150万吨轧钢项目EPC总承包合同签约仪式在廊坊市举行,中国二十冶集团有限公司(下称:中冶二十局)承包该工程,项目位于印度尼西亚泗水市,承包内容包括1100毫米热连轧、酸连轧、镀铝锌及其配套工程设计等。报告还称,中重科技、天津信保等相关领导出席了签约仪式。

(截图源自世界金属导报)

(截图源自世界金属导报)据中国驻泗水总领事馆,2019年8月13日,驻泗水总领馆顾景奇总领事参加印尼新亚洲(PT.NEW ASIA INTERNATIONAL)150万吨轧钢项目奠基仪式,项目相关人士以及项目承建方中冶二十局等中资企业代表近百人出席活动。

(截图源自中华人民共和国驻泗水总领事馆)

(截图源自中华人民共和国驻泗水总领事馆)廊坊日报也进行了跟踪报道,2018年12月,中重科技与霸州新亚签约“印尼新亚洲项目”签订合作协议。目前(2021年9月),霸州新亚并购印尼年产70万吨的热带钢项目运营良好,在印尼新建的年产150万吨热带钢项目已完成厂区建设,正在进行设备安装,计划明年投产。

2021年11月,世界金属导报也发布信息称,据Sidoarj o Regency综合许可服务机构发布的消息,印尼新亚洲(New Asia International)计划于2022年投产一座150万吨/年的扁平材轧制厂。该工厂将配备一套可生产最大宽度为1100毫米带钢的热轧机,一条用于生产宽度为1050毫米带钢的80万吨/年的连续酸洗线和四条热镀锌线(合计产能70万吨/年)。

2019年至2021年,中重科技的境外销售收入分别为5,228.99万元、6,895.43万元和3,754.74万元,而同期的其他业务收入分别为118.66万元、170.66万元和370.63万元,可见中重科技的境外收入大部分是来源于主营业务生产。

公司官网中也列举了“由中重科技EP总承包的马来西亚联合钢铁有限公司500mm热轧H型钢一次性热试成功”等实绩来证明企业在海外业务的拓展,并表示“中重科技参在新亚洲项目也将是“一带一路”上再次将中国高端冶金技术装备带出国门走向世界的典范”。

由此可见,亚太海威旗下的印尼新亚洲项目对中重科技而言具有相当可观的发展前景,即使印尼新亚洲以钢铁生产为主营业务,那么中重科技将印尼新亚洲股东亚太海威转让给关联方,又是否会损害中重科技其他股东的利益?中重科技增资亚太海威又火速将其平价转让的行为是否在为实控人做嫁衣?我们都不得而知。

信披疑点重重

中重科技与关联方的密切联系还远不止于上述的资产转让。

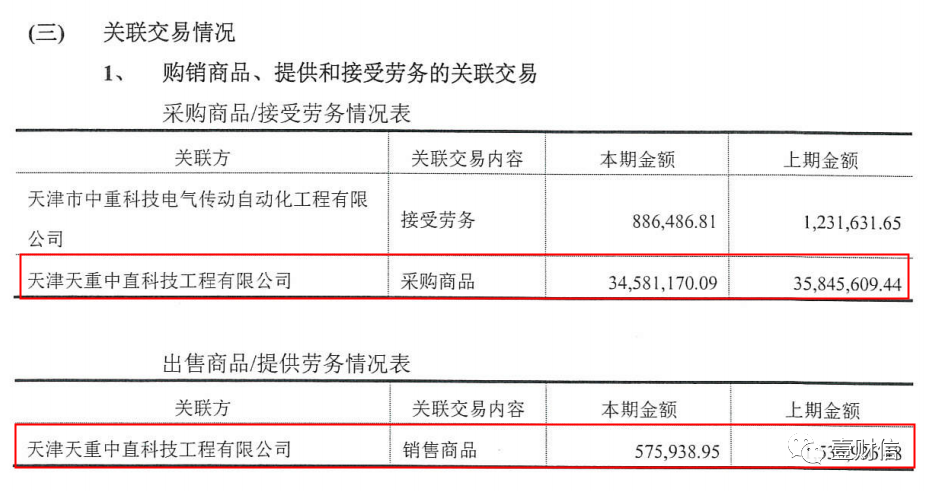

根据股东国茂股份(603915)披露的的中重科技审计报告(2020年1-11月),2019年、2020年1-11月中重科技向关联方天津天重中直科技工程有限公司(下称:中直公司)采购商品金额分别达到3,584.56万元和3,458.12万元,同期还向中直公司销售商品,交易金额分别为153.69万元和57.59万元。

(截图源自中重科技2020年1-11月审计报告)

(截图源自中重科技2020年1-11月审计报告)中直公司系中重科技实控人马冰冰持股80%,其父马景良持股20%并担任执行董事、经理的企业。2020年11月,中重科技为规避同业竞争,同意收购中直公司与冶金成套设备业务相关的经营性资产,形成同一控制下的业务合并。

招股书披露,中重科技收购中直公司经营性资产的交易款项已支付完毕,该次交易完成后,中直公司已变更经营范围、注册地址,马冰冰之父马景良已出具《关于避免同业竞争的承诺函》,承诺不再直接或间接经营与中重科技及其下属公司构成竞争或可能构成竞争的业务。

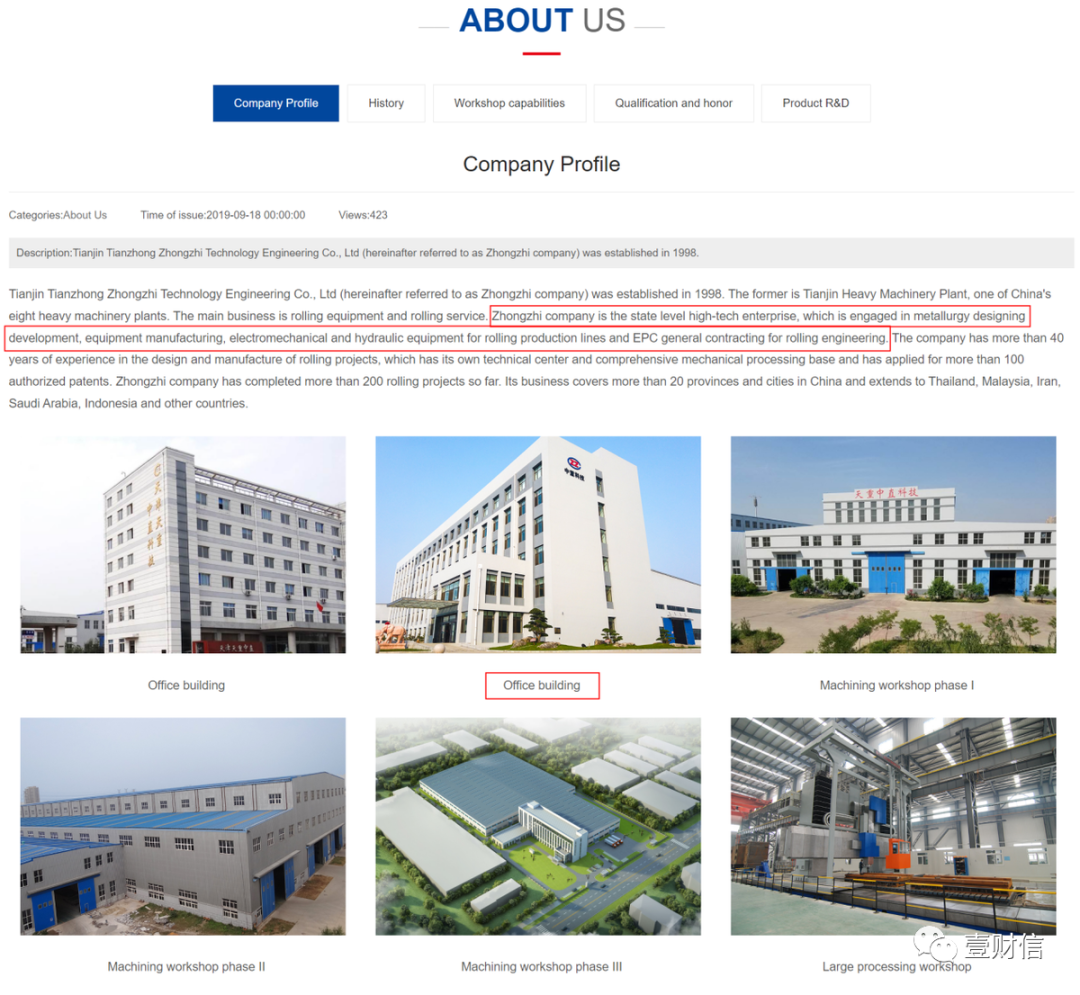

但浏览中直公司的官网发现,公司简介页面仍沿用2019年9月发布的公告,称“中直公司是集冶金设计开发、装备制造、轧钢生产线机电液压设备、轧钢工程总承包为一体的国家级高新技术企业”,这与中重科技的主营业务一致。

此外,中直公司简介中的办公楼照片也系中重科技的相关楼宇,可见两家企业关系之密切。

(截图源自中直公司官网)

(截图源自中直公司官网)目前中直公司官网最新的新闻内容为庆祝企业成立23周年庆典,发布时间为2021年5月(中重公司收购其经营性资产后的半年),新闻称“中直公司是一家集冶金行业研发、生产、制造、技术服务为一体的高端装备制造企业”、“中直公司将牢记其社会责任和企业宗旨,依靠技术进步发展壮大,打造更加多元化的企业”。

(截图源自中直公司官网)

(截图源自中直公司官网)综上,就目前官网展示信息来看,中直公司的主营业务仍与中重科技存在重叠,是官网更新不及时所致还是另有原因?

此外,中重科技曾与中国一重(601106)签署采购合同,由中重科技向供应商采购后平价销售给霸州新亚实控人控制的企业,以保证印尼新亚洲项目建设进度。截至招股书签署日,发行人为印尼新亚洲项目与供应商签署的采购合同中,除与中国一重、中冶沈勘秦皇岛工程研究总院有限公司的合同分别有2,765.75万元、310.00万元尾款尚待霸州新亚及其关联方向中重科技支付后再由中重科技向供应商支付外,其余均已履行完成或解除。

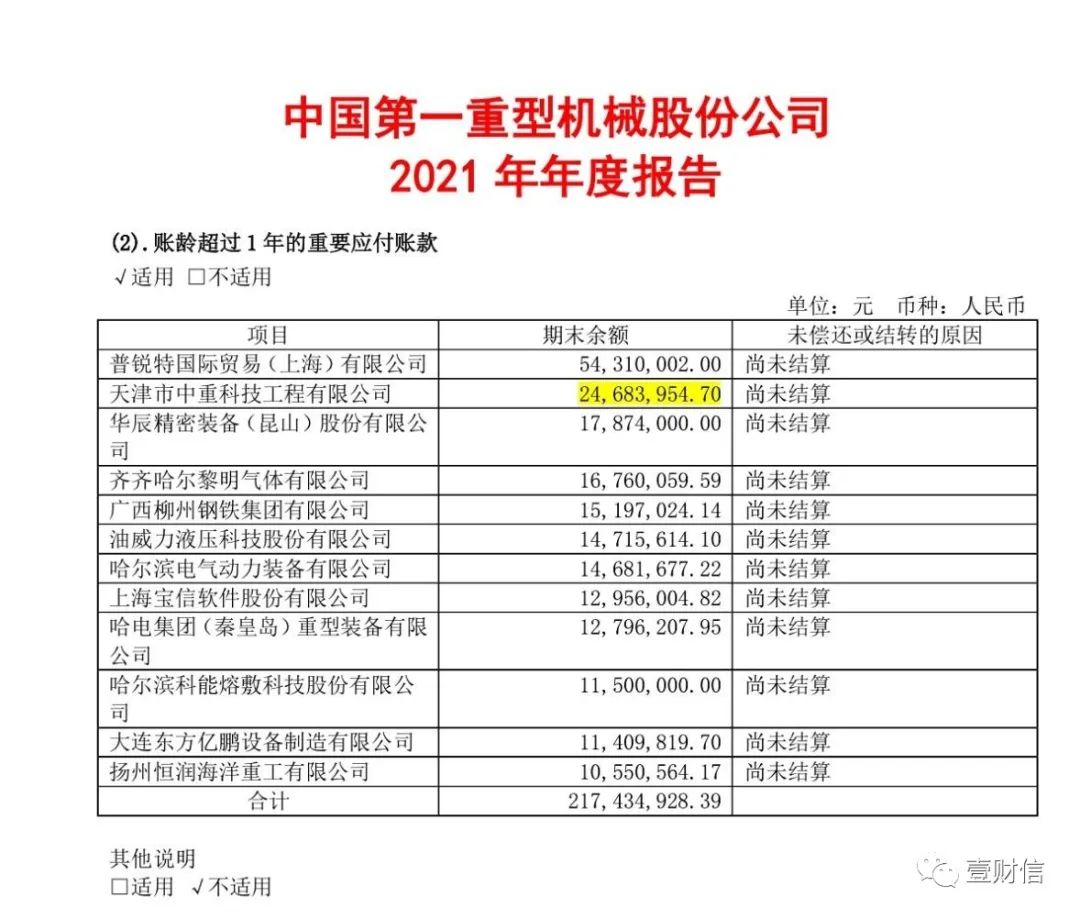

不过据中国一重(601106)2021年年度报告,其对中重科技账龄超过1年的重要应付账款期末余额还有2,468.40万元。

(截图源自中国一重2021年年报)

(截图源自中国一重2021年年报)但中重科技招股书所披露的截至2021年年底的应收账款主要客户显示,当期对第五名应收账款余额为959.79万元,中国一重却未出现在当期应收账款前五大客户名单中,令人不解。

此次IPO,中重科技将投入13.60亿元(拟使用募集资金11.14亿元)用于智能装备生产基地建设项目,但这一投资金额却与公开报道表述存在较大差异。

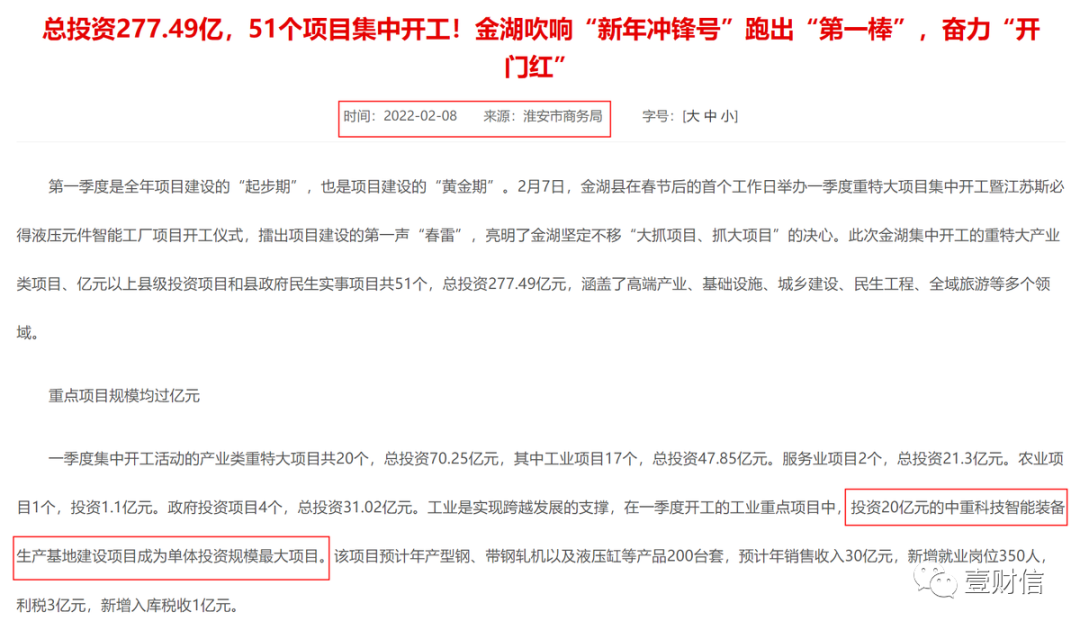

2月8日,淮安市商务局发文称,一季度开工的工业重点项目中,投资20亿元的中重科技智能装备生产基地建设项目成为投资规模最大项目,该项目预计年产型钢、带钢轧机预计液压缸等产品200台套。

(截图源自淮安市商务局)

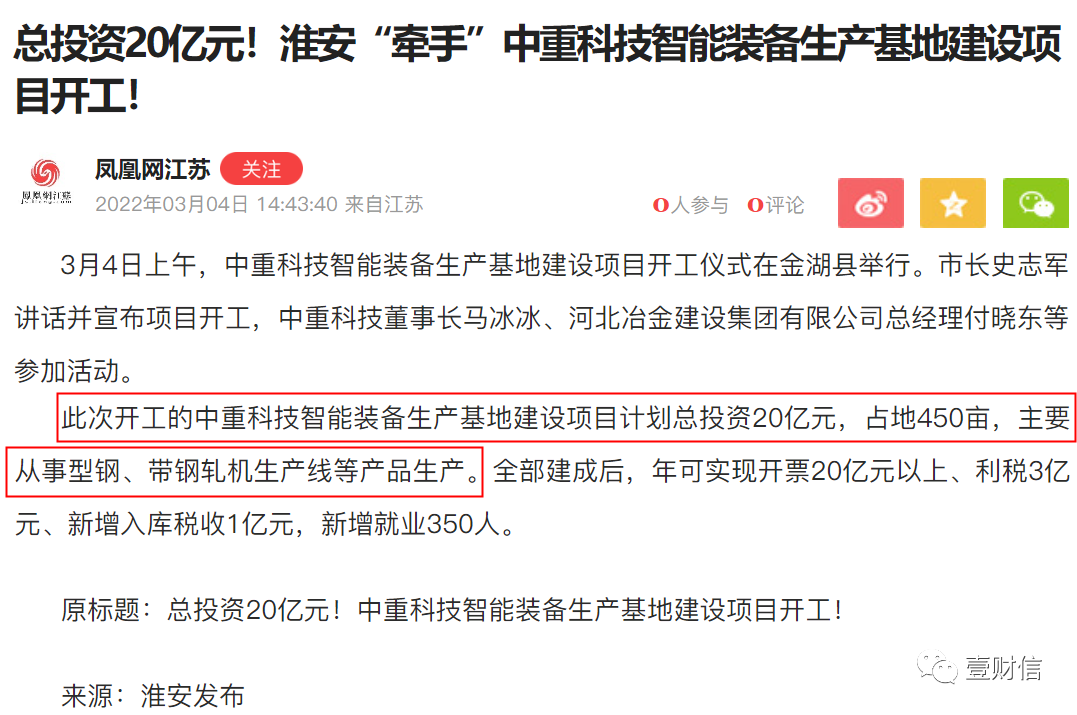

(截图源自淮安市商务局)3月4日,来源于淮安发布的信息显示:“总投资20亿元!淮安‘牵手’中重科技智能装备生产基地建设项目开工”,称中重科技该项目计划总投资20亿元,主要从事型钢、带钢轧机生产线等产品生产。

(截图源自凤凰网江苏)

(截图源自凤凰网江苏)对于以上信披出现的各种差异,或需中重科技及保荐机构作出解释。