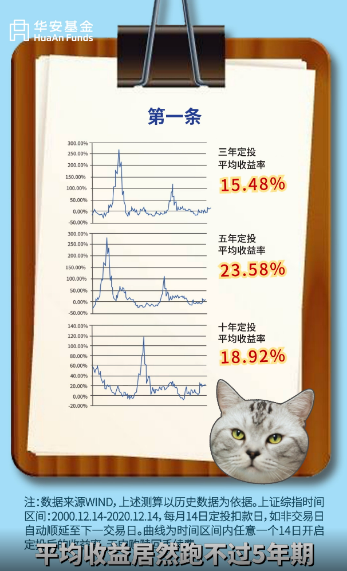

01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年6月26日

股市

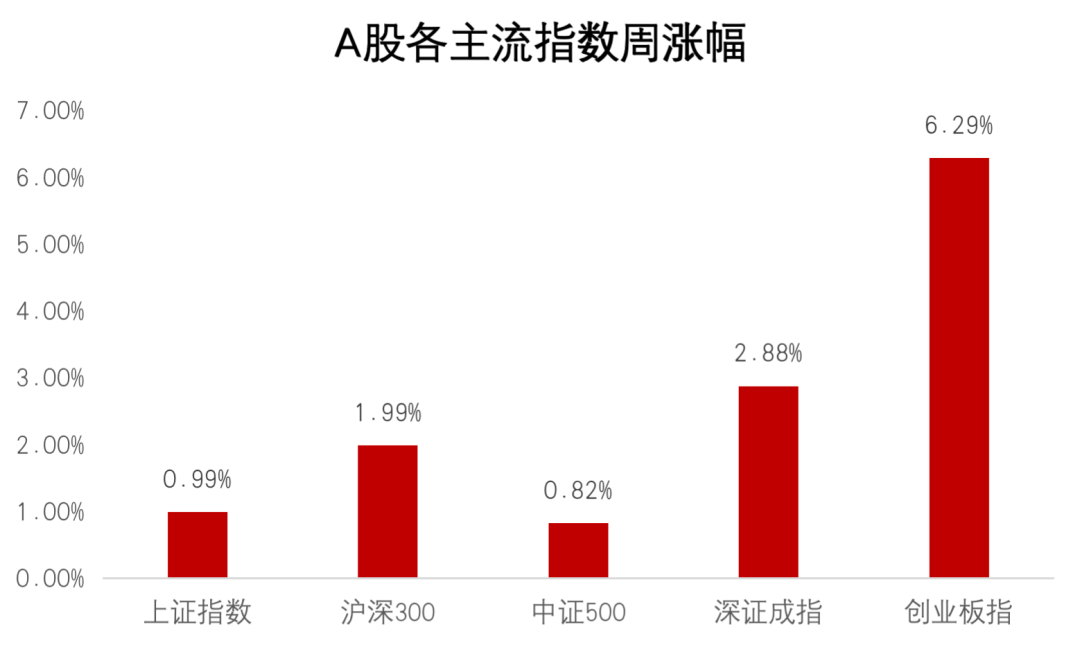

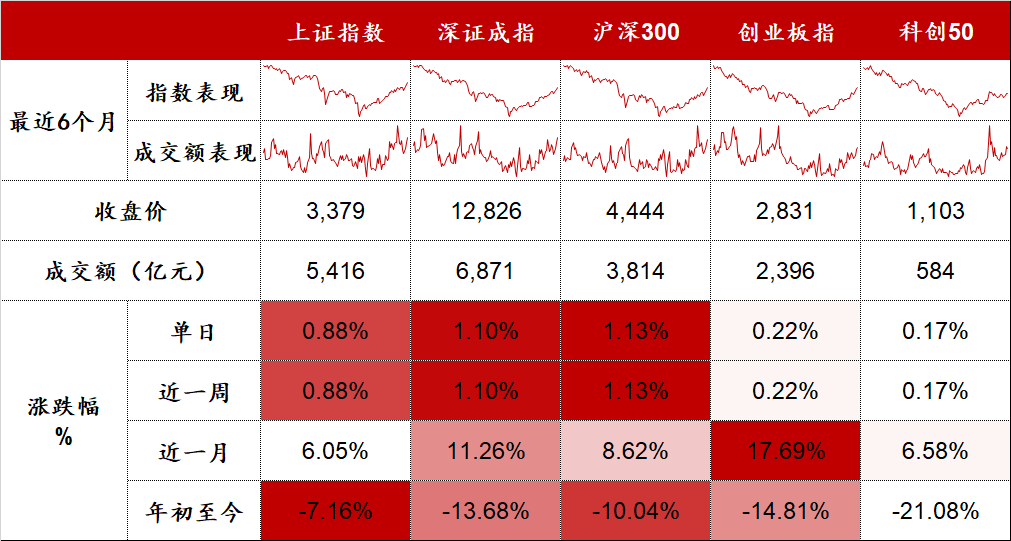

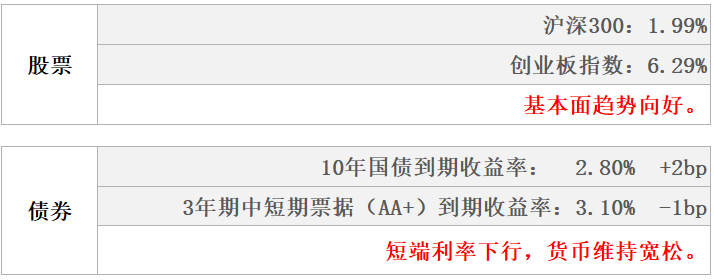

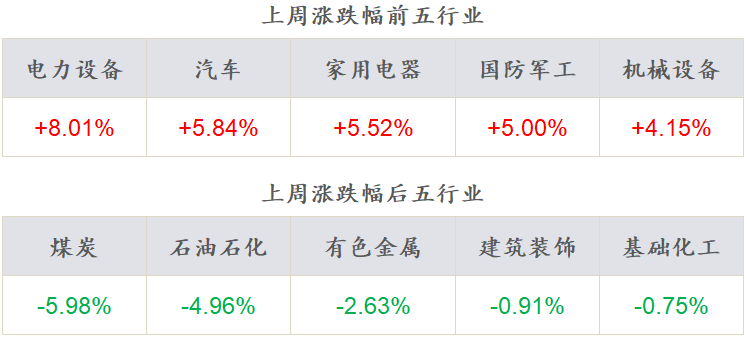

本周沪指上涨0.99%,各主要指数多数上涨。成长风格继续跑赢价值风格,国证成长指数上涨2.84%,国证价值指数下跌0.70%。从行业来看,本周电力设备、汽车、家用电器、国防军工、机械设备领涨,煤炭、石油石化、有色金属、建筑装饰、基础化工领跌。

债市

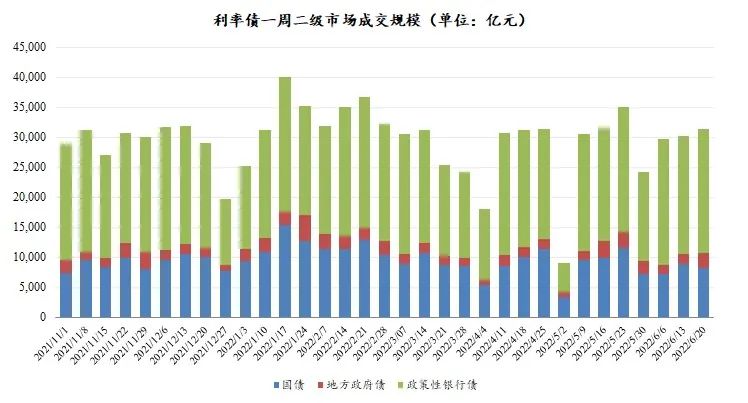

本周央行公开市场投放1000亿元逆回购,500亿元逆回购到期,资金净投放500亿元。各主要期限国债收益率小幅波动;信用债发行规模和净融资略有下降,二级成交规模增加。

02

权益市场

市场策略

经济基本面趋势向好,指数方面不盲目看空,但依旧需要关注经济修复节奏,尤其关注中观各行业之间的修复力度。

建议两个角度布局,对于稳增长方向合理配置;自上而下角度,疫情受损方向、生猪养殖产业链及优质股值得储备。同时关注本轮反弹幅度客观方向的压力。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年6月26日

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年6月26日

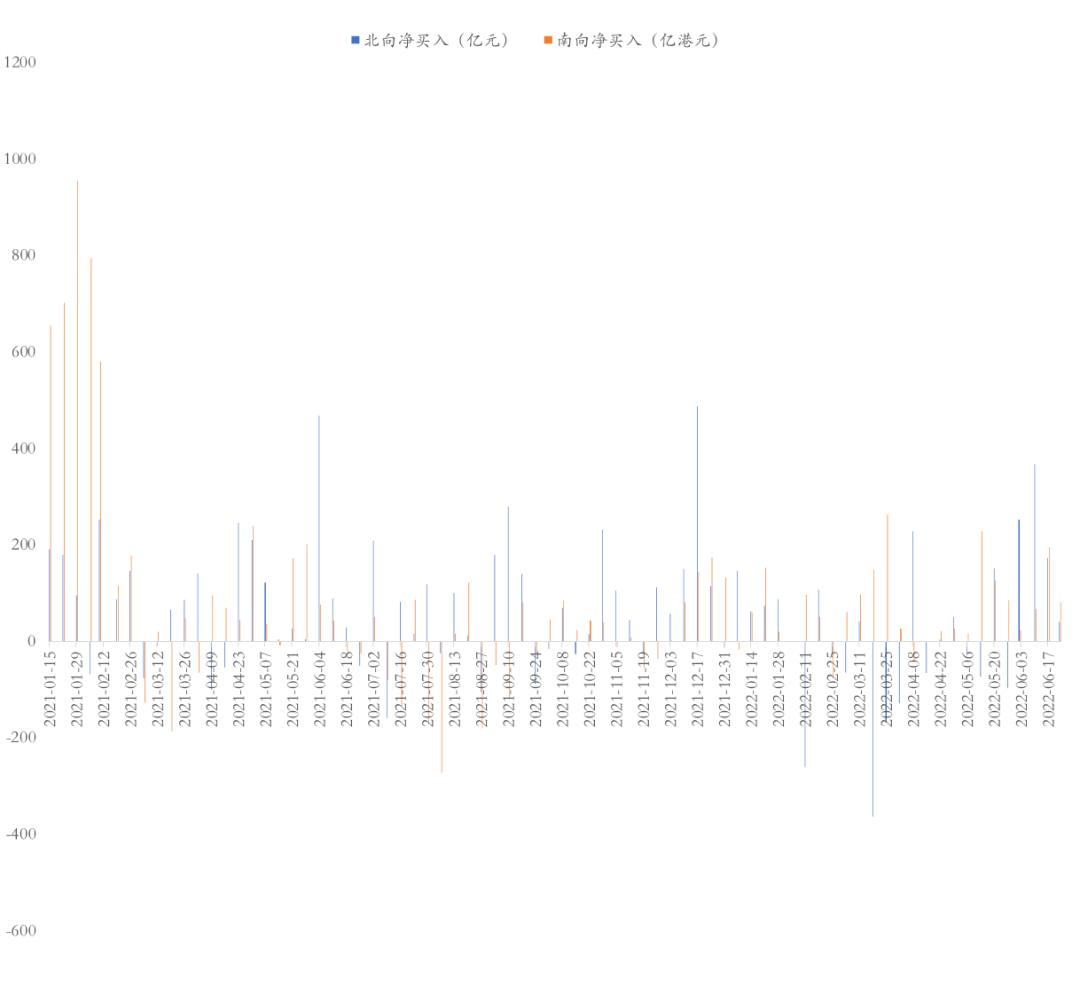

资金流向

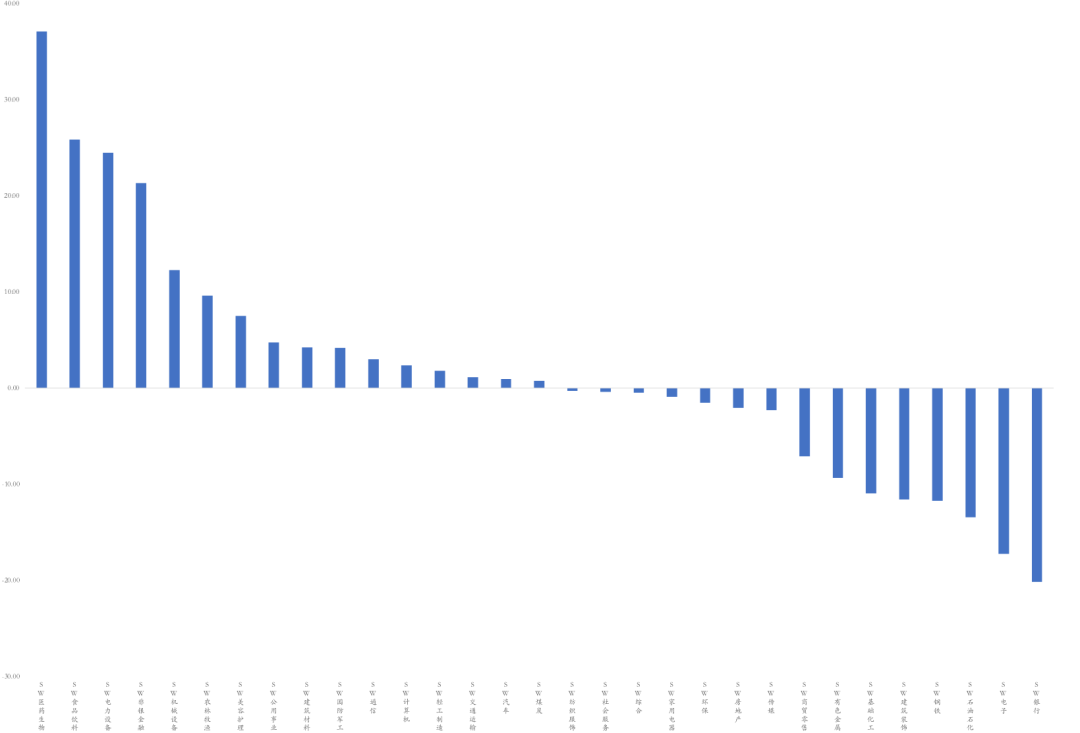

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年6月26日

市场动向

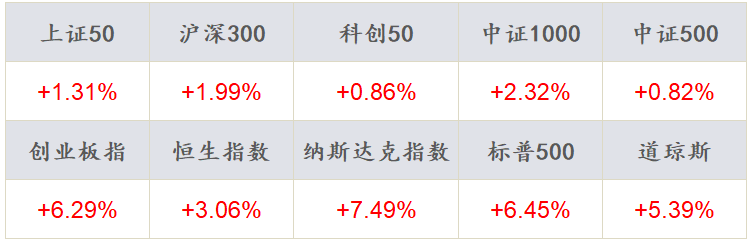

本周五个交易日A股指数上涨1.00%,上证50上涨1.31%,沪深300上涨1.99%,创业板指上涨6.29%,科创50上涨0.86%,两市融资融券余额1.58万亿元环比小幅增长0.02万亿。

本周行业指数涨多跌少,电力设备、汽车、家用电器、国防军工、机械设备领涨,煤炭、石油石化、有色金属、建筑装饰、基础化工领跌,“茅指数”涨1.97%、“宁组合”涨3.64%。

资金流向方面,本周北向资金净流入40.64亿元,南向资金净流入82.19亿港元。行业资金方面,北向资金流入前五行业分别为医药生物、食品饮料、电力设备、非银金融、机械设备、农林牧渔,流出前五行业分别银行、电子、石油石化、钢铁、建筑装饰。

03

债券市场

资金面

本周央行公开市场投放1000亿元逆回购,500亿元逆回购到期,本周资金净投放500亿元。

周五SHIBOR隔夜利率收于1.44%,较上周末上行2BP,SHIBOR 7天期收于1.85%,较上周末上行11BP;DR001加权均价收于1.43%,较上周末上行1BP,DR007收于1.80%,较上周末上行14BP。

现券走势

本周各主要期限国债收益率小幅波动。具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于1.97%、2.38%、2.63%、2.80%和2.80%。

数据截止时间:2022年6月26日

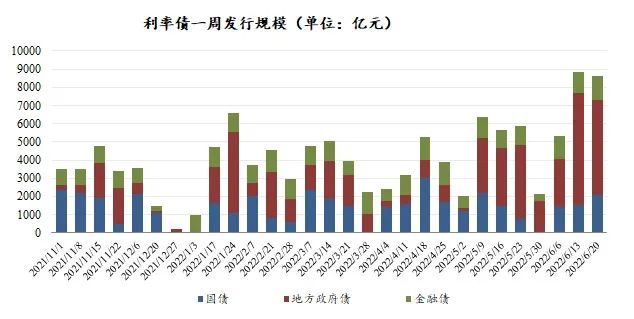

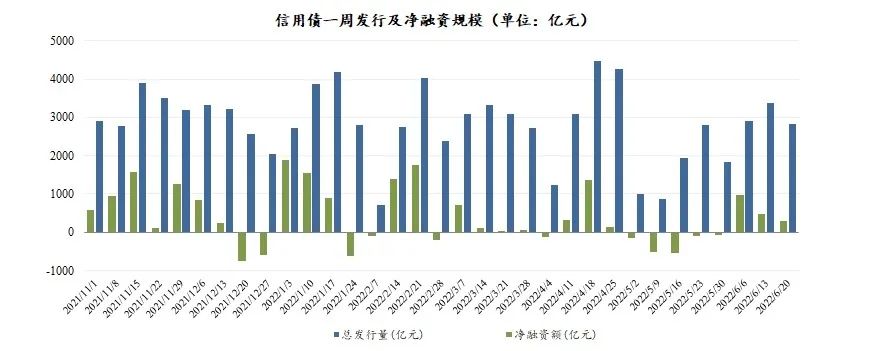

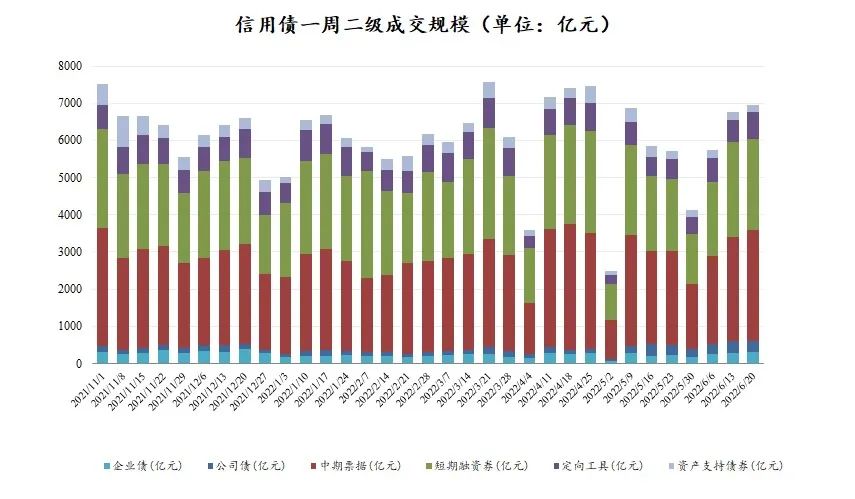

本周信用债发行规模和净融资略有下降;二级成交规模增加;各主要期限信用债收益率略有下降,1年期、3年期、5年期和7年期分别下行4BP、1BP、3BP和0BP。

数据截止时间:2022年6月26日

04

宏观日历

6月27日(周一)

中国5月工业企业利润:累计同比(%),今值1%,前值3.5%