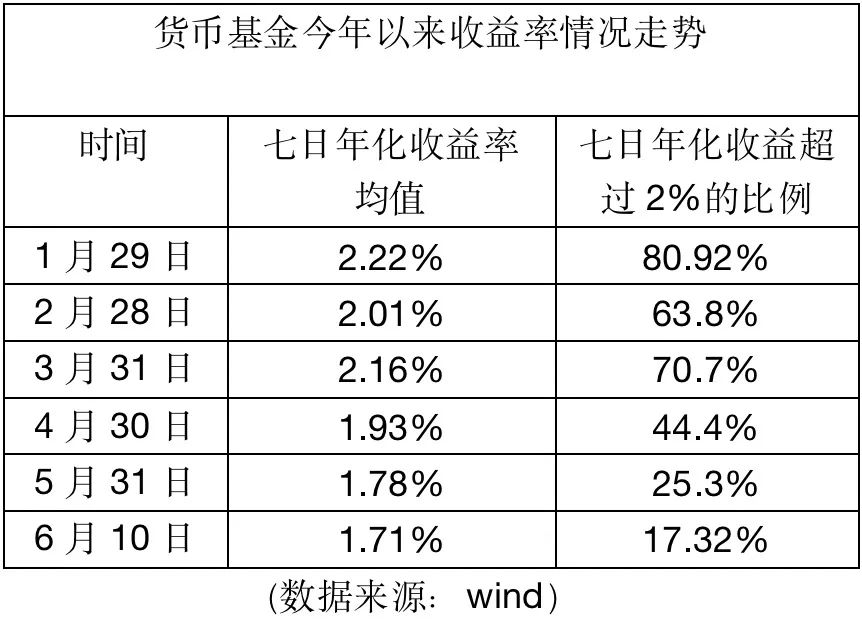

来源:策略李立峰与行业配置笔记

投资要点

一、海外市场:通胀创新高,美联储货币紧缩预期增强。美国5月CPI同比上涨8.6%,核心CPI同比上涨6%,从分项看,能源、食品、住宅价格仍在攀升,通胀压力持续蔓延。数据公布后,美股美债大跌,美元上涨。此前市场预期美国通胀或于3月见顶回落,但5月通胀数据打破了这一预期。下周美联储将公布6月利率决议,美联储将延续鹰派,在通胀趋势性回落前难放缓加息幅度。美联储正面临两难,通胀压力迫使美联储加快货币紧缩,同时激进加息下美国经济“转着陆”具有难度,近期美国消费者信心指数已创历史新低。

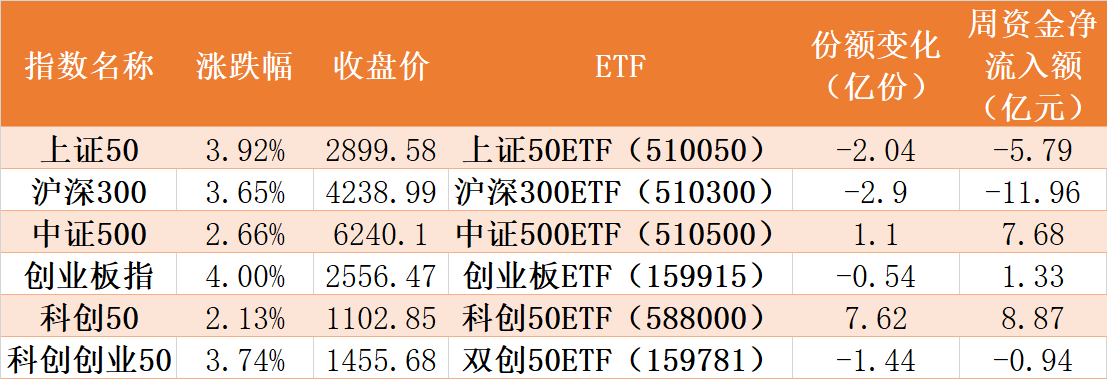

二、流动性充裕和风险偏好的改善,是本轮行情的主要支撑。一方面,随着国内复工推进,稳增长一揽子措施加快落地,涉及新能源、新能源车、芯片、互联网科技平台等的产业政策利好频出,叠加美国对华关税调整预期,市场风险偏好回升。另一方面,国内宏观流动性总体充裕,股市流动性在端午节后明显改善:4月以来DRPP7持续低于政策利率,shibor3M利率持续下行,市场利率水平低位波动;外资大幅净买入,6月北向资金净买入超410亿元;端午节过后,诸多金融机构节后到岗复工,积累了许久的机构做多情绪集中爆发,两市成交额明显回升,日均成交金额回到万亿以上。

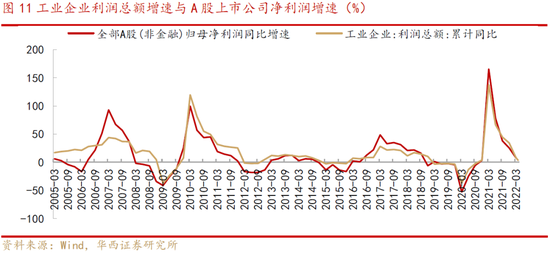

三、“盈利因子”发挥阶段性作用,会使得行情走的更稳。上市公司利润增速与工业企业利润增速有较高的拟合度。受到疫情等因素影响,2022年4月全国规模以上工业企业利润单月同比下降8.5%,为2020年5月以来首次转负,其中制造业利润下降22.4%;1-4月工业企业利润同比增长3.5%,增速较1-3月份回落5.0个百分点。6月底-7月,企业中报将陆续披露。由于二季度实体经济经历疫情扰动,不少行业的盈利或面临压力。A股反弹至当前阶段,仍要考虑到企业盈利的制约。

四、投资策略:步入U型行情右侧上沿阶段。“赚钱效应”持续近一个多月,当前A股市场做多情绪犹在,但在乐观的同时我们也应提防市场上涨过快后的正常调整。一是高通胀压力下,海外央行加快货币紧缩的扰动;二是企业盈利仍是当前市场继续上行的掣肘,不少行业的中报将会面临压力。我们认为A股已步入U型行情右侧上沿阶段,在某个窗口期适当的休整,盈利因子发挥阶段性作用,可能会使得行情走的更稳更远。中长期角度来看,A股处于夯实底部区间,中枢逐步上移的趋势并没有发生改变。

行业配置上,关注三条投资主线:

1)低估值高景气板块:采掘、石油石化、电力等;

2)新能源(车)及上下游产业链、新能源高景气板块:新能源整车、电池、电网、光伏等;

3)估值回到相对合理范围,且具备护城河的板块:一线白酒。

■风险提示:疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

目 / 录

正文

01海外市场:通胀创新高,美联储货币紧缩预期增强

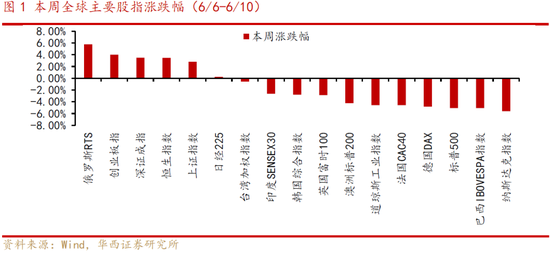

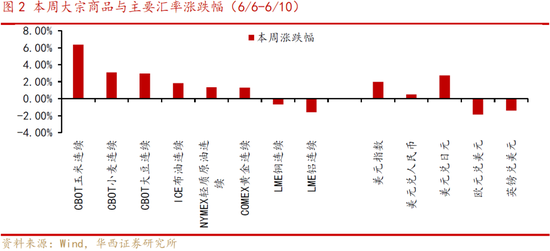

本周A股指数相对全球市场独立,美股三大股指均跌超4%。纳斯达克指数、标普500、道琼斯工业指数周涨跌幅分别为:-5.6%、-5.05%、-4.58%;欧洲股指普遍下跌,德国DAX、法国CAC40、英国富时100指数周涨跌幅分别为:-4.83%、-4.60%、-2.86%。商品方面,全球能源和粮食价格仍高位波动,原油价格突破120美元,玉米、小麦、大豆等农产品期货价格再次大涨。

周五美国劳工统计局公布的通胀数据再次超市场预期。美国5月CPI环比上涨1.1%,同比上涨8.6%,创40年来新高;不包括食品和能源的核心CPI同比上涨6%,环比上涨0.6%,高于市场预期。从分项看,能源、食品、住宅价格仍在攀升,通胀压力持续蔓延。数据公布后,美股美债大跌,美元大涨。6月10日,美股大跌,美元指数上行至104.2,5年期美债利率上行至3.25%,十年期美债利率上行至3.15%。

此前市场预期美国通胀或于3月见顶回落,但5月通胀数据打破了这一预期。下周美联储将公布6月利率决议,美联储将延续鹰派,在通胀趋势性回落前难放缓加息幅度。截至6月10日,联邦基金利率期货隐含的全年加息次数提升至9.7次。美联储正面临两难,通胀压力迫使美联储加快货币紧缩,同时激进加息下美国经济“转着陆”具有难度,近期美国消费者信心指数已创历史新低。

02流动性充裕和风险偏好的改善,是本轮行情的主要支撑

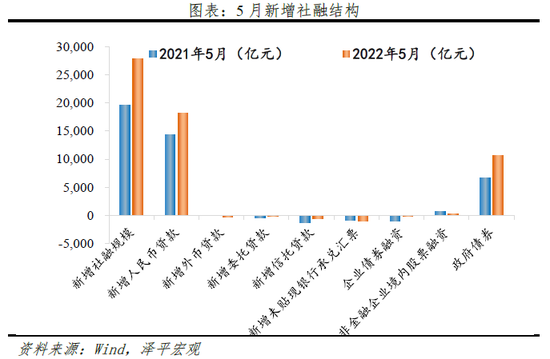

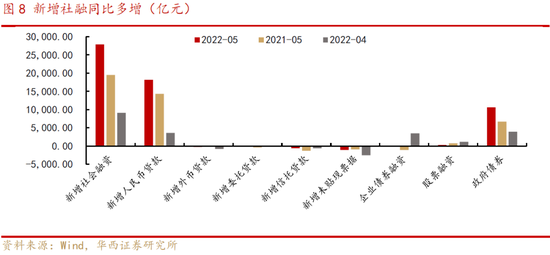

5月以来,在海外市场大幅波动的背景下,A股走出了近一个半月的独立行情。一方面,政策密集出台刺激风险偏好回升。1)5月以来,随着国内复工推进,稳增长一揽子措施加快落地,涉及新能源、新能源车、芯片、互联网科技平台等的产业政策利好频出。2)从5月金融数据来看,信贷、社融较4月环比明显改善,总量大幅超市场预期。尽管信贷结构仍有待改善,但在政策发力下,实体经济已在填补疫情下的增长缺口;2)美国迫切需要通过关税调节来缓解其通胀问题,对华关税或有调整。近期美国财政部长耶伦表示,拜登政府正积极考虑“重新设定”对中国进口商品的关税,有关关税计划的更多信息将在未来几周内公布。

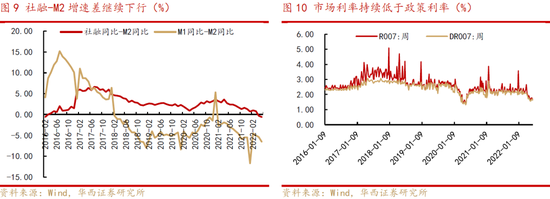

另一方面,国内宏观流动性总体充裕,股市流动性在端午节后明显改善。1)4月以来DRPP7持续低于政策利率,shibor3M利率持续下行,市场利率水平低位波动;2)外资大幅净买入,6月北向资金净买入超410亿元;3)端午节过后,诸多金融机构节后到岗复工,积累了许久的机构做多情绪集中爆发,两市成交额明显回升,日均成交金额回到万亿以上。

03“盈利因子”发挥阶段性作用,会使得行情走的更稳

上市公司利润增速与工业企业利润增速有较高的拟合度。受到疫情等因素影响,2022年4月全国规模以上工业企业利润单月同比下降8.5%,为2020年5月以来首次转负,其中制造业利润下降22.4%;1-4月工业企业利润同比增长3.5%,增速较1-3月份回落5.0个百分点。

6月底-7月,企业中报将陆续披露。由于二季度实体经济经历疫情扰动,不少行业的盈利或面临压力。A股反弹至当前阶段,仍要考虑到企业盈利的制约。

04投资策略:步入U型行情右侧上沿阶段

“赚钱效应”持续近一个多月,当前A股市场做多情绪犹在,但在乐观的同时我们也应提防市场上涨过快后的正常调整。一是高通胀压力下,海外央行加快货币紧缩的扰动;二是企业盈利仍是当前市场继续上行的掣肘,不少行业的中报将会面临压力。我们认为A股已步入U型行情右侧上沿阶段,在某个窗口期适当的休整,盈利因子发挥阶段性作用,可能会使得行情走的更稳更远。中长期角度来看,A股处于夯实底部区间,中枢逐步上移的趋势并没有发生改变。

行业配置上,关注三条投资主线:1)低估值高景气板块:采掘、石油石化、电力等;2)新能源(车)及上下游产业链、新能源高景气板块:新能源整车、电池、电网、光伏等;3)估值回到相对合理范围,且具备护城河的板块:一线白酒。

05风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外黑天鹅事件等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>