记者 | 吴治邦

股价持续下挫、业绩巨亏、遭证监会行政处罚,中公教育(002607.SZ)6月8日晚间收到了交易所的问询函,尤其是退费导致的现金流异常这个问题上,交易所问询称:是否符合公司实际业务开展情况,并核查相关业务数据是否真实准确、相关人次数及预收款是否虚增;是否存在2020 年度确认收入后于2021年退费的情形,2020 年度相关财务数据是否真实准确。

根据2021年中公教育的年报,公司实现收入69.12亿元,同比下降38.30%,归属于上市公司股东的净利润-23.70 亿元,上年为23.04 亿元。在短短一年时间里,中公教育的业绩发生了天翻地覆的变化,公司在年报中称由于退费猛增而成本居高下导致业绩出现较大波动。

在问询函中,交易所要求中公教育补充披露近两年营业成本的具体构成及明细金额,并对比以往年度说明2021年度营业成本中职工薪酬的变动同公司员工人数的变动是否匹配、合理。

除此之外,针对业绩的剧变,交易所还要求公司基于上述事项,核查并说明营业成本及销售费用,尤其是第四季度的成本及费用的确认是否准确真实、是否存在跨期提前或延后确认的情形。请年审会计师对上述事项进行核查,并说明对公司营业成本及费用的发生认定和截至认定所执行的审计程序和获取的审计证据,并对成本及费用的真实性、是否存在跨期确认成本费用的情形发表明确意见。

界面新闻记者注意到,在业绩剧变的同时,中公教育的经营性现金流也同样出现了异动。公司2019年、2020年的经营活动产生的现金流量净额分别为24.74亿元、48.82亿元,2021年则为-40.98亿元。

针对经营性现金流异常,交易所要求中公教育详细说明出现上述情形的原因及合理性,是否符合公司实际业务开展情况,并核查相关业务数据是否真实准确、相关人次数及预收款是否虚增;确认收入及退费的金额及时间,是否符合公司退费政策,是否符合会计准则的相关规定,是否存在 2020 年度确认收入后于 2021 年退费的情形,2020 年度相关财务数据是否真实准确。

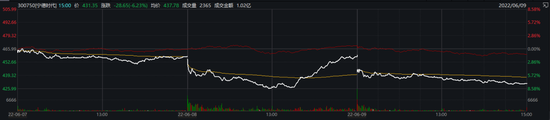

二级市场来看,在巨亏及信息披露违规的阴影中,中公教育的股价节节下挫,与2020年12月的高点相比,出现膝盖斩。值得一提的是,面对节节下挫的股价,中公教育部分大股东也面临着股票质押补仓的压力,多次发布了股东补充质押公告。