来源:天风研究

天风研究所军工李鲁靖团队从多方面对军工板块的投资机会和逻辑进行了分析,总结回答了下面八个问题:

1、2021年军工板块走强背后的根本原因是什么?今年以来,为什么会出现回调?军工行业投资逻辑发生了什么变化?

2、4月27日市场见底反弹以来,国防军工在各一级行业中涨幅达19%以上,近期军工板块的反弹驱动因素是什么?

3、军工板块公司已陆续完成2021年报和2022一季报披露,一季报整体怎样,行业景气度是否符合预期?

4、今年以来,俄乌冲突持续发酵,当前似乎并没有缓和的迹象,未来会如何演变?这是否意味着全球开始了新一轮的军备竞赛?这对我国的军工产业有何影响?

5、从成长和估值的角度看,今年军工板块的估值、未来的业绩增速,还有它的匹配情况大致是什么样的位置?

6、去年提出2022年是产能集中释放年,产能爬坡拉动最大的企业有哪些?

7、对今年接下来军工的投资机会怎么看?是业绩修复和高景气重新验证的逻辑吗?未来中国军工各个领域的投资机会有哪些变化?哪个细分领域的可预测性较高?

8、军工电子已实现连续两年快速增长,22Q1增速出现明显下滑,细分领域是否已出现分化?全年及十四五期间增速如何演绎?

2021年军工板块走强背后的根本原因是什么?今年以来,为什么会出现回调?军工行业投资逻辑发生了什么变化?

我们认为2021年军工正式成为了一个机构偏好型(公募基金持仓配置比例超过行业标配比例)成长板块,其背后的原因有两点:

(1)军工正处于高景气赛道发展的前期阶段,短期看十四五、中期看百年军建目标(2027)、长期看2035现代化军建目标,不论2021还是2022年其实都是处于大发展期的成长初始位置。我们认为这个阶段行业往往伴随业绩和估值的双击效应,因此自2021年一季报较好的表现下,板块自2021年4月末开始进入上涨最大涨幅达到45.01%。

(2)2021年9月末珠海航展,数位武器装备型号总设计师公开指出我国新一代国产发动机、新一代舰载机等在研型号正加速转入批量生产阶段。新型号的良好进度有效支撑了行业的长期发展潜力,继续加快推动了行业的高景气发展。

今年以来军工板块累计下跌达28.29%,位居申万行业指数的倒数第三。究其原因主要是:

(1)成长类行业(如军工、电力设备、新能源、计算机、电子、机械)对应的申万行业指数年初至今普遍跌幅在27.33-34.02%(5月16日收盘),大盘风格影响占主要,军工并没有出现相对同类板块更大的下跌。

(2)部分权重企业在Q1发布的2021年报快报低于市场预期,引起市场对于行业公司治理的担忧,但我们认为目前担忧已基本解除。

对于2022年,在风险偏好下降的目前阶段,军工投资逻辑其实变化不大,只是更加聚焦中长期基本面的挖掘(新型号批产、业务领域和品类扩张、国产化、治理长期改善)和估值合理度的考量。投资逻辑上专业投资者预计将在合理估值的基础上,向增速中枢可能提高、增长期限可能延长的方向进行聚焦,标的预计集中在细分行业龙头及具备技术优势的民营企业。

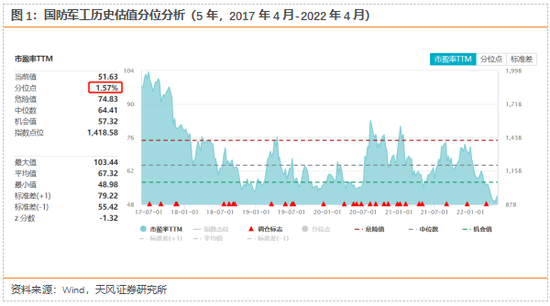

4月27日市场见底反弹以来,国防军工在各一级行业中涨幅达19%以上,近期军工板块的反弹驱动因素是什么?

近期军工板块反弹的关键有两个:

(1)4月份披露的一季报表现优异。

(2)4月末估值低至5年期0%估值分位,处于历史估值底部区域。在反弹19%之后,军工板块估值分位依然只有1.57%。

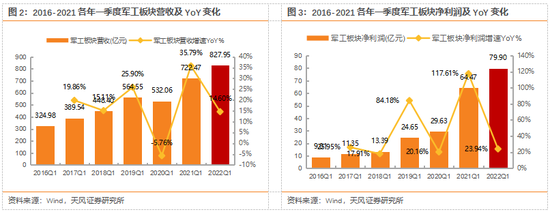

军工板块公司已陆续完成2021 年报和2022一季报披露,一季报整体怎样,行业景气度是否符合预期?

行业景气度符合预期,局部领域超预期。

2022一季度营业总收入共827.95亿元(+14.60%),归母净利润79.90亿元(+23.94%),在较高基数下一季度业绩依然实现高景气增长,净利率也持续受益规模放量的提振(自2021Q1的8.92%提升至9.65%),后续随着原材料影响的消除、治理的优化和新型号批产,板块盈利能力预计将持续增强。

中下游企业开始出现拐点:

(1)下游企业让板块高景气实现验证:同期龙头股之一中航沈飞在实现了高增长的基础上,公布了对维修业务的收购计划,拟完成制造-维修一体化企业打造;航发龙头——航发动力Q1出现44%的收入增速拐点,坐实高景气。

(2)中游企业:2021年营收380.89亿元(较2020年+15.95%),归母净利润39.15亿元(较2020年+64.75%),存货较2020年+19.17%,合同负债与预收款较2020年+304.41%,表明在手订单充足,持续高增长可期。从2021年报业绩我们判断航空军机放量的高景气已由上游传导至航空中游配套,各配套单位已进入业绩拐点,后续伴随产能爬升,产能利用率的提升,规模效应将持续显现,企业盈利能力有望持续提升。

上游企业出现增速分化:军工电子元器件、新材料类企业出现一定的增速分化,聚焦国产化、新品类逻辑,此两类企业增速得到维持。

今年以来,俄乌冲突持续发酵,当前似乎并没有缓和的迹象,未来会如何演变?这是否意味着全球开始了新一轮的军备竞赛?这对我国的军工产业有何影响?

俄乌冲突的最新情况,参考新华社5月16日的报道,乌克兰国防部情报总局局长布达诺夫14日说,预计乌俄冲突将在8月中旬前迎来转折点,双方大部分“热战”将在年底前结束。

我们在2021年3月22日曾经出过一个深度报告《世界国防发展2020年总结》,其中深刻分析了各个国家在2020年的国防新的突破和发展情况,结论包括“2020年全球军备自研重启”“全球主要军事国家国防未来计划均创新高”,新一轮的全球装备周期或已于2020年启动,本次俄乌战争是对这个趋势的加速。对于我国来讲,我们认为我国将抓住这次追赶机遇,多代装备的研制或出现重叠,在后续的2025、2027、2035三个发展期限中,可能穿插着追赶和超越两大任务,这样的国家战略的刚需是军工行业高景气的保障。

从成长和估值角度来看,目前军工板块估值依然处于历史底部区域水平,4月29日数据显示为0.73xPEG(“五一”节后军工指数上涨5.7%,涨幅较小,数据准确度无太大变化),目前PEG依然处于较低水平,也就是相对未来三年的复合归母净利润,目前板块估值较低(风险偏好、流动均为中性情况下,传统的增速与估值水平的定义1xPEG为匹配,但往往由于企业价值的稀缺和全市场流动性的充裕,可让行业或企业获得更高的PEG水平)。

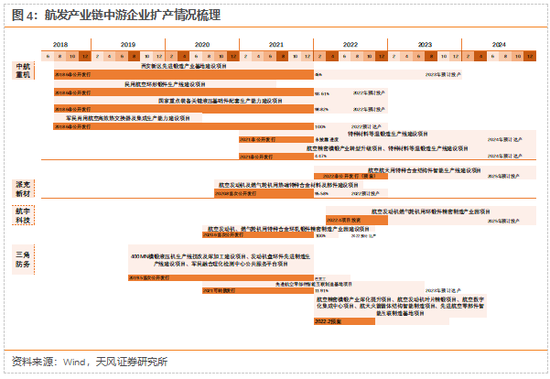

去年提出2022年是产能集中释放年,产能爬坡拉动最大的企业有哪些?

2022年产能爬坡最明显的当属航空发动机产业链,航发动力在2021年下半年共有7项重要在建工程完工,且或已投产,我们预计2022年为相关项目的产能释放阶段;同时,公司共有11项重要在建工程接近完工,预计有望于2022年建成投产。2022Q1航发主机龙头航发动力营收同比+44%,航发下游整机交付呈现加速上行态势。

航发中游锻造企业扩产项目或于2022年集中进入产能爬坡高峰期,且下一轮扩产已启动。航空锻造板块中,为应对下游飞机和航空发动机需求的迅速扩张,缓解产能紧张情况,从2018年起锻件行业核心公司开始纷纷进行相应产能扩建,建设期一般为2-3年。经我们统计,2021年-2024年,有4家公司共8个锻造类项目会陆续达产,其中共有5个相关项目预计将于2022年投产,开始逐步释放产能。同时,派克新材、航宇科技与三角防务也于2022年启动/发布了新一轮扩产项目建设/预案。

对今年接下来军工的投资机会怎么看?是业绩修复和高景气重新验证的逻辑吗?未来中国军工各个领域的投资机会有哪些变化?哪个细分领域的可预测性较高?

我们看好军工板块后续的投资机会,Q1显现出下游企业高景气趋势的确认、中游企业的加速让军工的权重股们具备机遇,指数级行情值得期待。此外,今年接下来的投资逻辑,主要关注中长期基本面的挖掘(新型号批产、业务领域和品类扩张、国产化、治理长期改善)。我们认为,投资逻辑上专业投资者预计将在合理估值的基础上,向增速中枢可能提高、增长期限可能延长的方向进行聚焦,标的预计集中在细分行业龙头及具备技术优势的民营企业。

关注四大亮点投资方向:

(1)对于行业整体,刚性需求保障增速:计划经济特点下,军工行业具备强比较优势:强需求刚性可预见,疫情下具备保供能力(战略保生产类型行业)。

(2)更长增长期确立,带动业绩、估值的双击效应:成熟型号的中期续订(更长增长期的预期建立),新型号密集进入批产前置阶段,产业链各环节企业均具备业绩超预期可能及中高速成长持续期的延长;

(3)改革深水区,加强治理改善:我国国资改革或进入深水区,预计将对非战略武器总装以外的领域(不包括战略资源类国企),进行市场化机制改革。

(4)产业横纵大拓展,业务新品类或将较为大量出现:产业链大协作持续深化(中上游企业新业务横向拓展、纵向拓展)。

对应细分行业,集中在航空飞机制造、发动机制造、有源器件、信息化中游领域。

军工电子已实现连续两年快速增长,22Q1增速出现明显下滑,细分领域是否已出现分化?全年及十四五期间增速如何演绎?

军工电子作为产业链上游,业绩释放节奏靠前,2020H2开始下游需求大幅提升,板块整体在2020、2021年已实现连续两年高增长,但22Q1板块业绩增速出现显著下滑,其中各细分领域分化明显,有源期间类厂商仍然维持了较快的业绩增速,被动元器件类企业增速大幅回落。

有源器件类,我们认为包括特种集成电路、电源模块等方向均存在较大的国产替代空间,目前仍处于国产化率加速提升阶段,叠加下游需求不断放量,十四五期间增速或显著超过行业增速。

被动器件类,我们认为自2020H2开始的补库存动作导致下游客户库存始终处于高水位状态,下游新一轮产能未充分释放影响了下游库存消耗进而影响上游被动器件厂商交付节奏,从22Q1存货及合同负债指标揭示相关企业在手订单依旧充足且排产饱满,预计随着新产能逐渐达产全年或呈现前低后高业绩释放态势。当武器装备进入稳定放量阶段,单一品类厂商或出现增长瓶颈,但持续拓展新品类的平台型企业或随着新品类放量延续较快增长趋势。

【风险提示】

1.市场波动性风险:市场风险偏好对军工板块下游企业有一定影响,若风险偏好急剧下滑,对下游企业有一定影响。

2. 军品订单节奏风险:部分产品订单下达和实际收入确认可能存在短期错位。

3. 新装备研制列装不达预期:新装备研制进程存在一定不确定性,列装进度或受到一定影响。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>