来源:一观大势

作者:方奕/黄维驰/夏仕霖/苏徽

【本报告导读】:A股筑底需要时间,但阶段性做多阻力要小于做空。吃饭行情,把握反弹窗口期,3150-3200以上动能将衰减。利用反弹窗口切向价值股票,并开始重视南下机会。

摘要

▶吃饭行情,阶段性做多,但不宜追高。股票(预期)与经济是一个反复追赶的关系,前期市场暴跌的过程中股票估值已领先于经济掉到了地板上,接近过去5年以来的最低值。我们在五一节前一周的报告《破釜沉舟》中提示了5月市场技术性反弹尤其是前期估值深度压缩板块的反弹的机会。阶段性做多与技术性反弹(吃饭行情)还有空间:1)极低的估值水平,进一步杀估值的动能较低,意味着抛压减小;2)上海进入复工复产,供应链修正的预期边际改善;3)一季报业绩已经披露完毕,二季度业绩预期已经处于非常低的水平,因此基本面利空相对处于真空期。A股的筑底和磨底需要时间,但阶段性做多的阻力要比做空的阻力更小。仍需要指出的是市场逻辑并未从反弹转向反转,股票价格在反弹后会重新审视基本面修复的力度(胜率)与平衡微观交易结构(赔率),3150-3200以上做多动能会逐步衰减,可以阶段性做多,但不宜追高。

▶重视一:反弹提供极佳的时间和空间做风格切换。股票价格下跌的过程中,投资者往往会忧虑“割在地板上”而不愿意做风格切换。4月份的社融由于各地疫情封控导致预测方差极大,因此高或低于预期均没有参考价值,但是我们仍能通过M1M2剪刀差的扩大反映出居民与企业的信贷需求并非来自于资本开支的预期而是应对不时之需。中长期贷款需求的承载路径以及强度的模糊仍然是当前股票市场还不能够顺畅交易趋势性反转的核心原因。加之新的周期性因素的变化开始出现,WTO贸易晴雨表前瞻数据显示包括电子元件在内的全球贸易活动开始放缓;俄乌局势也使得地缘政治风险下“安全”优先级提升。因此,对于国内股票投资而言,需求恢复的必要性和能见度要远胜于供应链的修正。前期估值压缩剧烈的成长板块已经率先反弹,我们建议在反弹的中后期,要把握市场反弹的极佳窗口期做切换增仓价值板块,与稳增长相关的周期和消费在未来一个阶段有更好的需求修复前景与业绩预期的稳定性。

▶重视二:南下港股的深度价值机会开始出现。在投资策略中我们一直试图追逐一类“完美资产”,即以一个便宜的价格买入具有长期成长性的公司股票。这样的机会并不多见,我们开始看好港股科技龙头在当前位置上的深度价值的投资机会:1)3月15号之后,轮番的美联储加息和缩表的利空,以及国内经济下行的利空,美股、A股均大幅调整,但港股科技龙头对利空开始钝化,这是认知底部非常重要的特征;2)平台经济监管有望进入有序和常态化,烈度最大的阶段告一段落;3)当前更优的价值投资组合是,在A股中配价值,在H股中配科技龙头。

▶如何交易反弹:A股逐步切向价值,增配H股科技龙头。选股的重点在低风险特征,低估值、有业绩、业绩确定性高的股票,细分龙头将好于尾部公司。推荐:1)政府支出主导的公共投资确定性:建筑、电力电网、光伏、风电及Q2重视消费建材、钢铁等部分周期中游;2)重视消费品机会的临近:生猪、食品饮料与酒店。3)稳定现金流的方向:煤炭、化工资源品、二线央国企地产、银行。以及H股科技龙头。

01

吃饭行情,阶段性做多,但不宜追高

吃饭行情,阶段性做多,但不宜追高。股票(预期)与经济是一个反复追赶的关系,前期市场暴跌的过程中股票估值已领先于经济掉到了地板上,接近过去5年以来的最低值。我们在五一节前一周的报告《破釜沉舟》中提示了5月市场技术性反弹尤其是前期估值深度压缩板块的反弹的机会。阶段性做多与技术性反弹(吃饭行情)还有空间:1)极低的估值水平,进一步杀估值的动能较低,意味着抛压减小;2)上海进入复工复产,供应链修正的预期边际改善;3)一季报业绩已经披露完毕,二季度业绩预期已经处于非常低的水平,因此基本面利空相对处于真空期。A股的筑底和磨底需要时间,但阶段性做多的阻力要比做空的阻力更小。仍需要指出的是市场逻辑并未从反弹转向反转,股票价格在反弹后会重新审视基本面修复的力度(胜率)与平衡微观交易结构(赔率),3150-3200以上做多动能会逐步衰减,可以阶段性做多,但不宜追高。

02

重视一:反弹提供极佳的时间和空间做风格切换

重视一:反弹提供极佳的时间和空间做风格切换。股票价格下跌的过程中,投资者往往会忧虑“割在地板上”而不愿意做风格切换。4月份的社融由于各地疫情封控导致预测方差极大,因此高或低于预期均没有参考价值,但是我们仍能通过M1M2剪刀差的扩大反映出居民与企业的信贷需求并非来自于资本开支的预期而是应对不时之需。中长期贷款需求的承载路径以及强度的模糊仍然是当前股票市场还不能够顺畅交易趋势性反转的核心原因。加之新的周期性因素的变化开始出现,WTO贸易晴雨表前瞻数据显示包括电子元件在内的全球贸易活动开始放缓;俄乌局势也使得地缘政治风险下“安全”优先级提升。因此,对于国内股票投资而言,需求恢复的必要性和能见度要远胜于供应链的修正。前期估值压缩剧烈的成长板块已经率先反弹,我们建议在反弹的中后期,要把握市场反弹的极佳窗口期做切换增仓价值板块,与稳增长相关的周期和消费在未来一个阶段有更好的需求修复前景与业绩预期的稳定性。

03

重视二:南下港股的深度价值机会开始出现

重视二:南下港股的深度价值机会开始出现。在投资策略中我们一直试图追逐一类“完美资产”,即以一个便宜的价格买入具有长期成长性的公司股票。这样的机会并不多见,我们开始看好港股科技龙头在当前位置上的深度价值的投资机会:1)3月15号之后,轮番的美联储加息和缩表的利空,以及国内经济下行的利空,美股、A股均大幅调整,但港股科技龙头对利空开始钝化,这是认知底部非常重要的特征;2)平台经济监管有望进入有序和常态化,烈度最大的阶段告一段落;3)当前更优的价值投资组合是,在A股中配价值,在H股中配科技龙头。

04

如何交易反弹:A股逐步切向价值,增配H股科技龙头

如何交易反弹:A股逐步切向价值,增配H股科技龙头。选股的重点在低风险特征,低估值、有业绩、业绩确定性高的股票,细分龙头将好于尾部公司。推荐:1)政府支出主导的公共投资确定性:建筑、电力电网、光伏、风电以及Q2重视消费类建材、钢铁等部分周期中游;2)重视消费品机会的临近:生猪、食品饮料与酒店。3)稳定现金流的方向:煤炭、化工资源品、二线央国企地产、银行。以及H股科技龙头。

05

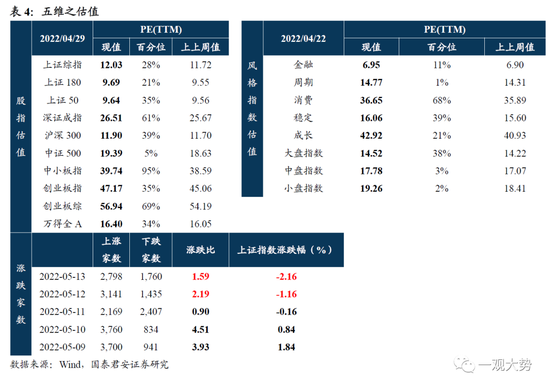

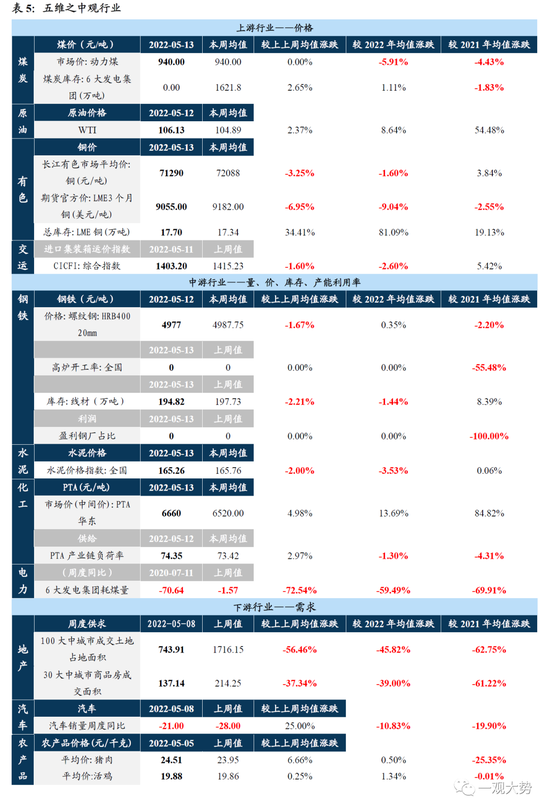

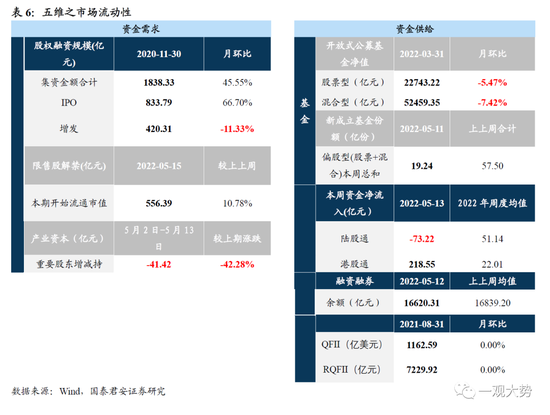

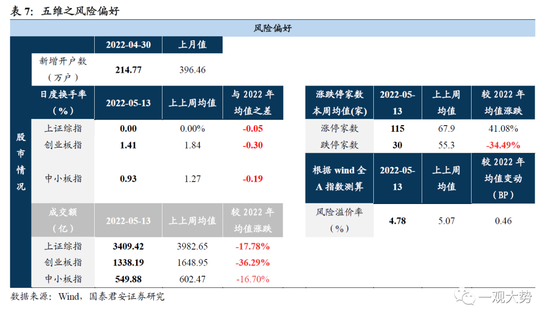

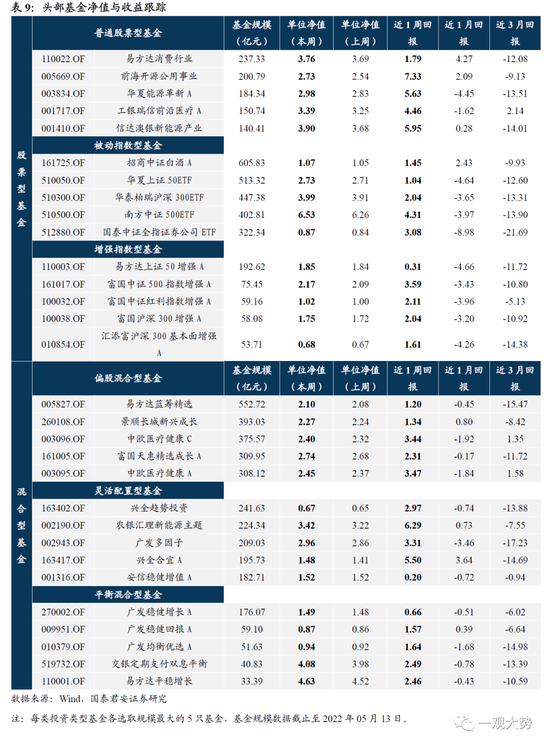

五维数据全景图

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>