01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年5月6日

股市

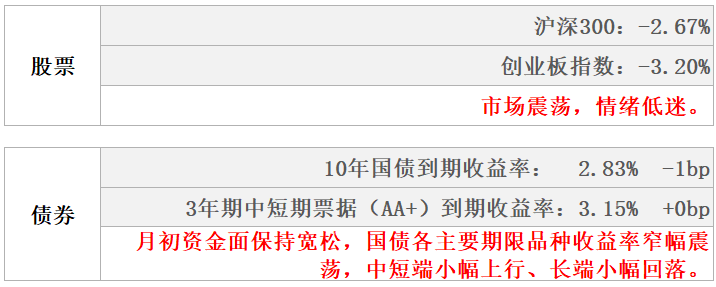

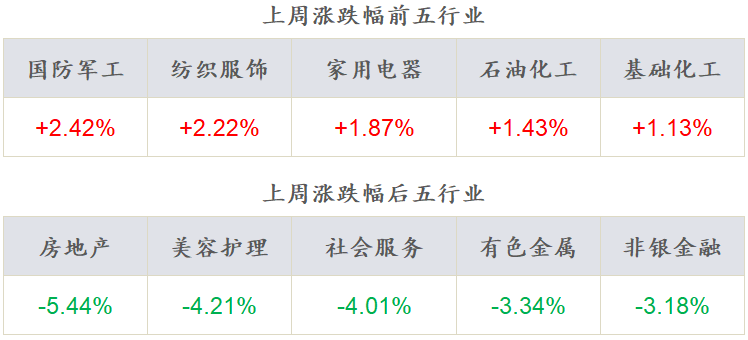

本周沪指下跌1.49%,各主要指数多数下行。价值风格继续跑赢成长风格,国证价值指数下跌2.20%,国证成长指数下跌2.76%。从行业来看,本周国防军工、纺织服饰、家用电器、石油石化、基础化工领涨,房地产、美容护理、社会服务、有色金属、非银金融领跌。

债市

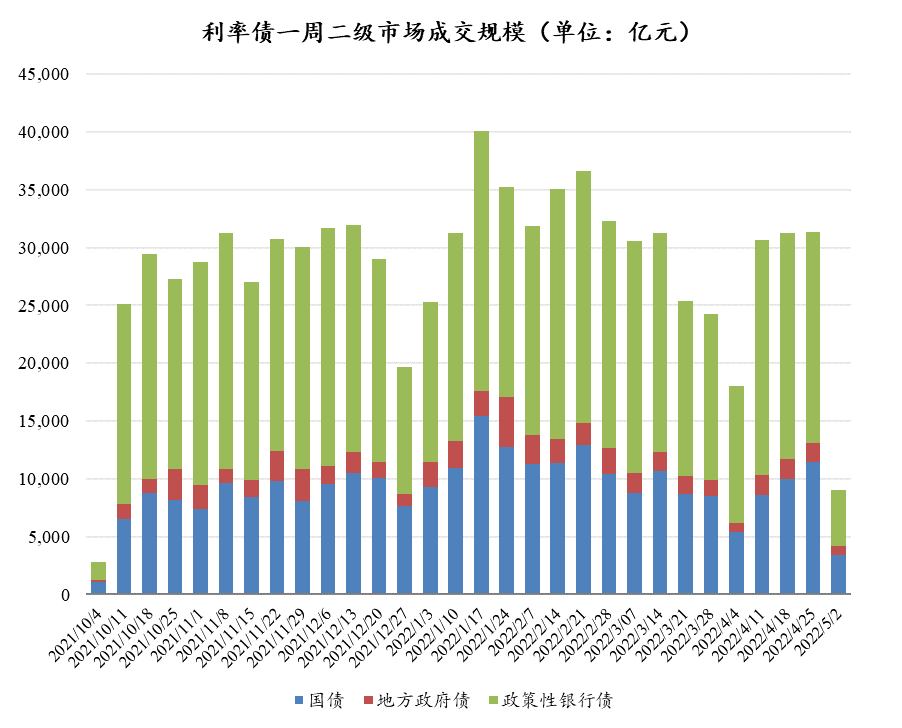

本周公开市场有600亿元逆回购到期,央行累计进行了300亿元逆回购投放,净回笼300亿。本周利率债各主要期限品种收益率窄幅震荡,中短端小幅上行、长端小幅回落;信用债发行规模、净融资规模和成交规模均环比下降。

02

权益市场

市场策略

企业盈利回落,短期不必过于悲观

1)上市公司一季报披露完毕,A股上市公司收入、利润增速及盈利能力均下滑。中位数角度,A股ROE已经低于2020年同期水平,毛利率2020年以来逐季下行;分行业来看,地产、军工、通信、建筑净利润同比增速较2021Q4略改善,煤炭、有色、建筑、交运ROE环比改善。卖方略下调全年盈利增速预期,我们预计盈利增速拐点可能在Q3出现。

2)短期不必过度恐慌。Q1盈利不及预期是自下而上压制股价的因素之一,此外俄乌冲突、美联储超预期加息及国内疫情从风险偏好和估值方面进一步对资本市场形成压制;短期展望5月,上市公司盈利和美联储加息可能在短期阶段性兑现,从五一假期期间疫情数据来看,5月大概率边际缓和,市场短期可能迎来反弹窗口。仍建议两个角度布局,对于稳增长方向合理配置;自上而下角度,疫情受损方向及生猪养殖产业链仍然值得关注;自下而上成长股值得储备。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年5月6日

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年5月6日

资金流向

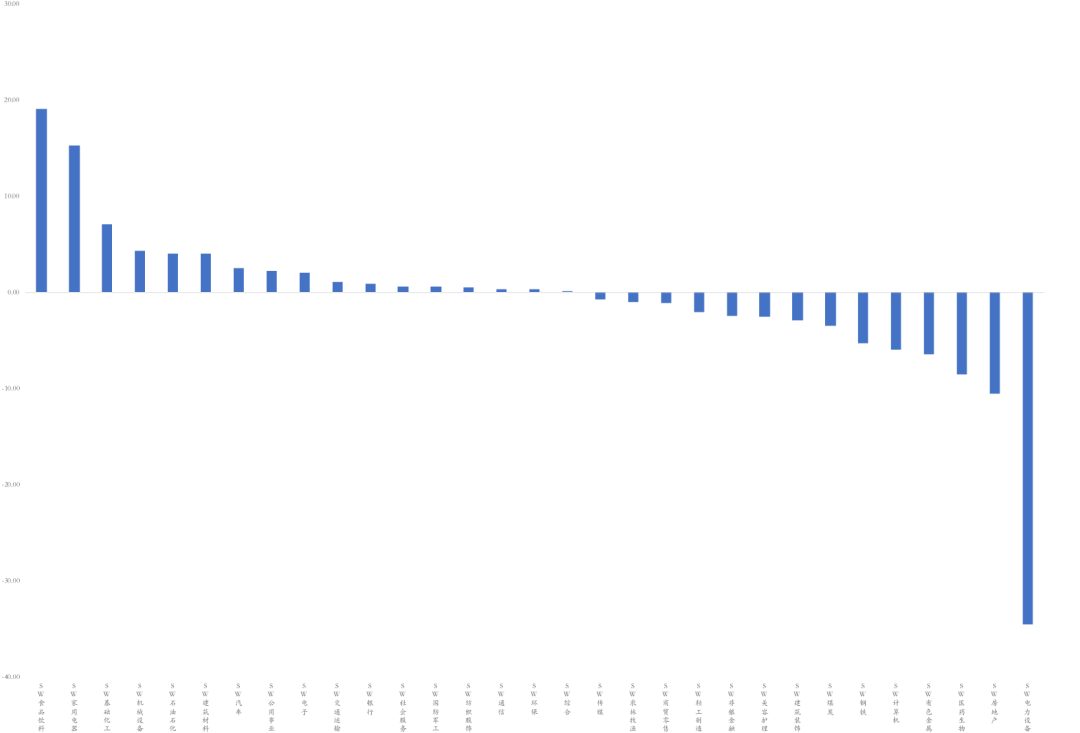

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年5月6日

市场动向

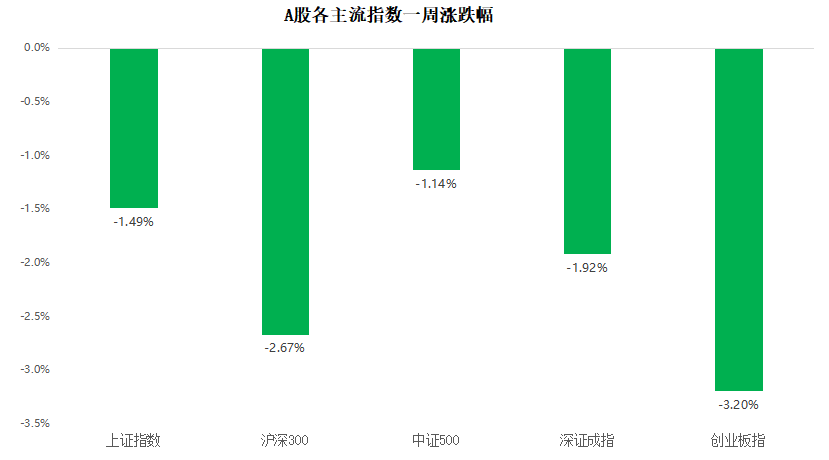

本周两个交易日A股指数下跌1.49%。指数多数下跌,上证50下跌3.05%,沪深300下跌2.67%,创业板指下跌3.20%,科创50下跌0.52%,两市融资融券余额1.52万亿元环比减少0.11万亿元。

本周行业指数涨少跌多,国防军工、纺织服饰、家用电器、石油化工、基础化工领涨,房地产、美容护理、社会服务、有色金属、非银金融领跌,“茅指数”跌3.13%、“宁组合”跌3.96%。

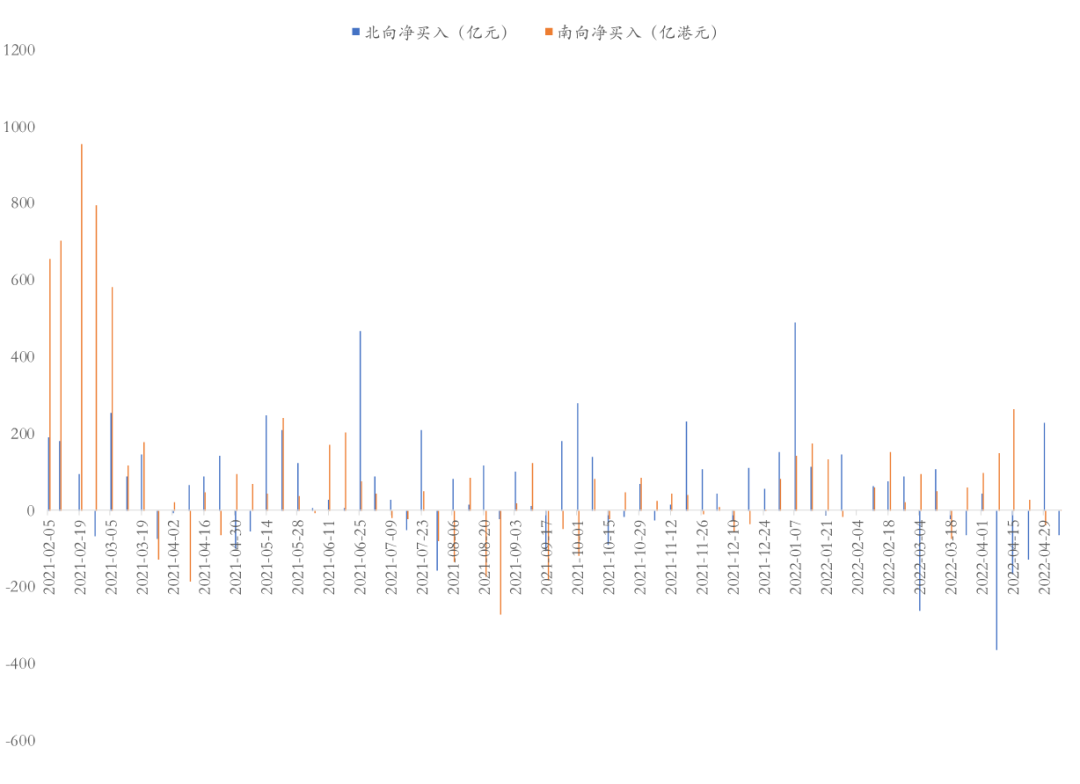

资金流向方面,本周北向资金净流出23.62亿元,南向资金净流入17.16亿港元。行业资金方面,北向资金流入前五行业分别为食品饮料、家用电器、基础化工、机械设备、石油石化,流出前五行业分别电力设备、房地产、医药生物、有色金属、计算机。

03

债券市场

资金面

本周公开市场有600亿元逆回购到期,央行累计进行了300亿元逆回购投放,净回笼300亿。资金利率各期限品种整体下行,月初流动性充裕。

周六SHIBOR隔夜利率收于1.29%,较上周末下行54BP,SHIBOR 7天期收于1.70%,较上周末下行31BP;DR001加权均价收于1.29%,较上周末下行50BP,DR007收于1.55%,较上周末下行45BP。

现券走势

月初资金面保持宽松,国债各主要期限品种收益率窄幅震荡,中短端小幅上行、长端小幅回落。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.04%、2.45%、2.62%、2.84%和2.83%。

数据截止时间:2022年5月6日

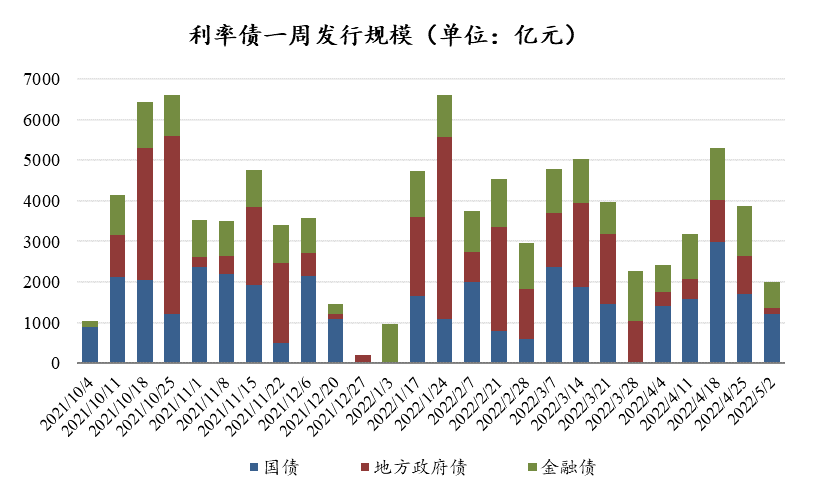

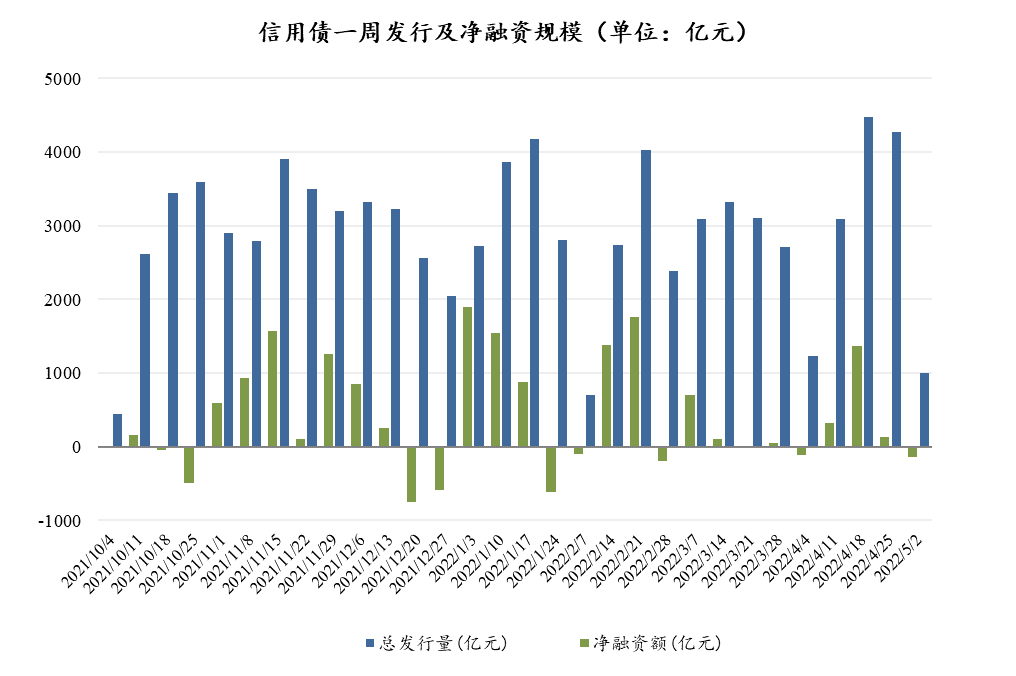

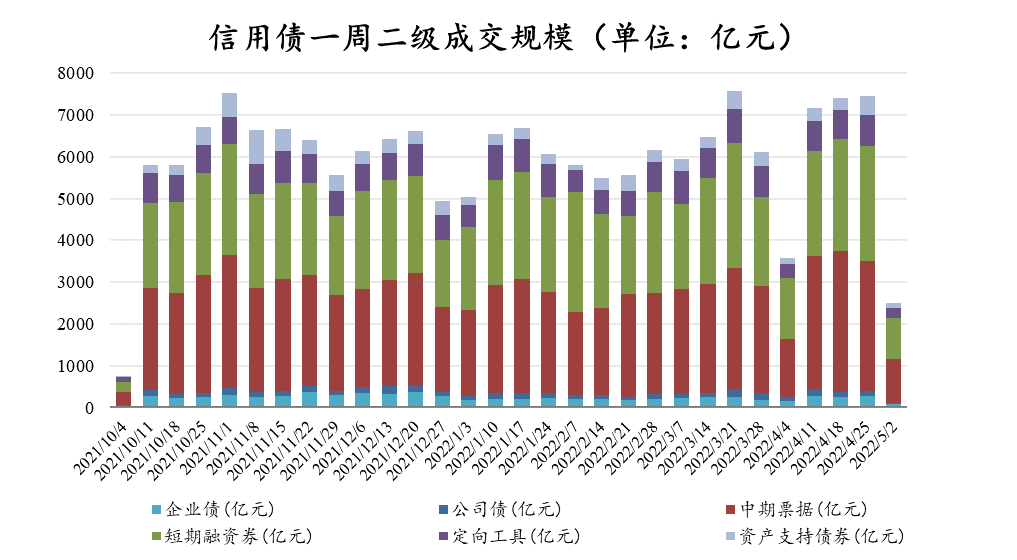

因本周只有三个交易日,信用债发行规模、净融资规模和成交规模均环比下降,主要期限信用债收益率相比上周略降。

数据截止时间:2022年5月6日

04

一周要闻

国内市场要闻

中共中央政治局常委会会议在京召开

会议强调,要坚持动态清零,最大程度保护人民生命安全和身体健康,最大限度减少疫情对经济社会发展的影响。

要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间。要加快落实已经确定的政策,实施好退税减税降费等政策,用好各类货币政策工具。

要全力扩大国内需求,发挥有效投资的关键作用,强化土地、用能、环评等保障,全面加强基础设施建设。要发挥消费对经济循环的牵引带动作用。

要稳住市场主体,对受疫情严重冲击的行业、中小微企业和个体工商户实施一揽子纾困帮扶政策。要做好能源资源保供稳价工作,抓好春耕备耕工作。

要坚持全国一盘棋,确保交通物流畅通,确保重点产业链供应链、抗疫保供企业、关键基础设施正常运转。

05

宏观日历

5月11日(周三)

4月CPI:同比(%):前值1.50,预期2.01

4月PPI:同比(%):前值8.30,预期7.76

美国4月CPI:同比(%):前值8.50,预期8.10

5月13日(周五)

4月M2:同比(%):前值9.70,预期9.93

4月社会融资规模:当月值(亿元):前值46,500.00

4月新增人民币贷款(亿元):前值31,300.00,预期14,450.00