养老新时代已来,期待已久的第三支柱个人养老金制度获得重大突破。4月21日,国务院办公厅发布了关于推动个人养老金发展的意见。《意见》指出,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。个人养老金实行个人账户制度,参加人通过个人养老金信息管理服务平台,建立个人养老金账户。缴费完全由参加人个人承担,实行完全积累,参加人每年缴纳个人养老金的上限为12000元。

此外,《意见》提到参加人可以用缴纳的个人养老金在符合规定的金融机构或者其依法合规委托的销售渠道(以下统称金融产品销售机构)购买金融产品,并承担相应的风险。

在个人养老金制度来临的背景下我们应该如何布局养老投资?

目前我国养老体系分为三大部分,一是基本养老保险,二是企业年金,三是个人商业养老计划。而养老目标基金正是第三大支柱的重要工具。目前来看,公募基金领域纳入范围的产品是养老目标基金,即目标日期基金和目标风险基金两大类。事实上,养老目标基金正在成为越来越多人的养老选择。截至2021年,养老目标基金有着约300万户持有人,总规模已突破千亿元。

一、养老目标基金,

约300万户持有人的养老选择

什么是养老目标基金?

它是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金。简单概括一下,就是在尽量控制风险的前提下,实现较高且稳定的收益。

养老目标基金在养老理财产品中,

有什么特别的优势呢?

第一,养老目标基金以公募基金形式进行管理运作,信息披露充分,管理公开透明,持有人可以从基金定期披露的季报、年报中了解基金运作、期间收益、基金经理市场观点等。自己的养老钱投向哪里,一目了然。

第二,公募基金有非常成熟的资金托管体系,养老目标基金的资产管理与托管严格分开,资产的安全性更高。

第三,公募基金在大类资产配置、权益投资方面专业优势明显,能够为投资者带来长期持续的投资回报。

第四,养老目标基金分类丰富多样,风险收益特征清晰,不同风险偏好的投资者都可以找到与自己需求匹配的产品,选择自由度高。

第五,养老目标基金没有要缴足多少年的规定,也不规定投资者的投资年龄,20岁时可以投,50岁时也可以投,投资人也可根据不同年龄段的投资需求,选择适合的养老基金产品。

总结

养老目标基金有5大优势:

透明、安全、专业、多样、灵活。

二、想兼顾收益和安全,

你需要了解这类养老目标基金

做好养老理财规划,关键是要选到适合自己的养老理财产品。今天就来给大家详细介绍一下养老目标基金中的一个细分大类——目标风险策略基金。

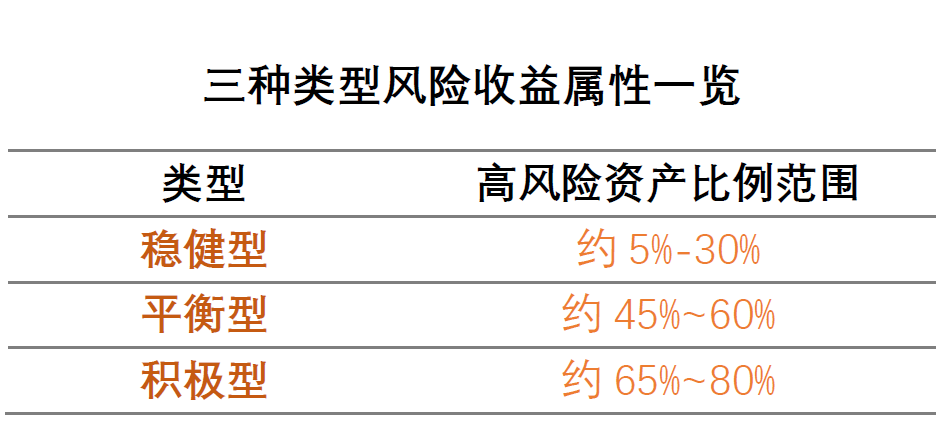

目标风险策略基金,在成立之初就设定基金的总体风险水平,采用长期固定的资产配置比例中枢,以实现预先约定的投资风险水平。按照市场上主流的分类方法,依据不同的风险等级,主要分为稳健型、平衡型、积极型三大类。

一般情况下,风险类资产的比重越大,相对可能获得的收益也越高,但相应需要承担的风险也就越高。

如何知道这类基金的风险水平呢?给大家分享一个小tips,可以从基金名称中看,是否有“稳健”、“平衡”、或者“积极”的字样。

总结:

目标风险策略基金是养老目标基金的一个细分大类,

其中按照风险等级又可分为稳健型、平衡型、积极型三大类。

三、如何选择适合自己的

目标风险策略基金?

如何选择一只适合自己的目标风险策略基金呢?

首先,明确自己的养老理财目标。评估自己的风险承受能力、投资理财需求,选择相应风险等级的产品。比如,想获取长期稳健收益,可考虑选择稳健型养老目标基金,想获得更高收益,也愿意承受较大风险,可选择积极型。

第二,选择整体实力强的基金公司。一只基金的长期业绩表现与基金公司的整体实力息息相关,投资者可以重点关注基金公司投研实力、管理经验、长期业绩表现等维度。

比如万家基金,是有着近20年积淀的老牌基金公司,旗下主动管理权益类基金近7年收益率224.5%,全行业排名第一;固收投资最近三年收益率13.42%,在全行业中型公司中排名第一。养老资产托付给股债业绩皆优的公司,保值增值更安心。

第三,选择管理经验丰富的基金经理。我们之前提到,养老目标基金是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的基金。所以,购买养老目标基金而言,挑选投资经验丰富、擅长大类资产配置、风格稳定的基金经理尤为重要。

总结:

养老目标风险基金,风险收益特征明确。

评估自己的养老理财目标、选择经验丰富的基金管理人是选基必要步骤。

四、养老目标基金是

如何做到长期稳健增值的?

养老目标基金,以FOF的形式构建投资组合。FOF,也就是基金中的基金,它的主要投资标的是各类基金产品。

那这些基金产品是如何选出来的呢?

一般FOF基金经理会通过定性+定量的方法挑选出优秀的基金,构建投资组合,并根据市场变化动态调整不同基金的持仓比例,实现组合的最优配置。

在这个过程中,通过配置不同风格、板块和投资管理人的基金,能够有效分散风险、大幅降低波动,增加获取长期回报的确定性,从而能较好匹配养老目标需求,给投资者带来更好的持有体验。

以万家基金旗下养老目标基金的管理为例:

基金经理通过四个步骤,来构建好基金组合,兼顾收益和安全。

第一步:根据产品定位及各类资产特征确定大类资产配置比例,比如万家聚优稳健养老目标一年持有期的权益类资产投资比例为5-30%。

第二步:定量筛选基金,通过多个指标对全市场的基金打分,确认基金的收益属性和风险属性。

第三步:对上一步筛选出来的优秀基金做定性验证,判断基金经理是否知行合一、策略是否可以复制、业绩回报是否可以持续等。

第四步:构建组合,动态跟踪,不断优化。一旦有组合里的基金发生了比较大的策略变更或风格漂移,或者市场环境本身发生较大变化,基金经理将做相应的调仓。

正是这四步,让基金产品具有全天候的适应性,实现长期稳健增值。

总结:

养老目标基金,以FOF的形式构建组合,

可以降低风险和波动,增加长期回报的确定性。

声明及风险提示:基金名称中包含“养老”字样,并不代表收益保障或其他任何形式的收益承诺。养老产品不保本,可能发生亏损。以上内容不作为任何投资建议及法律文件。投资人购买基金时候应详细阅读该基金的基金合同和招募说明书等法律文件,了解基金基本情况。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简易型的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。基金有风险,投资需谨慎。