猪企首份年报出炉!

4月15日晚间,温氏股份在猪肉类养殖公司中率先披露了年报,去年实现营业收入649.54亿元,同比下降13.31%;归属于上市公司股东的净亏损为134.04亿元,归属于上市公司股东的扣除非经常性损益的净亏损为146.66亿元。

巨额亏损之下,猪周期何时迎拐点?

亏损超130亿元

温氏股份:面对前所未有的经营压力!

对于业绩变动原因,温氏股份称主要是以下三点:

1.肉猪价格深幅下跌,公司养殖成本较高,猪业深度亏损

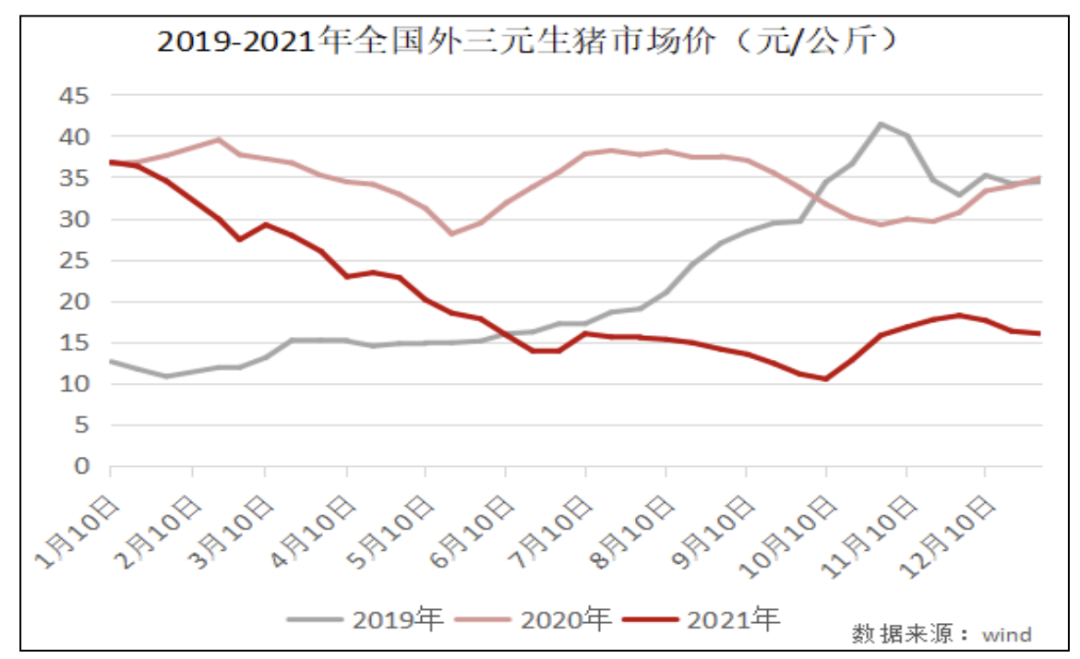

报告期内,公司毛猪销售均价为17.39元/公斤,同比下降48.18%,价格下跌幅度大。

同时因饲料原料 价格连续上涨、公司外购部分猪苗育肥、持续推进种猪优化等因素推高养猪成本,公司肉猪养殖业务利润 同比大幅下降,肉猪养殖业务出现深度亏损。

2.肉鸡行情有所好转,公司禽业生产成绩较好,实现整体盈利

报告期内,公司毛鸡销售均价为13.20元/公斤,同比增长13.50%,肉鸡市场总体行情有所好转。虽因 饲料原料价格连续上涨拉高养殖成本,但公司养鸡业生产成绩连续多月维持公司历史较高水平,整体实现 盈利。但公司养鸡业务的盈利仅弥补养猪业务部分亏损。

3.报告期内,公司按照企业会计准则的有关规定和要求,摊销股权激励费用4.95亿元,对目前存栏的消耗性生物资产和生产性生物资产计提了减值准备约20亿元。

而公司在2021年,公司面对前所未有的经营压力。这种压力表现在多个方面,受新冠疫情影响,酒店、食堂和团餐等聚集性消费持续低迷,畜禽产品总需求量下降,而受前两年畜禽养殖产能扩张影响,产品供给增加,供求总体失衡,供给宽松,需求不振,销售价格快速从高位下行并长时间低位运行;加之饲料原料价格不断上涨、公司外购部分猪苗育肥、持续推进种猪优化等因素引致养殖成本高企。

不过温氏股份也强调,养猪主业正在重回正轨。

温氏股份:目前猪周期仍处于周期底部

将使用70亿进行理财

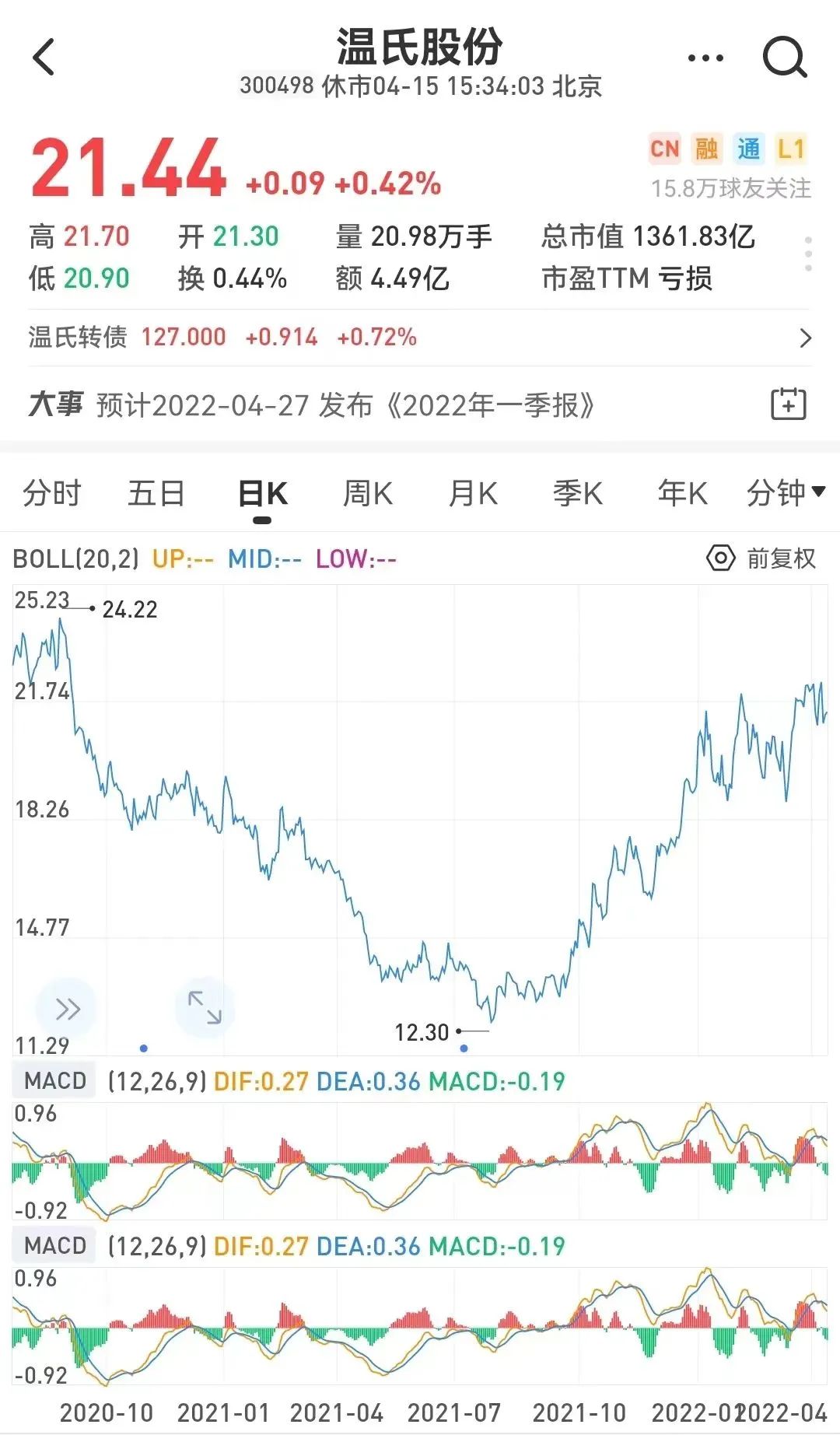

自去年下半年以来,随着猪肉股价格以及相关企业股价的双双触底,不少养殖概念股开始逆势反弹,温氏股份股价自低点涨逾100%,傲农生物股价自低点涨超300%...不少用户表示,猪肉股景气上行拐点迟迟未到来,一直炒预期,现在都不太敢上车猪肉股了...

在本次年报中,温氏股份在表示目前仍处于周期底部:受非洲猪瘟疫情影响,2019年全国生猪存栏量急速下降,生猪市场供应紧张,生猪价格单边上行,2020 年生猪价格在高位震荡,2021年1月之后生猪价格开始进入单边下行阶段,10月份生猪价格再创新低,至本报告期末又重新开始下探,目前仍处于周期底部。

而对于禽业,温氏股份则认为,已处于周期底部震荡阶段。“2020年,肉鸡价格持续下行,直至报告期末肉鸡价格仍处于周期底部震荡阶段。

因肉鸡价格持续低迷,目前肉鸡产量还有继续下降的可能。”除温氏股份之外,在此前的业绩预告中,猪企巨头新希望、牧原股份、天邦股份、正邦科技等均预计业绩大降。

其中:新希望预计亏损86亿元至96亿元,上年同期为盈利49.44亿元;牧原股份预计盈利65亿元至80亿元,同比下降70.86%至76.32%;天邦股份预计亏损35亿元至40亿元,上年同期为盈利32.4亿元;正邦科技预计亏损182亿元至197亿元,上年同期为盈利57.44亿元。

养猪公司业绩承压,部分公司或控股股东的现金流受到考验。

就在15日晚间,正邦科技发布公告,控股股东正邦集团持有的公司部分股份存在被司法冻结及司法再冻结,本次冻结股份占正邦集团所持股份的1.57%,占公司总股本比例的0.37%。在市场看来,这折射出正邦集团面临较大的短期偿债压力。

温氏股份在年报中也明确,需要合理控制发展节奏,保证经营现金流稳健安全。公司表示,2021年1月起,生猪价格从36元/公斤左右快速下行,最低跌破10元/公斤,为保证公司经营现金流安全,公司果断暂缓新建种猪场产能,把工作重心转移到用好现有产能促进养猪业的达产满产中来,重新核定各业务板块资金使用量,做到量入为出。

同时,积极拓宽融资渠道,准备好“过冬”资金。同时,在不影响正常经营和确保资金安全性、流动性的前提下,2022年使用不超过70亿元的自有资金进行委托理财。

北上资金逆势加仓

就在养猪龙头遭遇业绩滑铁卢的当口,北上资金却进行了逆势加仓。年报显示,去年四季度北上资金增仓近4000万股温氏股份,流通股占比已经上升到3.17%。

“聪明资金”的布局信心,或来自于对未来的预期。

来 源 " 证券时报网、上市公司公告等

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>