本报告从估值水平、市场情绪和资金流向的角度,寻找能够预判股票市场未来出现价格回归的指标,并综合构建了用于股市左侧择时的复合指标。复合指标2006年至今多空年化收益28.35%,看多胜率72.00%,看空胜率81.82%。

左侧指标的选取原则

1)能够从逻辑上反映股市短期价格对其内在价值的偏离。当指标处于极端状态时,可以一定程度反映股市短期价格相比于其内在价值的显著过高/过低状态,从而在未来会有价格走势反转的出现。

2)指标具有均值回复性。如果指标没有一个明确的中枢位置,则我们无法判断指标当前取值的过高/过低状态;如果指标没有在极值状态下向中枢收敛的特征,则我们无法根据当前的高低状态来预测未来股市的反转出现。

3)指标具有平稳性。平稳性保证了指标的方差不随时间推移而改变。如果指标的方差随时间而改变,如呈现逐渐增大的趋势,则过去指标取值的极端状态在当前可能只是个中间状态,从而使指标状态的可参考意义下降。

十个左侧指标

1)估值分位:沪深300市盈率和市净率滚动5年分位数的平均值。逻辑为指数估值较高时,意味着股市有更大概率被高估,未来可能会出现市场下跌。反之可能会出现上涨。

2)股权风险溢价:沪深300盈市率减去10年期国债到期收益率,然后求其在自身过去5年分位数。逻辑为股权风险溢价较低时,意味着股市未来风险回报率过低,则当前市场应下跌以提升未来风险回报率。反之市场应上涨。

3)期权认沽认购比:50ETF所有看跌期权合约当日总成交量/所有看涨期权合约当日总成交量。逻辑为期权认沽认购比较高时,意味着市场看跌情绪严重,未来可能会有反弹。反之未来可能会有调整。

4)融券余额增长率:A股融券余额近21日增长率减去A股流通市值近21日增长率,然后将时间序列做5期移动平均,再求其在自身过去5年的分位数。逻辑为融券余额上涨较快时,意味着市场看跌情绪严重,未来可能会有反弹。反之未来可能会有调整。

5)中国波指:基于50ETF期权的VIX指数。逻辑为与美国市场“慢涨急跌”不同,A股市场具有较为显著的“急涨慢跌”特征,因此中国波指往往在牛市中拉升,并在牛市末期达到极大值,而在熊市中降低,并在市场磨底期达到极小值。即当中国波指较高时,可能市场未来会有调整,而当中国波指较低时,可能市场未来会有反弹。

6)创新高个股占比:当天创新高的个股数量占比。逻辑为大量个股创新高时,意味着市场热度极高,未来可能会有调整。反之未来可能会有反弹。

7)重要股东减持:剔除限售股减持之后,统计近30天有重要股东减持的股票数量之和,占当前上市总公司数量的比例,然后求其在自身过去5年分位数。逻辑为出现重要股东减持的股票数量较多时,意味着市场情绪过于悲观,则未来市场应反弹。反之市场大概率有所调整。

8)北向资金净流入:北向资金近5日净流入之和。逻辑为北向资金大幅净流入时,意味着市场可能处于过热状态,未来可能会出现调整。反之市场可能会出现反弹。

9)偏股基金募资额:偏股型基金近1周的发行份额。逻辑为偏股型基金发行火热时,意味着大量资金涌入股市,市场处于过热状态,未来可能会出现调整。

10)前后成交额差异:计算每日涨幅前50%股票的成交额与后50%股票的成交额的差值,除以当日总成交额,然后将时间序列做100期移动平均,再求其在自身过去5年的分位数。指标较高时,意味着资金开始流入上涨股票,市场上涨行情或将启动;指标较低时,意味着资金开始流出下跌股票,市场下跌趋势或将开始。特别说明的是,所有10个指标中仅有本指标不是反转型指标,而是趋势性指标。

复合指标构建

第一种复合方式同时考虑上述十个指标的多空观点来构建复合指标。指标2006年至今多空年化收益28.35%,看多胜率72.00%,看空胜率81.82%。但潜在问题是看多时间显著长于看空时间,原因为重要股东减持指标长期发出看多信号。

第二种复合方式对除重要股东减持指标外的剩余9个指标进行复合。指标2006年至今多空年化收益19.17%,看多胜率90.00%,看空胜率83.33%。尽管第二种复合指标比第一种的年化收益要低,但看多与看空胜率均有所提升,多空信号时长也较为均衡。特别地,从2018年至今,第二种复合指标的分年收益均要高于第一种复合方式。

左侧指标的选取原则

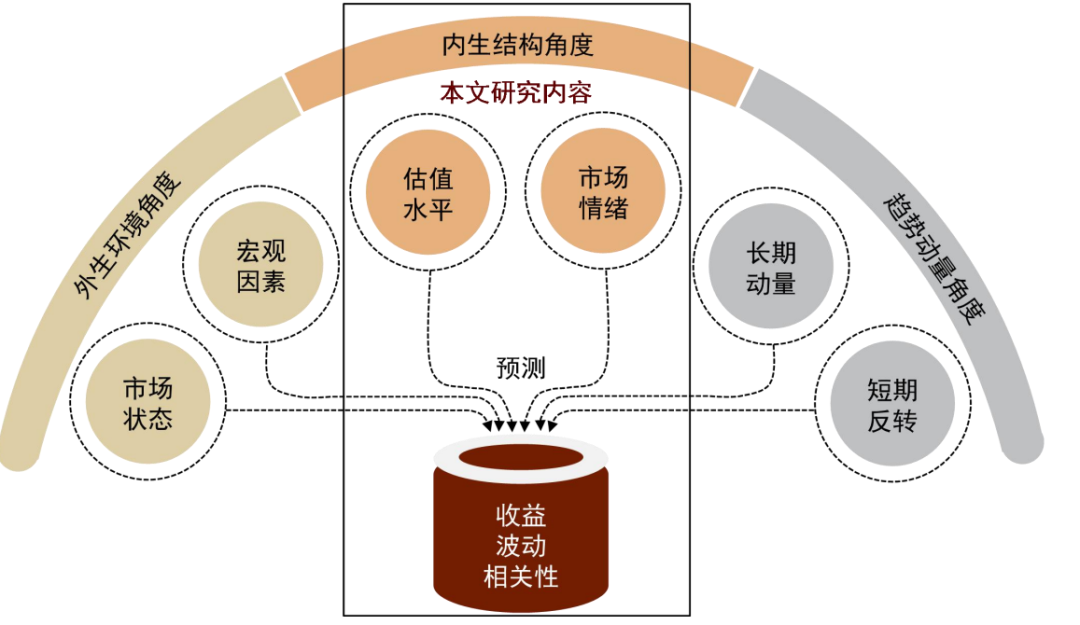

我们在之前报告《量化策略专题:外生环境、内生结构、趋势动量在收益预测中的有效结合》中,将股市的预测指标分为了3个维度:偏左侧的内生结构维度、偏同步的外生环境维度、以及偏右侧的趋势动量维度。其中,偏左侧的内生结构维度认为在非完全理性市场中,标的短期价格会偏离其内在价值,通过对资产内生结构的分析,寻找具有均值回复性的微观指标来判断资产的高估/低估以及过热/过冷状态,从而对资产未来的高位风险和低位机会做出提示。

图表 1: 资产收益预测的三个维度

资料来源:中金公司研究部

资料来源:中金公司研究部我们认为一个有效的左侧指标应满足以下3方面条件:

►能够从逻辑上反映股市短期价格对其内在价值的偏离。左侧指标的逻辑为:当指标处于极端状态时,可以一定程度反映股市短期价格相比于其内在价值的显著过高/过低状态,从而在未来会有价格走势反转的出现。如指数估值的极端顶部/底部位置、投资者的极度乐观/恐慌情绪、资金的大幅涌入/逃出等。

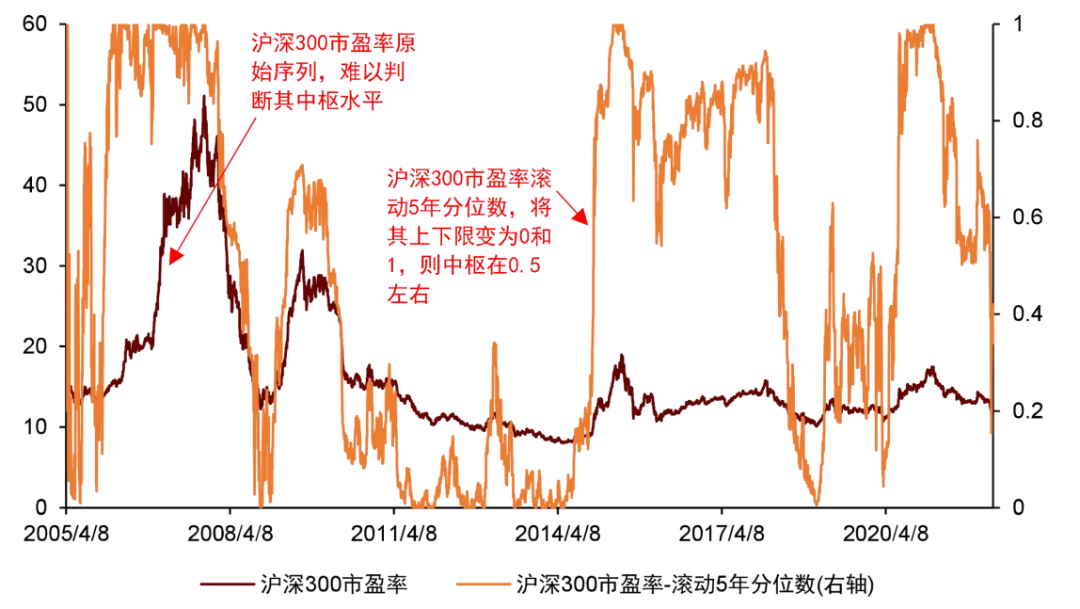

►指标具有均值回复性。均值回复性是指标具有左侧判断能力的必要条件。如果指标没有一个明确的中枢位置,则我们无法判断指标当前取值的过高/过低状态;如果指标没有在极值状态下向中枢收敛的特征,则我们无法根据当前的高低状态来预测未来股市的反转出现。

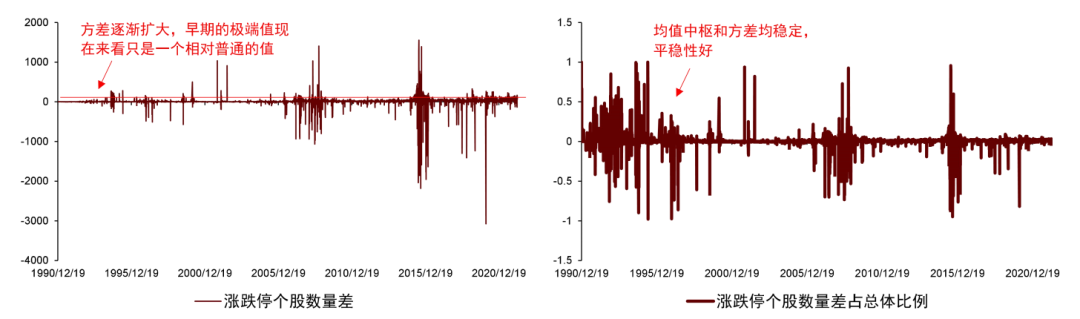

►指标具有平稳性。平稳性同样是指标具有左侧判断能力的必要条件,平稳性指一个时间序列的均值和方差不随时间推移而改变。上面提到的均值回复性可以一定程度保证指标的均值不随时间推移而改变;而如果指标的方差随时间而改变,举例来说,指标的方差呈现逐渐增大的趋势,则过去指标取值的极端状态在当前可能只是个中间状态,从而使指标状态的可参考意义下降。

图表 2: 均值回复性是指标具有左侧判断能力的必要条件

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 3: 平稳性同样是指标具有左侧判断能力的必要条件

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部出于此考虑,我们在下文中,将从逻辑性、均值回复性和平稳性三个角度,来选择股市的左侧择时指标,并最终根据各指标的实际应用效果,挑选出10个实战效果较好的指标。这10个指标可以分为三个大类:估值水平、市场情绪和资金流向。图表4概括了各指标的定义和应用场景,图表5概括了各指标的择时效果。

可以看出,除最后一个指标外,我们选取的指标均为反转型指标,即当指标反映当前估值偏高、市场情绪偏热、资金大幅流入时,看空市场;当指标反映当前估值偏低、市场情绪偏冷、资金大幅流出时,看空市场。

图表 4: 本文所讨论左侧指标汇总

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 5: 各指标择时效果汇总

资料来源:万得资讯,中金公司研究部。数据截止至2022/4/1

资料来源:万得资讯,中金公司研究部。数据截止至2022/4/1指标一:估值分位

指标定义

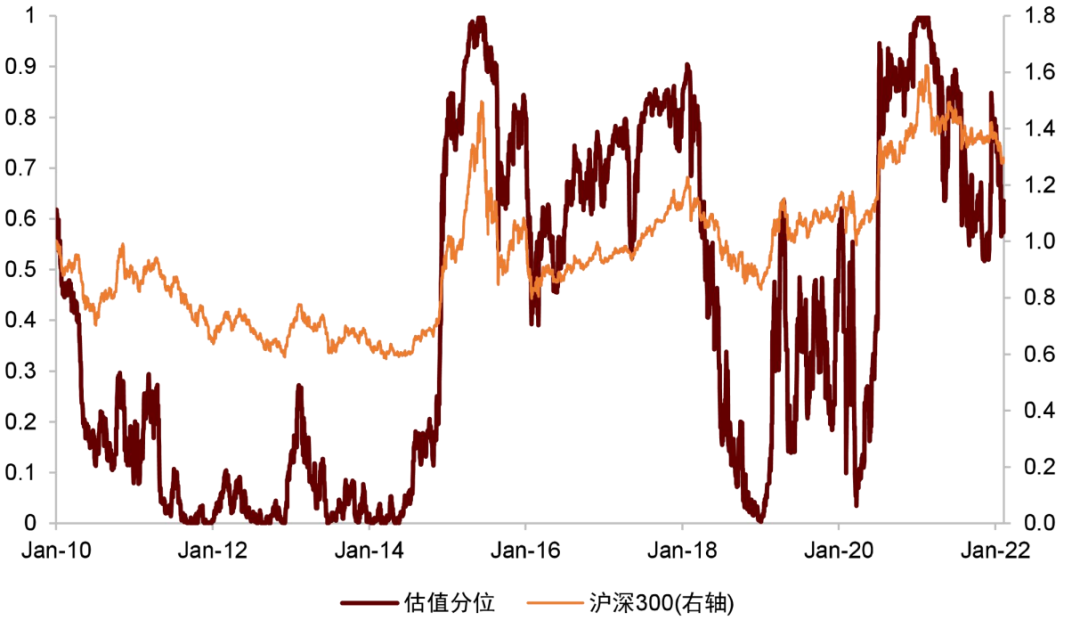

第一个指标为估值水平维度的沪深300指数估值分位,计算方法为先求沪深300市盈率和市净率的滚动5年分位数,然后求两者的平均值。

►从逻辑性来说,当指数估值过高时,意味着市场有更大概率被高估,未来可能会出现估值下杀;当指数估值过低时,意味着市场有更大概率被低估,未来可能会出现估值修复。

►从均值回复性来说,沪深300指数的市盈率和市净率并没有特别好的均值回复性。以市盈率为例,2005~2011年沪深300指数的平均市盈率为22.17x,2012年至今则为12.22x,取值中枢显著下降。因此,我们对沪深300指数的市盈率和市净率进行了滚动5年分位数处理,从而将其标准化为0~1之间的取值,此时2005~2011年沪深300指数市盈率平均分位数为0.51,2012年至今为0.48,均值回复性显著增强。

►从平稳性来说,我们对估值分位指标进行ADF检验,检验P值为0.048,说明估值分位指标在5%的显著性水平下平稳。

图表 6: 估值分位指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

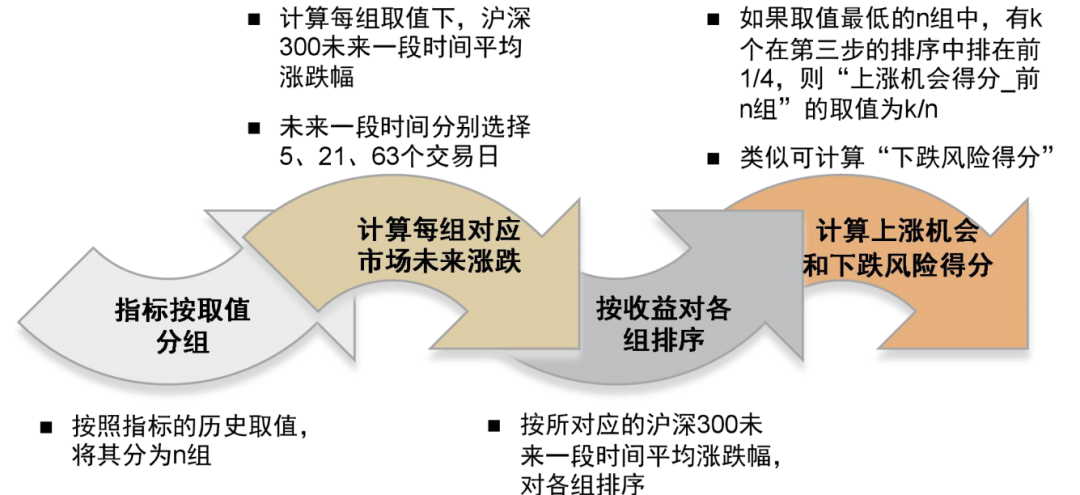

我们通过以下方法来分析估值分位指标在极值状态下,对未来市场涨跌的判断效果:

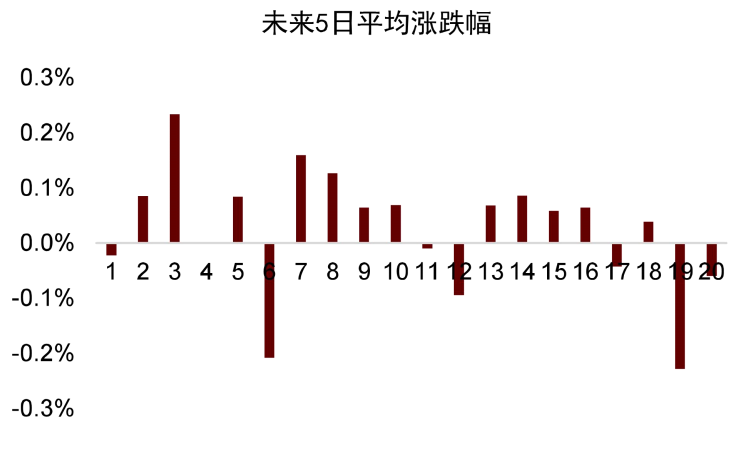

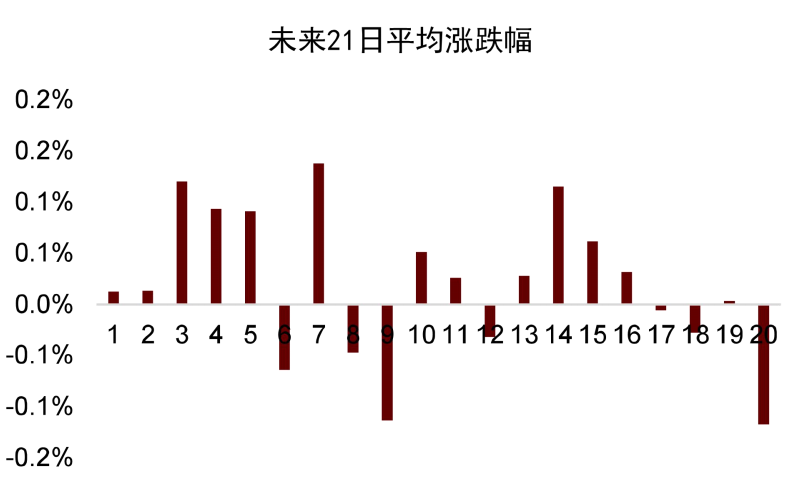

►第一步,指标按取值分组。我们按照指标的历史取值,将其分为n组。对于估值分位指标,由于其取值在0~1之间,因此我们将其等分为20组,第1组为0~0.05,之后每组取值递增0.05,第20组为0.95~1。

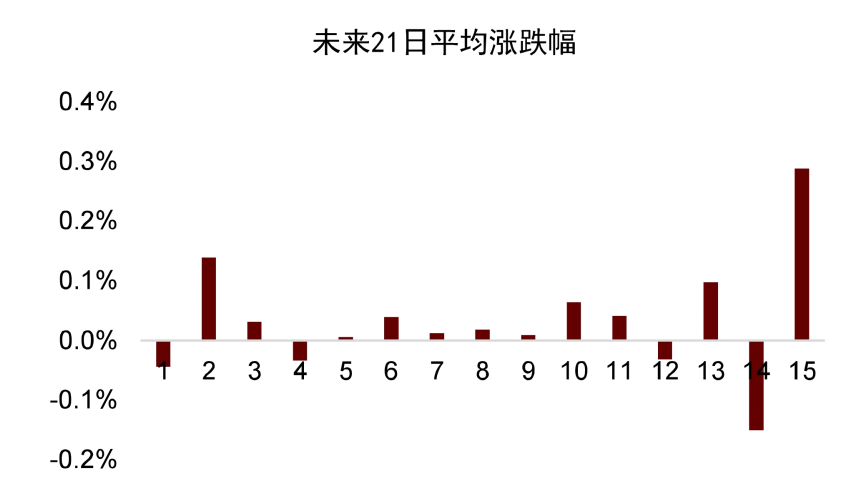

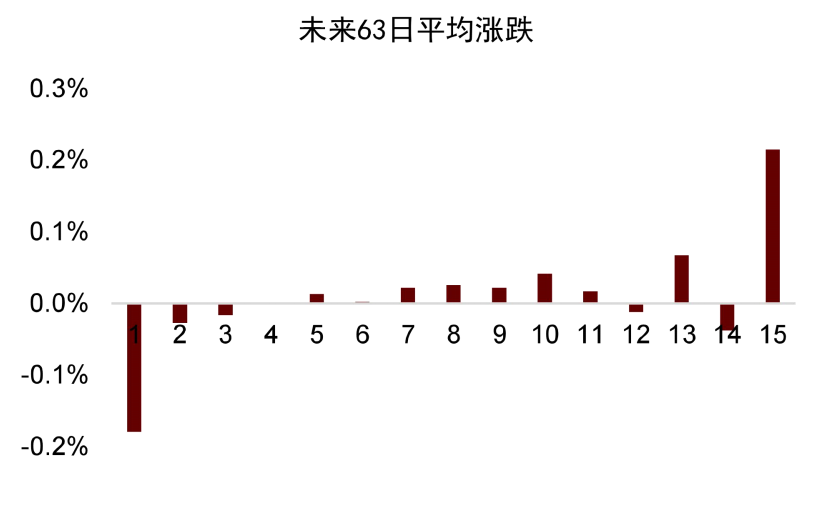

►第二步,计算每组取值下,沪深300未来一段时间平均涨跌幅。未来一段时间我们分别选择5、21、63个交易日,对应沪深300未来一周、一月、一季度走势。

►第三步,按所对应的沪深300未来一段时间平均涨跌幅,对各组排序。如第6组对应的沪深300未来一段时间平均涨跌幅最高,则其排在第一位,依次类推。

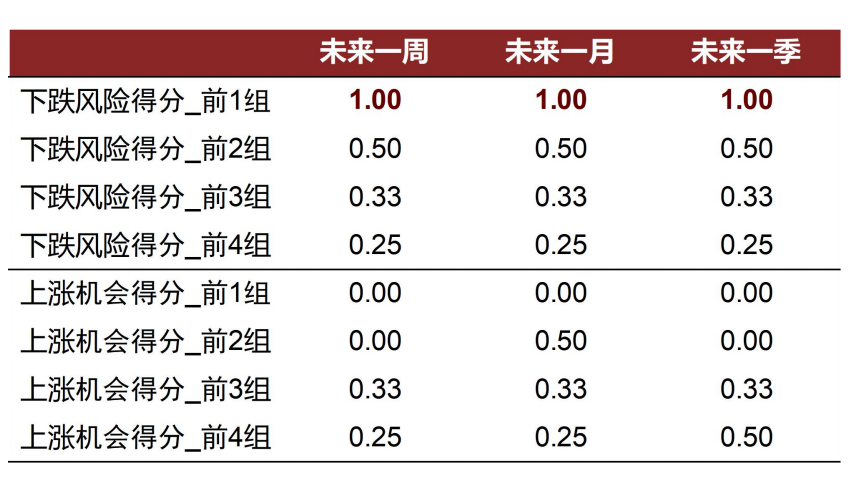

►第四步,计算指标的“上涨机会得分”和“下跌风险得分”。“上涨机会得分”的计算方式为:如果取值最低的n组中,有k个在第三步的排序中排在前1/4,则“上涨机会得分_前n组”的取值为k/n。举例来说,取值最低的4组中,有3个在第三步的排序中排在前1/4,则“上涨机会得分_前4组”的取值为3/4。类似的方式,我们也可以定义“下跌风险得分”为:如果取值最高的n组中,有k个在第三步的排序中排在后1/4,则“下跌风险得分_前n组”的取值为k/n。我们分别计算指标前1、2、3、4组的“上涨机会得分”和后1、2、3、4组的“下跌风险得分”。

图表 7: 指标有效性检验流程

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部估值分位指标有较高的下跌风险得分。下表展示了估值分位指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,估值分位指标有较好的下跌判断效果,当指标取值在0.95以上时,沪深300指数未来一周、一月、一季度均有较高的跌幅;当分位数换为0.9或0.85时,沪深300指数未来中短期也有较为明显的下跌。而估值分位指标对于反弹的判断似乎并不是特别有效,当指标取值在0.1以下时,沪深300指数未来一段时间虽也有涨幅,但涨幅并非特别明显,从而使指标的“上涨机会得分”并不高,其原因可能在于A股在反弹前往往会经历比较长的磨底期,从而使估值指标达到历史低位后,市场并不会立刻出现反弹。

图表 8: 估值分位指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

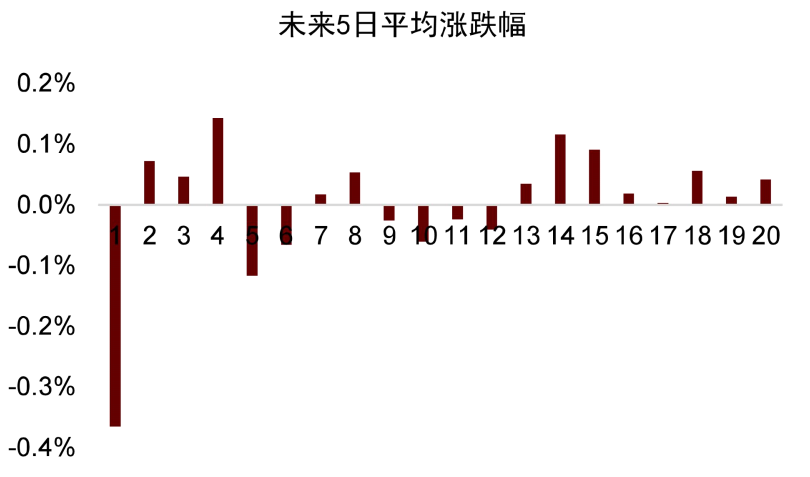

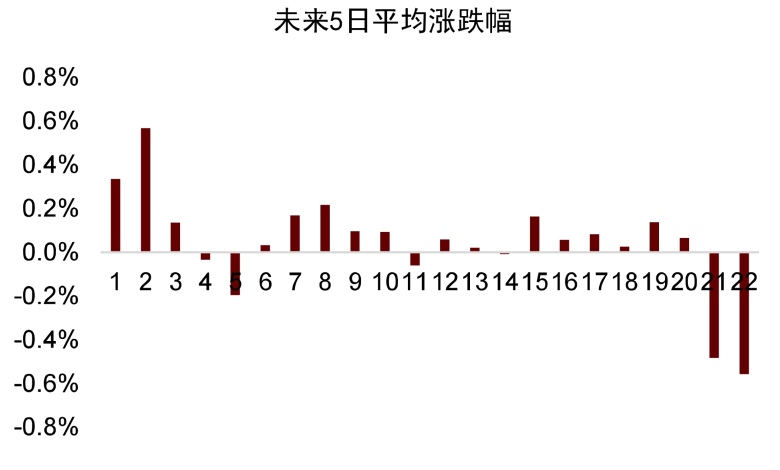

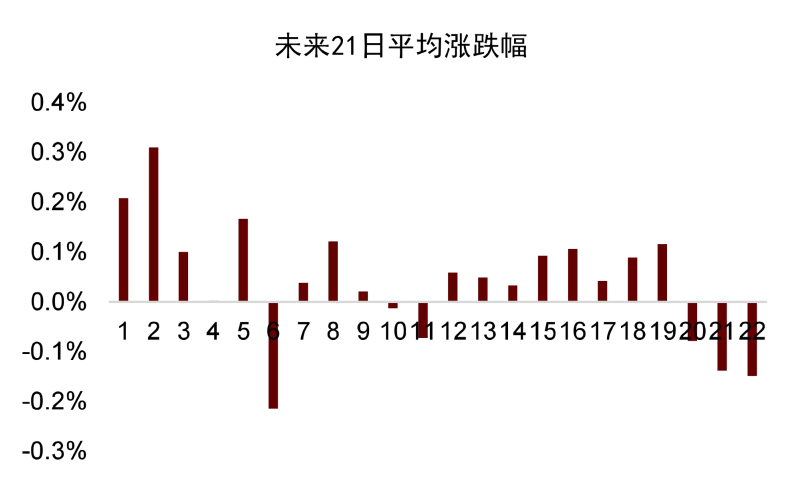

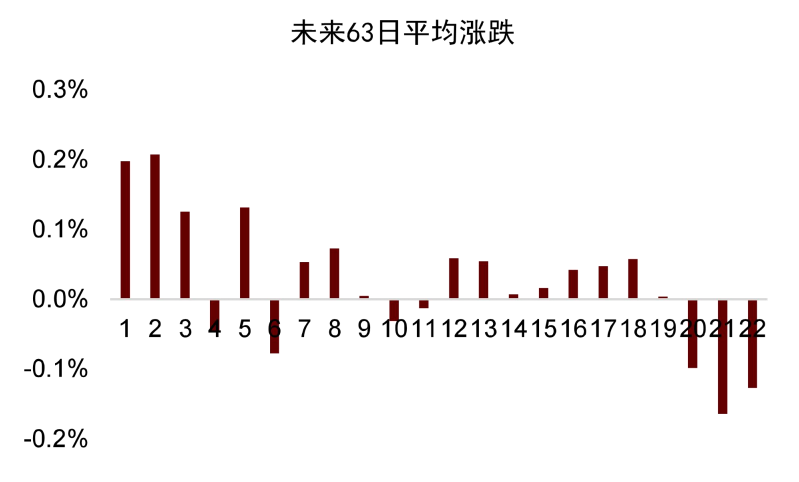

资料来源:万得资讯,中金公司研究部图表 9: 估值分位指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

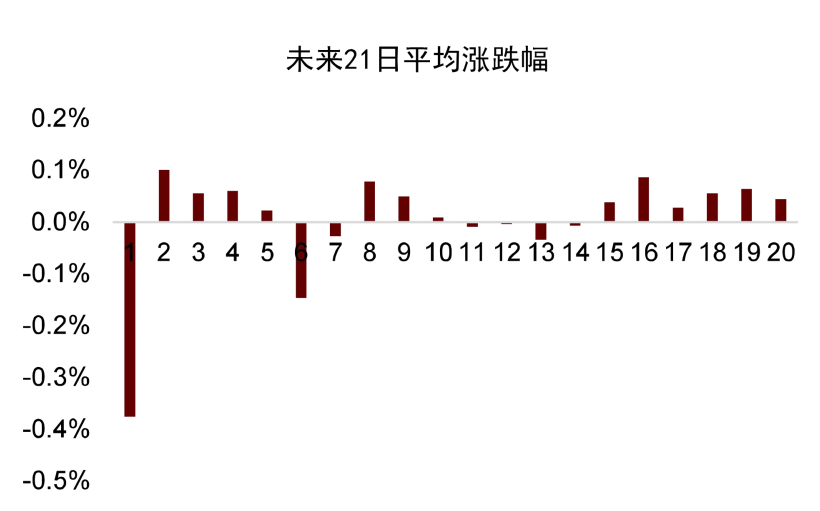

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增图表 10: 估值分位指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

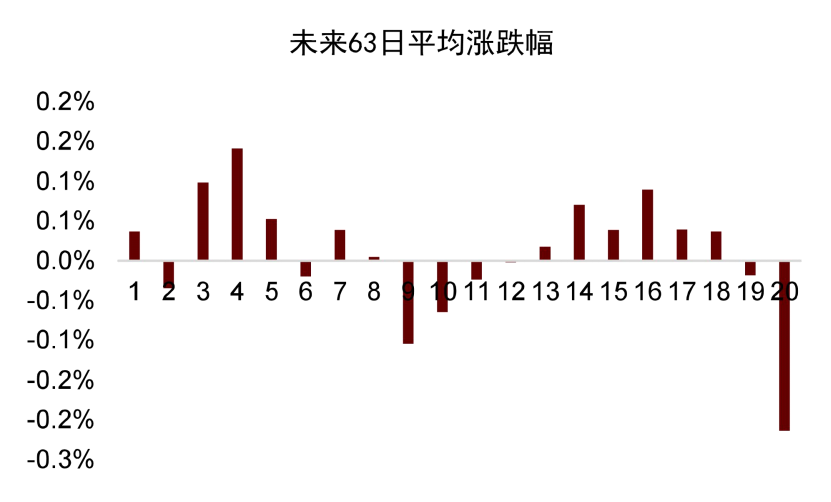

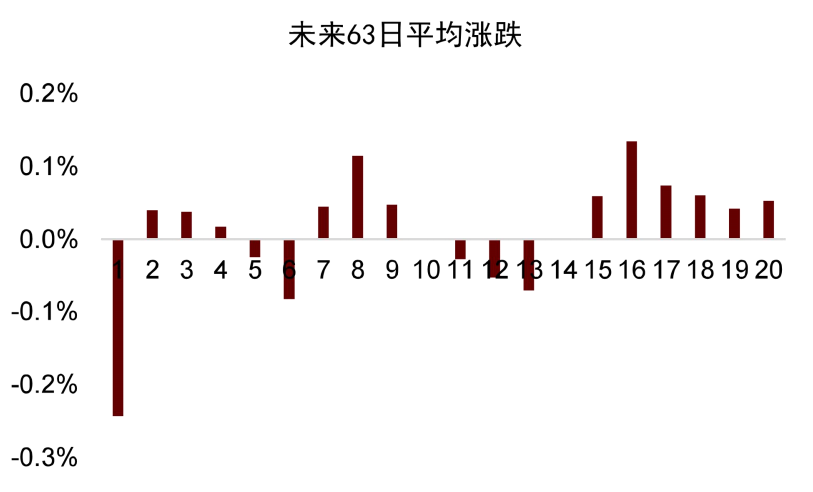

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增图表 11: 估值分位指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源: 万得资讯,中金公司研究部。注:每组以0.05分位递增

资料来源: 万得资讯,中金公司研究部。注:每组以0.05分位递增指标择时效果

从上文可以看到,估值分位指标在0.9以上时,未来沪深300指数有较为明显的下跌;当估值分位指标在0.1以下时,未来沪深300指数虽没有明显上涨,但整体也维持正收益。出于此考虑,我们通过以下方式构建估值分位指标的择时策略:

► 当指标在0.9以上时,做空沪深300,直到指标恢复到0.75以下,恢复平仓。

► 当指标在0.1以下时,做多沪深300,直到指标恢复到0.25以上,恢复平仓。

► 其余时间,维持平仓状态。

► 调仓均以出现信号第二天的收盘价买入/卖出。

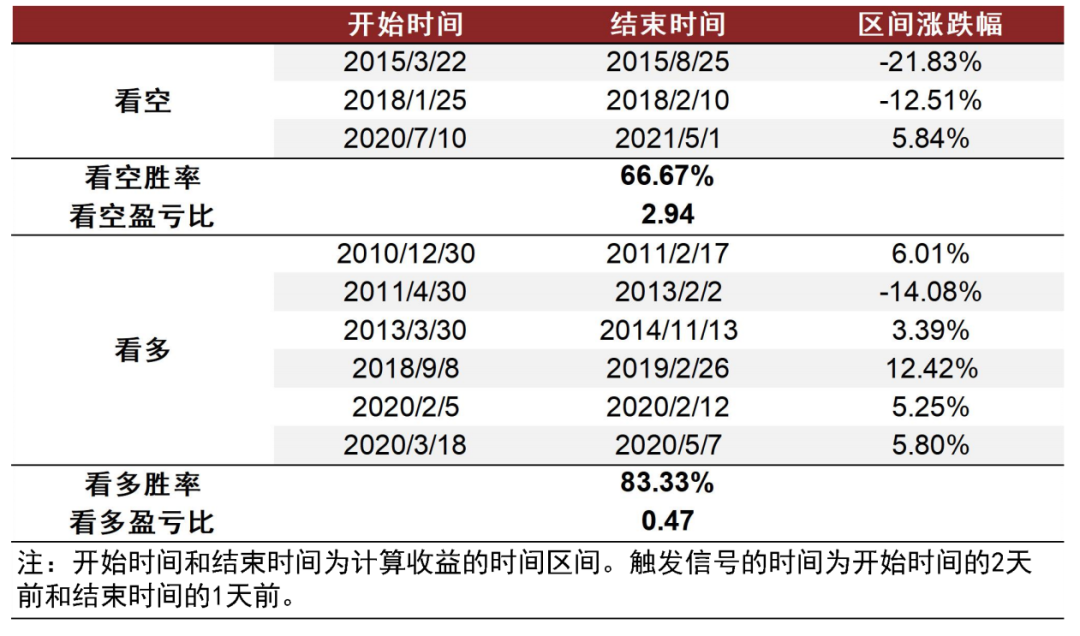

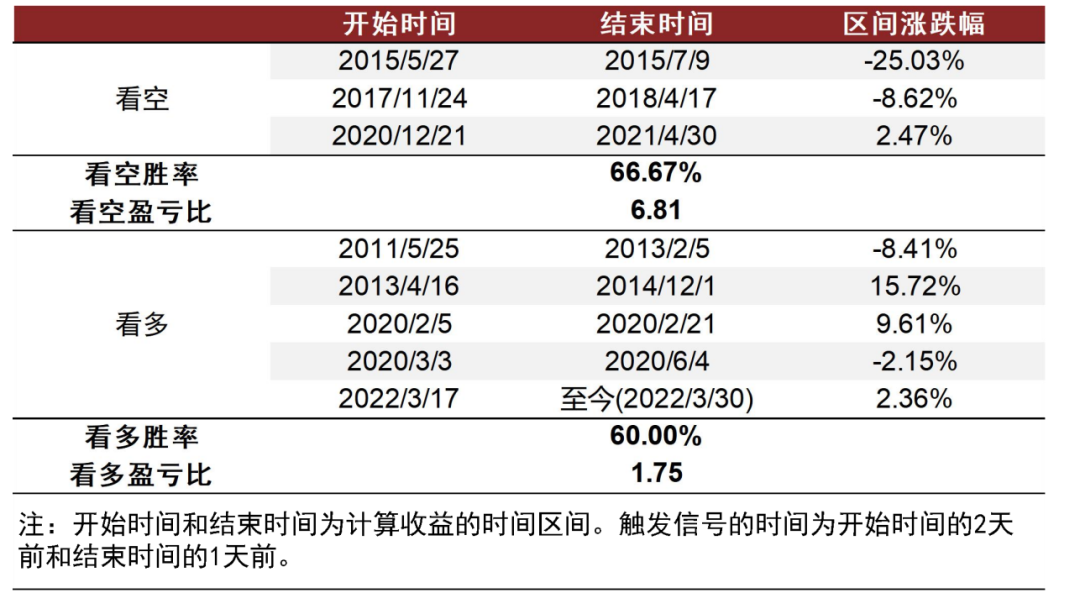

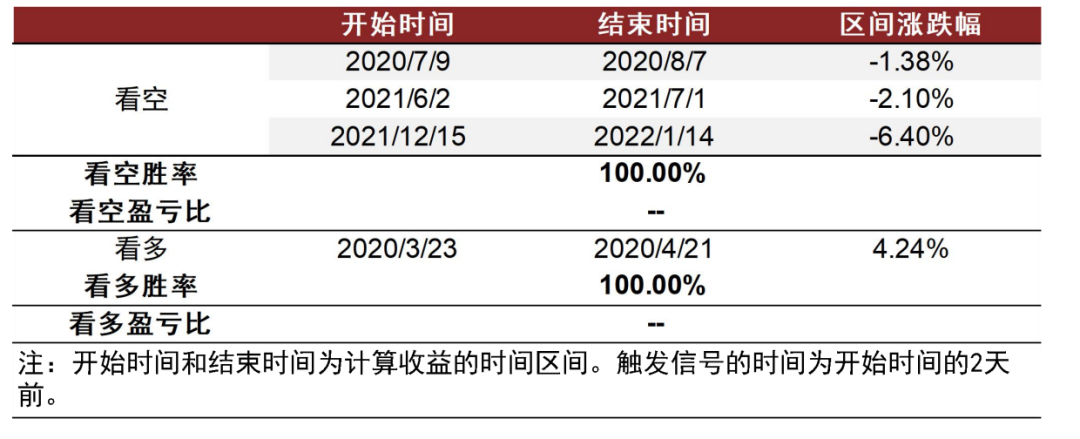

下面表格分别展示了指标历次看多与看空期间的收益情况,以及策略的累计净值曲线。指标历史上共看空3次,胜率66.67%,但拥有较高的盈亏比;指标历史上共看多6次,胜率83.33%,不过盈亏比相对较低,这与2011/4/30~2013/2/2看多期间中的较高跌幅有关。

图表 12: 估值分位指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

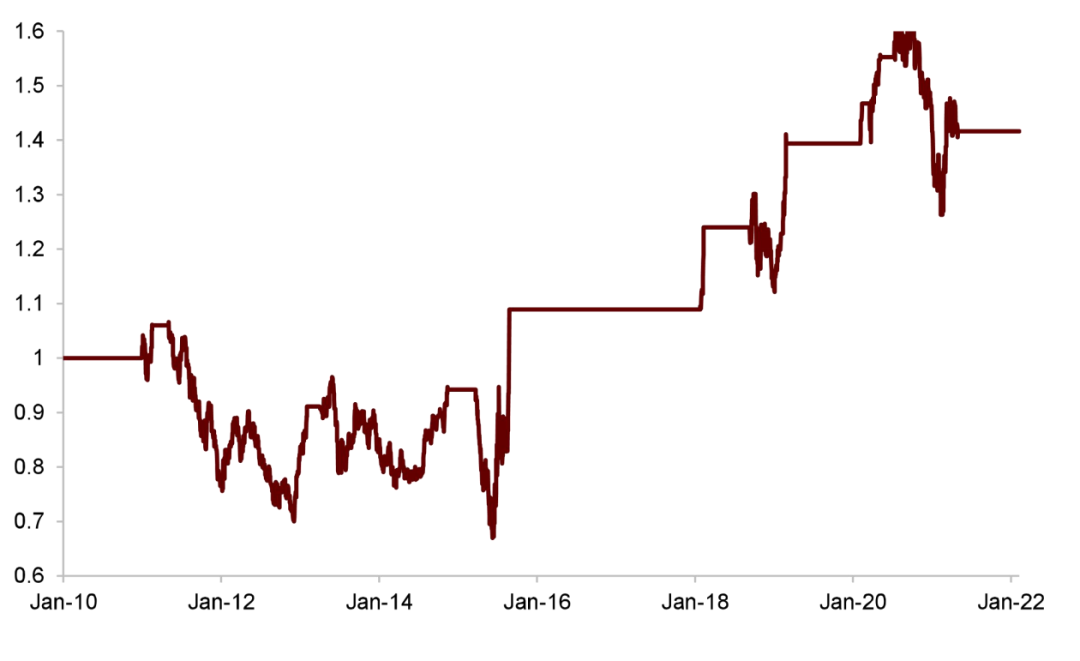

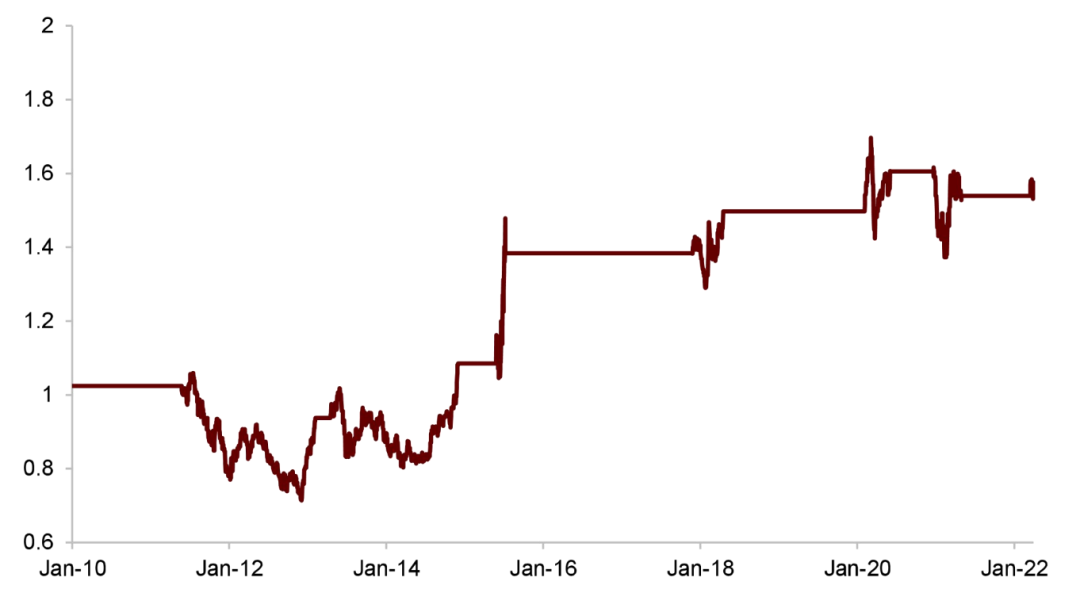

资料来源:万得资讯,中金公司研究部图表 13: 估值分位指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标二:股权风险溢价

指标定义

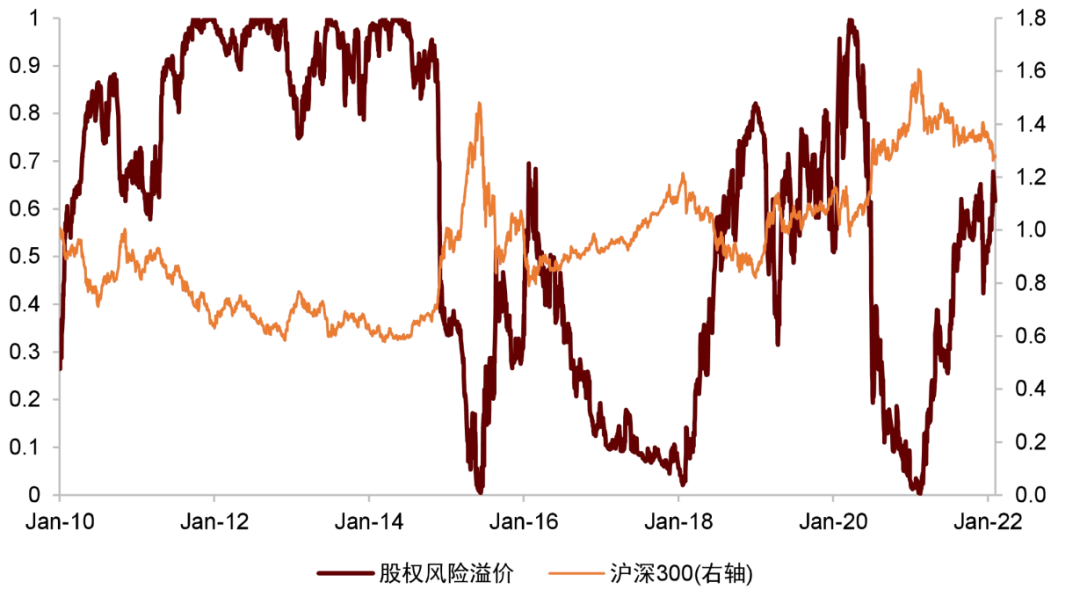

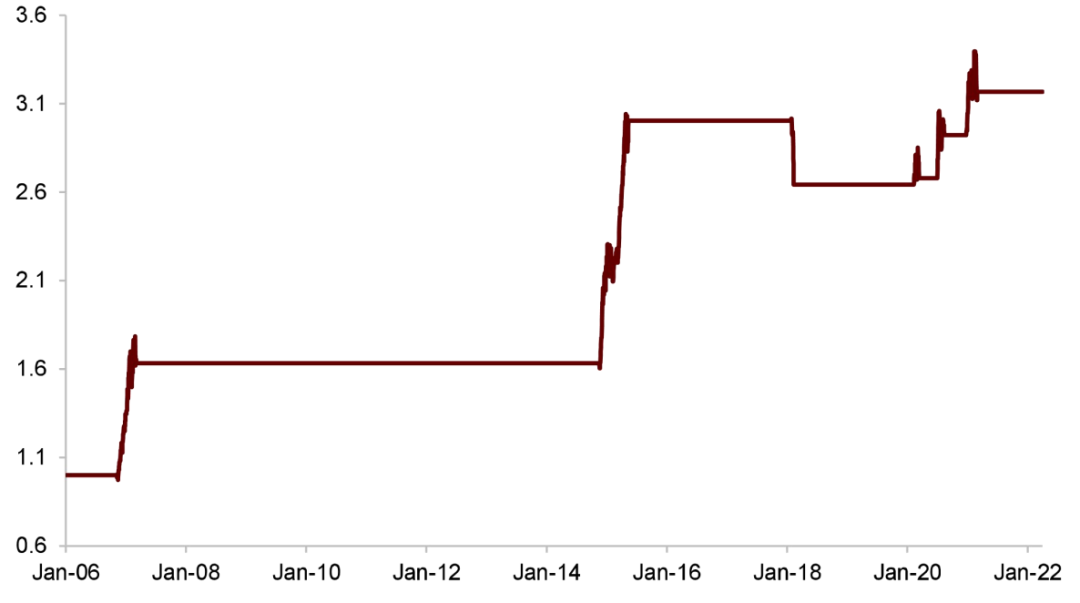

第二个指标为估值水平维度的沪深300指数股权风险溢价,计算方法为先求沪深300盈市率与10年期国债到期收益率之差,然后求其在自身过去5年分位数。

► 从逻辑性来说,当股权风险溢价过低时,意味着股市未来风险回报率过低,则当前市场应下跌以提升未来风险回报率;股权风险溢价过高时,意味着股市未来风险回报率过高,则当前市场应上涨以降低未来风险回报率。

► 从均值回复性来说,与估值分位相同,沪深300指数股权风险溢价的原始序列也没有特别好的均值回复性。因此我们也对股权风险溢价的原始序列进行了滚动5年分位数处理,以提升指标的均值回复性。

►从平稳性来说,我们对股权风险溢价指标进行ADF检验,检验P值为0.045,说明股权风险溢价指标在5%的显著性水平下平稳。

图表 14: 股权风险溢价指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

我们使用与前文相同的方法,来计算股权风险溢价指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们将股权风险溢价指标分为20组,每组以0.05分位数递增。

股权风险溢价指标有较高的下跌风险得分。下表展示了股权风险溢价指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,与估值分位指标类似,股权风险溢价指标有较好的下跌判断效果,当指标取值在0.05以下时,沪深300指数未来一周、一月、一季度均有较高的跌幅。同样地,股权风险溢价指标对于反弹的判断似乎并不是特别有效,当指标取值在0.9以上时,沪深300指数未来一段时间虽也有涨幅,但涨幅并非特别明显,从而使指标的“上涨机会得分”并不高,其原因可能与估值分位指标相同:A股在反弹前往往会经历比较长的磨底期,从而使股权风险溢价指标达到历史高位后,市场并不会立刻出现反弹。

图表 15: 股权风险溢价指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 16: 股权风险溢价指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增图表 17: 股权风险溢价指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增图表 18: 股权风险溢价指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增指标择时效果

从上文可以看到,股权风险溢价指标在0.05以下时,未来沪深300指数有较为明显的下跌;当股权风险溢价指标在0.9以上时,未来沪深300指数虽没有明显上涨,但整体也维持正收益。出于此考虑,我们通过以下方式构建估值分位指标的择时策略:

► 当指标在0.05以下时,做空沪深300,直到指标恢复到0.25以上,恢复平仓。

► 当指标在0.9以上时,做多沪深300,直到指标恢复到0.75以下,恢复平仓。

► 其余时间,维持平仓状态。

► 调仓均以出现信号第二天的收盘价买入/卖出。

下面表格分别展示了指标历次看多与看空期间的收益情况,以及策略的累计净值曲线。指标历史上共看空3次,胜率66.67%,拥有较高的盈亏比;指标历史上共看多5次,胜率60%,同样盈亏比较高。与同属估值水平的第一个指标“估值分位”相比,股权风险溢价指标的看空情况基本类似,看多时胜率略有下降,但盈亏比有所上升。

图表 19: 股权风险溢价指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 20: 股权风险溢价指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标三:期权认沽认购比

指标定义

第三个指标为市场情绪维度的期权认沽认购比,计算方法为50ETF所有看跌期权合约当日总成交量除以所有看涨期权合约当日总成交量。

► 从逻辑性来说,当期权认沽认购比较高时,意味着市场看跌情绪严重,未来可能会有反弹;当期权认沽认购比较低时,意味着市场看涨情绪严重,未来可能会有调整。

► 从均值回复性来说,期权认沽认购比具有较好的均值回复性(见下图),因此我们不对其原始序列施加处理。

► 从平稳性来说,我们对期权认沽认购比指标进行ADF检验,检验P值为0.00,说明期权认沽认购比指标在1%的显著性水平下平稳。

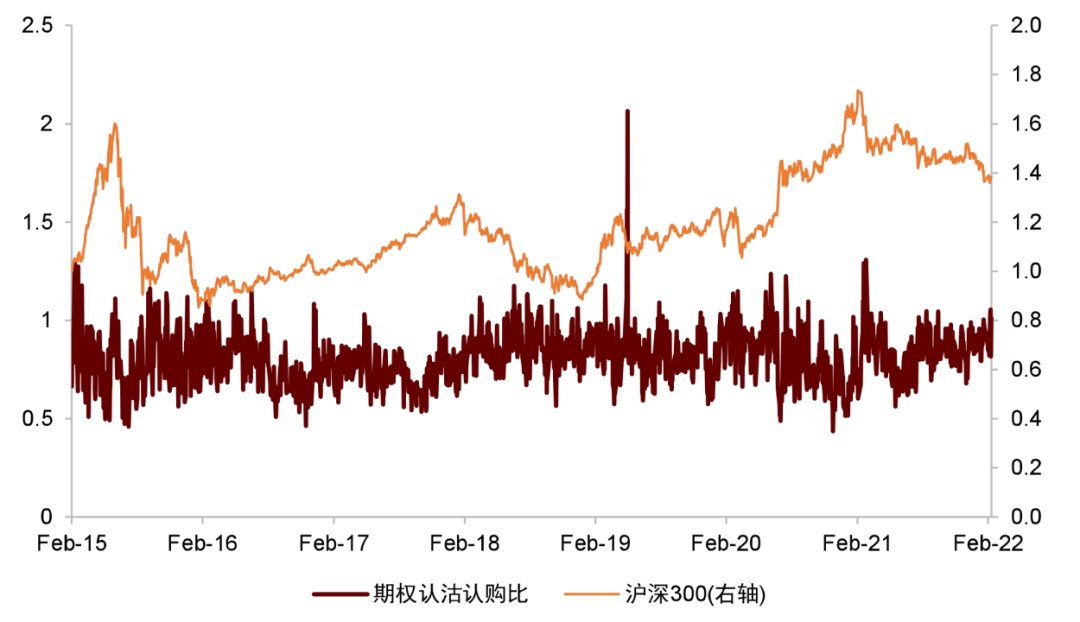

图表 21: 期权认沽认购比指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

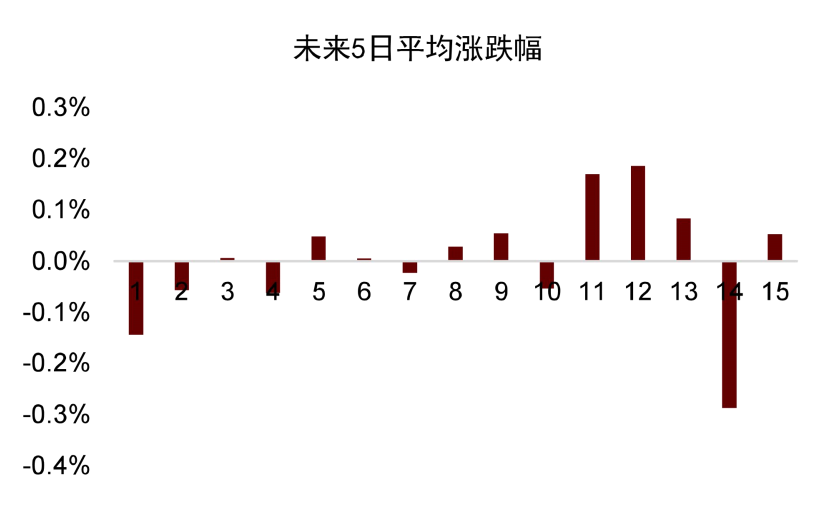

我们使用与前文相同的方法,来计算期权认沽认购比指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们根据期权认沽认购比指标的历史取值分布特征,将其分为15组,第1组为0.5以下,第2组为0.5~0.6,之后每组以0.1递增,第14组为1.1~1.2,第15组为1.2以上。

期权认沽认购比指标有较高的上涨机会得分和下跌风险得分。下表展示了股权风险溢价指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,期权认沽认购比指标的上涨机会得分和下跌风险得分均较高,当指标取值在0.5以下时,沪深300指数未来一周、一月、一季度均有较高的跌幅;当指标取值在1.2以上时,沪深300指数未来一月和一季度有较高的涨幅。

图表 22: 期权认沽认购比指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 23: 期权认沽认购比指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.1递增

资料来源:万得资讯,中金公司研究部。注:每组以0.1递增图表 24: 期权认沽认购比指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.1递增

资料来源:万得资讯,中金公司研究部。注:每组以0.1递增图表 25: 期权认沽认购比指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.1递增

资料来源:万得资讯,中金公司研究部。注:每组以0.1递增指标择时效果

从上文可以看到,当期权认沽认购比指标在0.5以下时,未来沪深300指数有较为明显的下跌;当期权认沽认购比指标在1.2以上时,未来中长期沪深300指数有较为明显的上涨。同时,从期权认沽认购比指标的历史走势可以看到,指标的均值回复性过强,从而使得指标易在短期内出现快速波动,不适合使用前文所讨论的两个指标所采用的“动态区间”择时方法。因此,我们对期权认沽认购比指标使用“静态区间”择时方法,具体来说:

► 当指标在0.5以下时,做空沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空63个交易日;如果期间触发看多信号,则转为看多。

► 当指标在1.2以上时,做多沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多63个交易日;如果期间触发看空信号,则转为看空。

► 其余时间,维持平仓状态。

► 调仓以出现信号第二天的收盘价买入/卖出。

下面表格分别展示了指标历次看多与看空期间的收益情况,以及策略的累计净值曲线。指标历史上共看空4次,胜率75%,盈亏比接近1;指标历史上共看多5次,胜率80%,盈亏比较高。整体来看,期权认沽认购比指标具有较好的多空择时效果。

图表 26: 期权认沽认购比指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 27: 期权认沽认购比指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标四:融券余额增长率

指标定义

第四个指标为市场情绪维度的融券余额增长率,计算方法为全市场融券余额近21日增长率减去全市场流通市值近21日增长率,然后将时间序列做5期移动平均,再求其在自身过去5年的分位数。

►从逻辑性来说,当融券余额增长率较高时,意味着市场看跌情绪过强,未来可能会有反弹;当融券余额增长率较低时,意味着市场看跌情绪过弱,未来可能会有调整。

►从均值回复性来说,融券余额增长率在2013年之前较高,而在2013年至今显著下降,均值中枢具有下行趋势。因此我们在计算指标时进行了时序5期移动平均以及求过去5年分位数的处理,从而保证了最终指标具有较好的均值回复性。

►从平稳性来说,我们对融券余额增长率指标进行ADF检验,检验P值为0.00,说明融券余额增长率指标在1%的显著性水平下平稳。

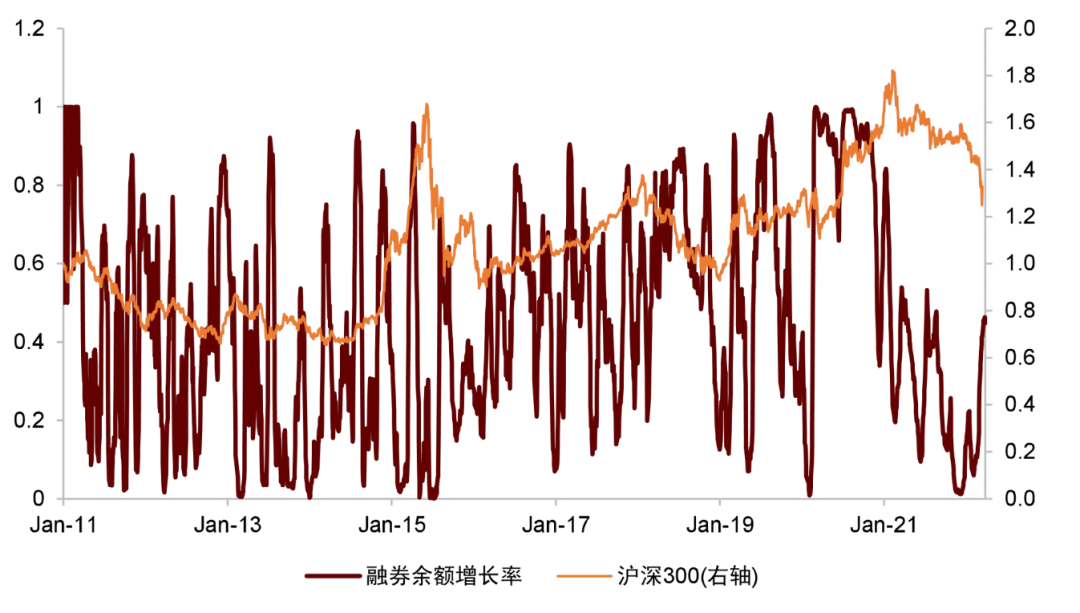

图表 28: 融券余额增长率指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

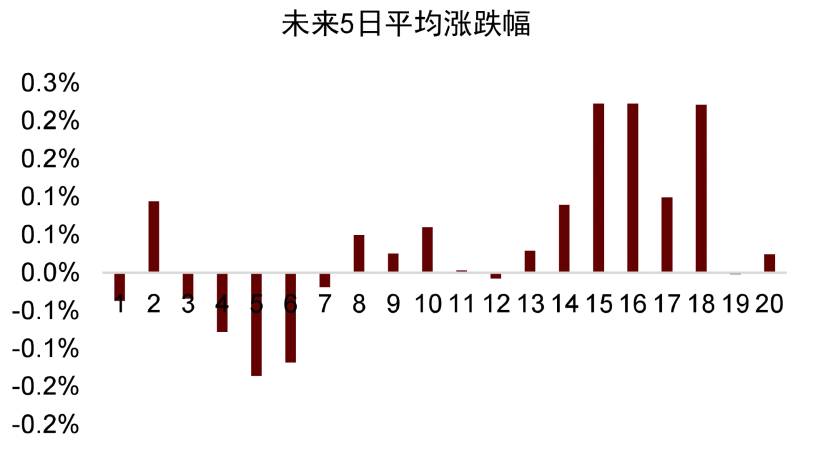

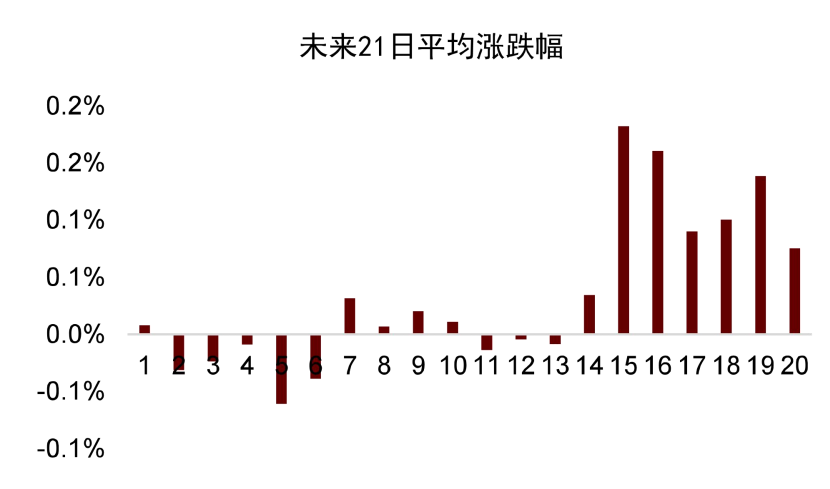

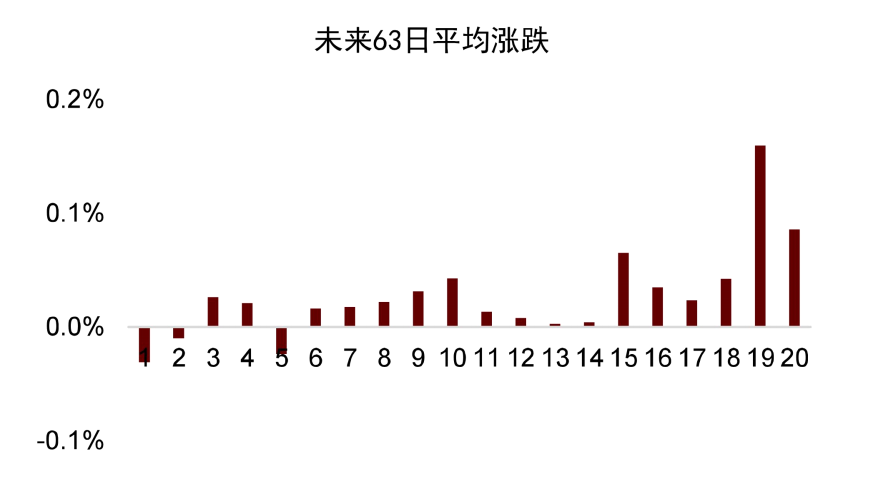

我们使用与前文相同的方法,来计算融券余额增长率指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们将融券余额增长率指标分为20组,每组以0.05分位数递增。

融券余额增长率指标有较高的上涨机会得分和下跌风险得分。下表展示了融券余额增长率指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,融券余额增长率指标的长期上涨机会得分和下跌风险得分均较高,当指标取值较低时,沪深300指数未来一周和一季度有较高的跌幅;当指标取值较高时,沪深300指数未来一个月和一季度有较高的涨幅。

图表 29: 融券余额增长率指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 30: 融券余额增长率指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增图表 31: 融券余额增长率指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增图表 32: 融券余额增长率指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位递增指标择时效果

我们使用与期权认沽认购比指标相同的“静态区间”方法,来构建融券余额增长率指标的择时策略,具体来说:

► 当指标在0.1以下时,做空沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空21个交易日;如果期间触发看多信号,则转为看多。

► 当指标在0.95以上时,做多沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多21个交易日;如果期间触发看空信号,则转为看空。

► 其余时间,维持平仓状态。

► 调仓以出现信号第二天的收盘价买入/卖出。

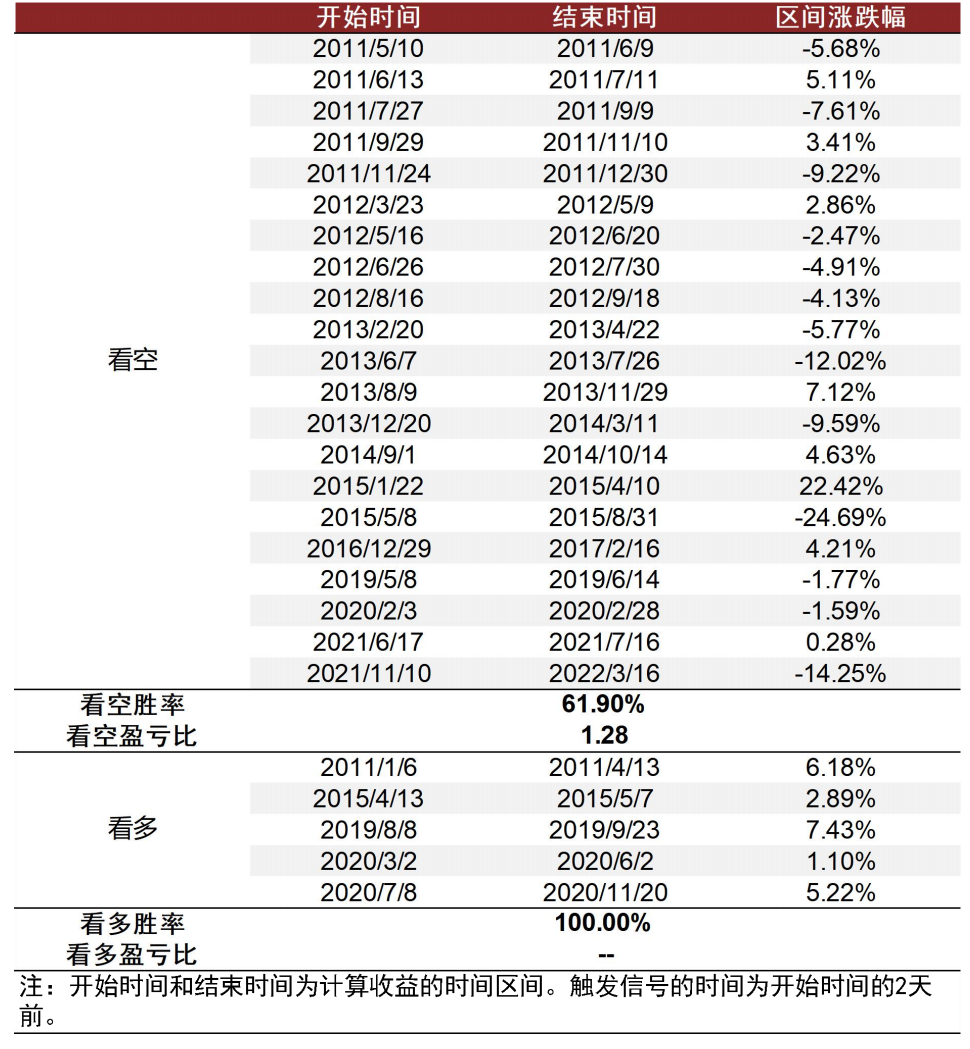

下面表格分别展示了指标历次看多与看空期间的收益情况,以及策略的累计净值曲线。指标历史上共看空21次,胜率61.90%,盈亏比为1.28;指标历史上共看多5次,胜率100%,具有较好的上涨预测效果。

图表 33: 融券余额增长率指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 34: 融券余额增长率指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

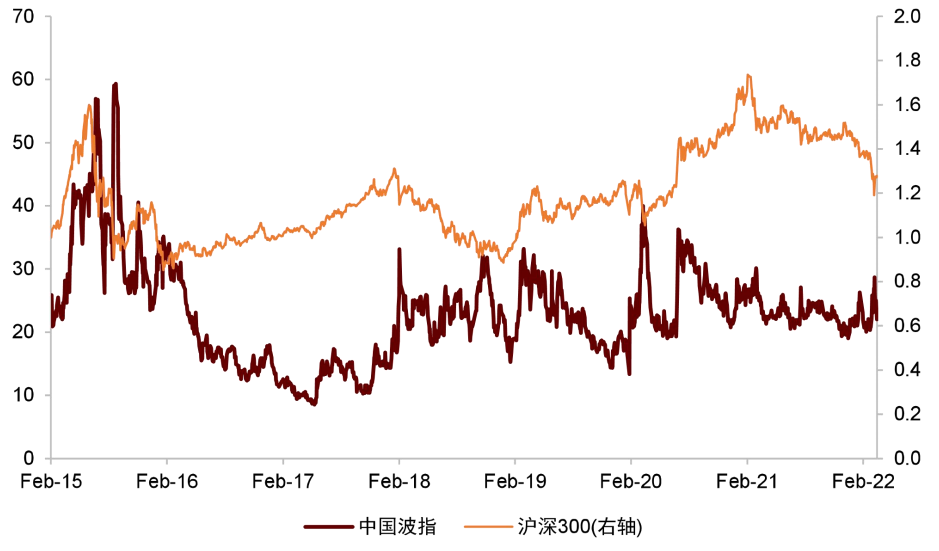

资料来源:万得资讯,中金公司研究部指标五:中国波指

指标定义

第五个指标为市场情绪维度的中国波指,计算方法为基于50ETF期权所计算的VIX指数。VIX指数的具体计算方法可参考附录部分。

►从逻辑性来说,与美国市场“慢涨急跌”不同,A股市场具有较为显著的“急涨慢跌”特征,因此中国波指往往在牛市中拉升,并在牛市末期达到极大值,而在熊市中降低,并在市场磨底期达到极小值。即当中国波指较高时,可能市场未来会有调整,而当中国波指较低时,可能市场未来会有反弹。

►从均值回复性来说,中国波指的均值回复性尚可(见下图),且由于历史存续期较短,不方便计算滚动分位数,因此我们不对其原始序列施加处理。

►从平稳性来说,我们对中国波指进行ADF检验,检验P值为0.063,说明中国波指在10%的显著性水平下平稳。

图表 35: 中国波指历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

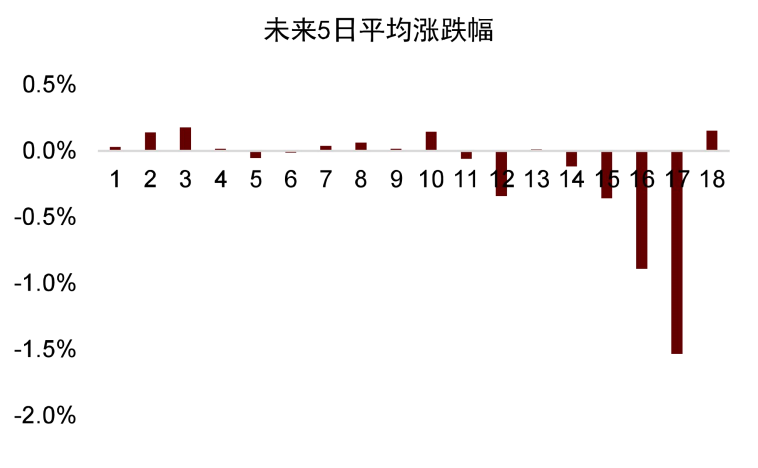

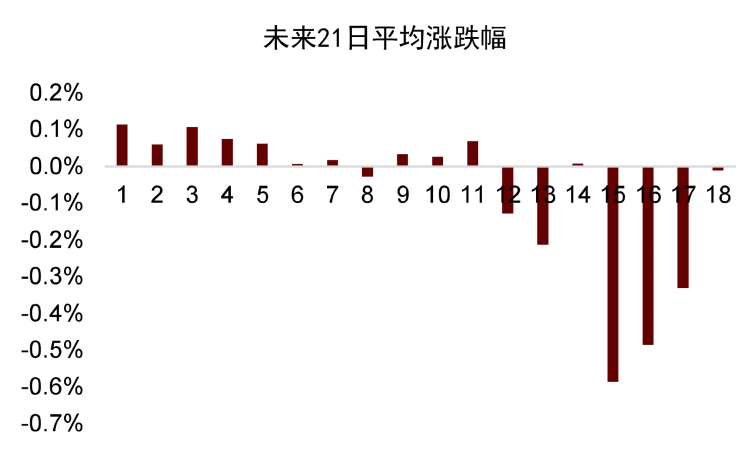

我们使用与前文相同的方法,来计算中国波指的“上涨机会得分”和“下跌风险得分”。分组方面,我们根据中国波指的历史取值分布特征,将其分为18组,第1组为10以下,第2组为10~12.5,之后每组以2.5递增,第17组为47.5~50,第18组为50以上。

中国波指有较高的上涨机会得分。下表展示了中国波指对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,中国波指的长期上涨机会得分较高,当指标取值较低时,沪深300未来一月和一季度均有较为明显的涨幅。而从下跌风险得分来看,中国波指的得分并不高,原因在于:尽管取值第2~第4高的三组下,对应沪深300未来一段时间具有较为明显的下跌,但取值最高的一组对应沪深300未来一段时间反而会有上涨,造成指标在顶部极值状态并不能得到确切的看跌观点。

图表 36: 中国波指的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 37: 中国波指不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以2.5递增

资料来源:万得资讯,中金公司研究部。注:每组以2.5递增图表 38: 中国波指不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以2.5递增

资料来源:万得资讯,中金公司研究部。注:每组以2.5递增图表 39: 中国波指不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以2.5递增

资料来源:万得资讯,中金公司研究部。注:每组以2.5递增指标择时效果

从指标判断有效性可以看到,中国波指对于市场上涨的判断较为有效,而对于市场下跌,指标取值较高时并不能得到确切的看跌观点。同时,我们也回溯了中国波指取值较高的时间段,主要集中在2015年股灾前后和2020年新冠疫情导致的市场急跌之后,尽管对于2015年的股灾有一定规避效果,但在2020年却完全踏空在底部。因此,我们仅使用中国波指来判断市场上涨。具体来说:

►当指标在15以下时,做多沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多21个交易日。

►其余时间,维持平仓状态。

►调仓以出现信号第二天的收盘价买入/卖出。

下面表格分别展示了指标历次看多期间的收益情况,以及策略的累计净值曲线。指标历史上共看空4次,胜率100%,具有较好的上涨预测效果。

图表 40: 中国波指历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 41: 中国波指择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标六:创新高个股占比

指标定义

第六个指标为市场情绪维度的创新高个股占比,计算方法为当日复权收盘价创历史新高的个股数量,占当日总上市股票数量的比例,计算时剔除上市5个交易日内的股票。

►从逻辑性来说,当大量个股创新高时,意味着市场可能处于过热状态,未来有更大的概率出现调整;当几乎没有个股创新高时,意味着市场可能处于过冷状态,未来有更大的概率出现反弹。

►从均值回复性来说,创新高个股占比长期均值较为稳定,因此我们不对其原始序列进行调整。

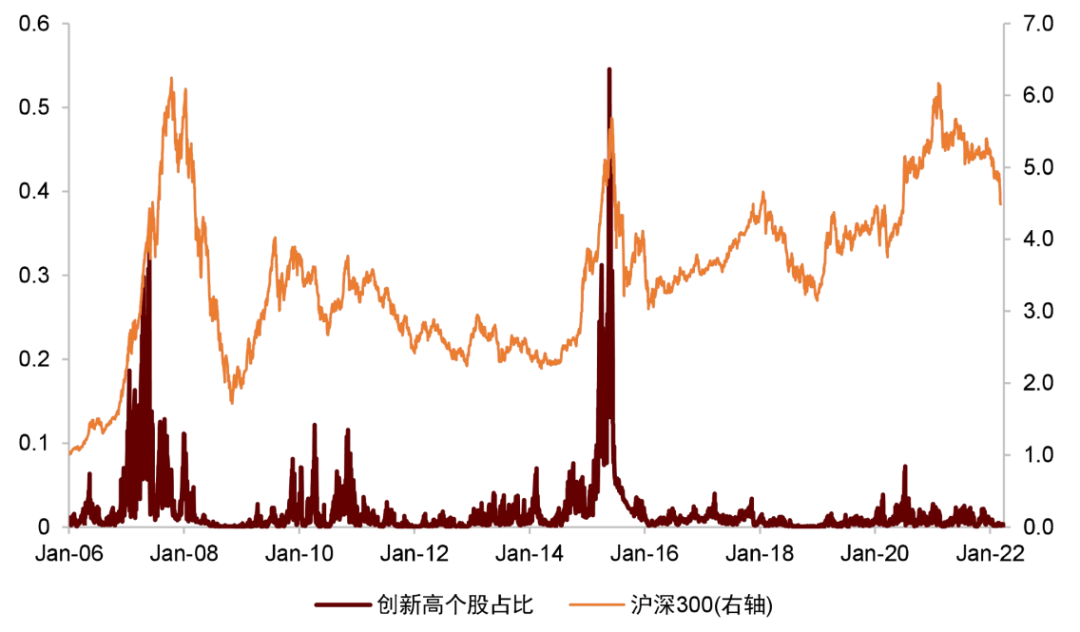

►从平稳性来说,我们对创新高个股占比指标进行ADF检验,检验P值为0.00,说明创新高个股占比指标在1%的显著性水平下平稳。但特别要说明的是,创新高个股占比在2007年和2015年有明显上升。

图表 42: 创新高个股占比指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

我们使用与前文相同的方法,来计算创新高个股占比指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们根据创新高个股占比指标的历史取值分布特征,将其分为22组,第1组为0,第2组为0~2%,之后每组以2%递增,第21组为38%~40%,第22组为40%以上。

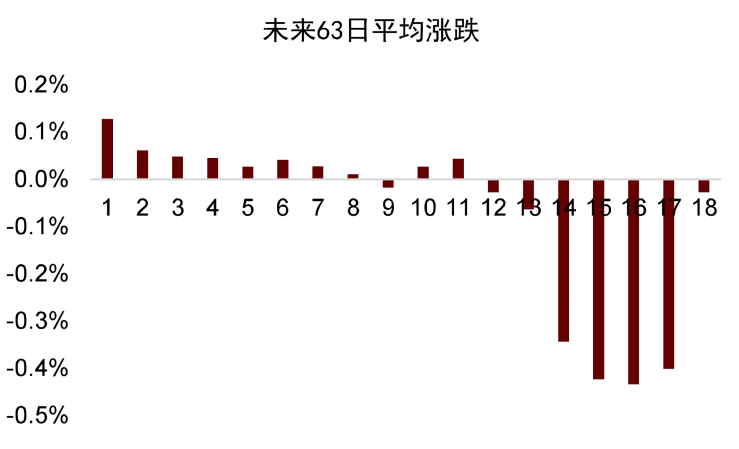

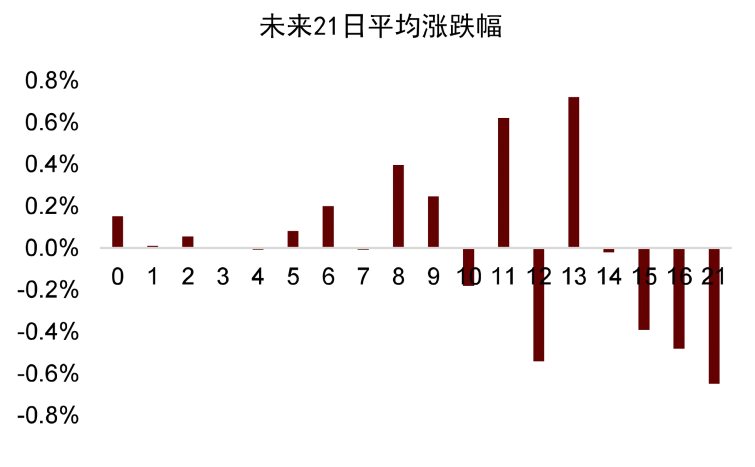

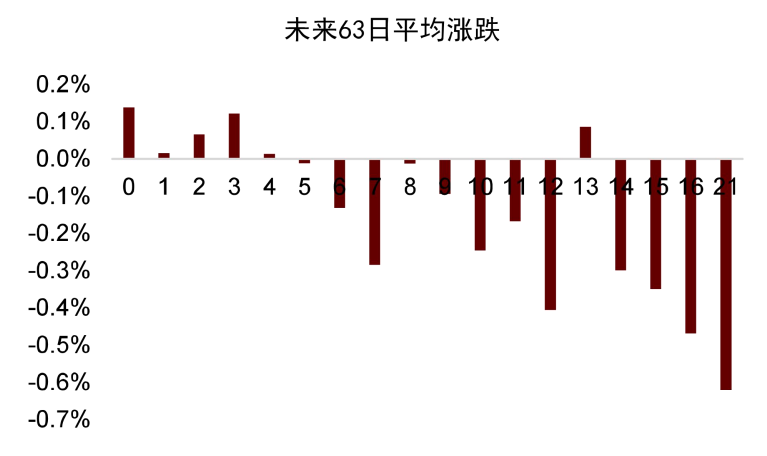

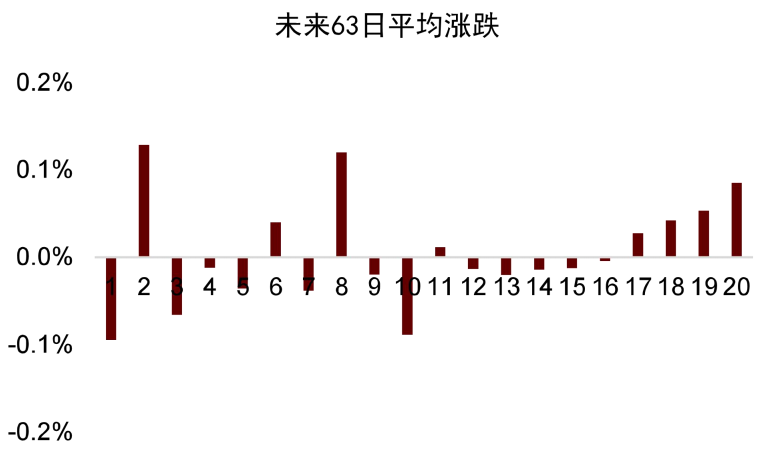

创新高个股占比指标有较高的上涨机会得分和下跌风险得分。下表展示了创新高个股占比指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,创新高个股占比的长期上涨机会得分较高,中、长期的下跌机会得分较高,各分组所对应的沪深300指数未来63个交易日涨跌幅具有较好的单调性。

图表 43: 创新高个股占比指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 44: 创新高个股占比指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以2%递增

资料来源:万得资讯,中金公司研究部。注:每组以2%递增图表 45: 创新高个股占比指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以2%递增

资料来源:万得资讯,中金公司研究部。注:每组以2%递增图表 46: 创新高个股占比指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以2%递增

资料来源:万得资讯,中金公司研究部。注:每组以2%递增指标择时效果

从指标判断有效性可以看到,创新高个股占比指标对于市场长期上涨和下跌的判断均较为有效,因此,我们使用“静态区间”方法,来构建创新高个股占比指标的择时策略,具体来说:

► 当指标大于40%时,做空沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空63个交易日;如果期间触发看多信号,则转为看多。

► 当指标为0时,做多沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多63个交易日;如果期间触发看空信号,则转为看空。

► 其余时间,维持平仓状态。

► 调仓以出现信号第二天的收盘价买入/卖出。

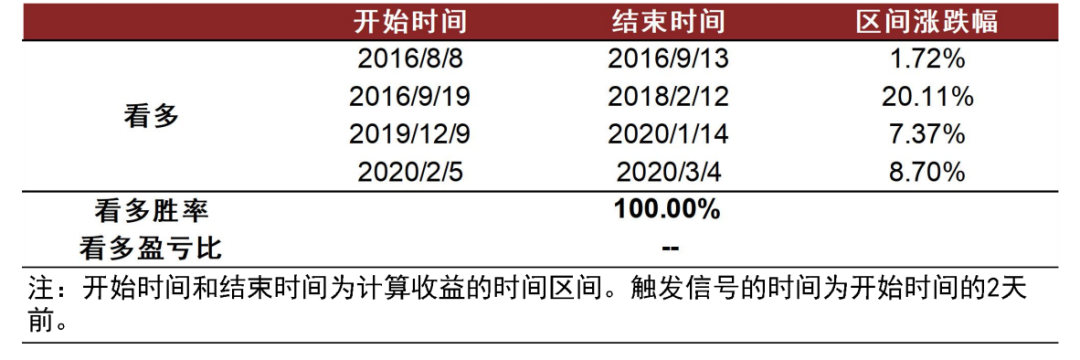

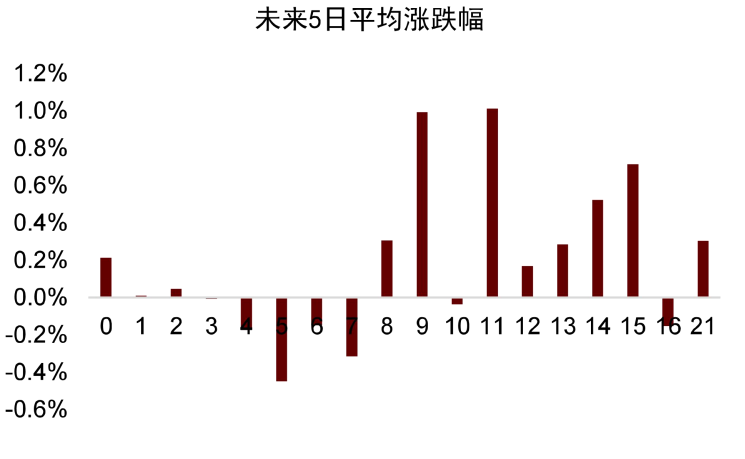

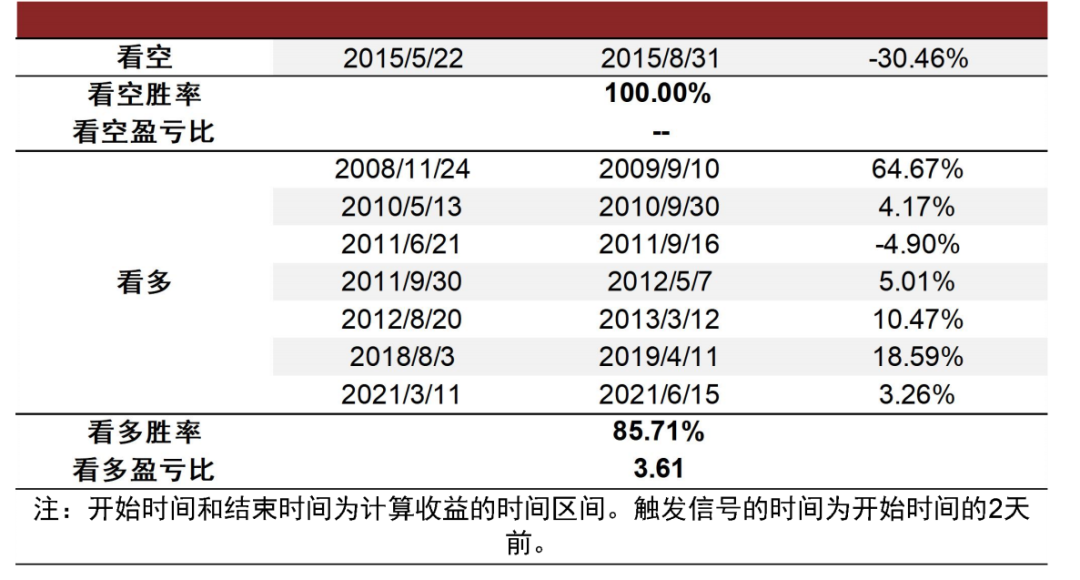

下面表格分别展示了指标历次看多期间的收益情况,以及策略的累计净值曲线。指标历史上共看多7次,胜率85.17%,盈亏比3.61,具有较好的上涨预测效果。指标历史上共看空1次,胜率100%,触发在2015年股灾前。

图表 47: 创新高个股占比指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

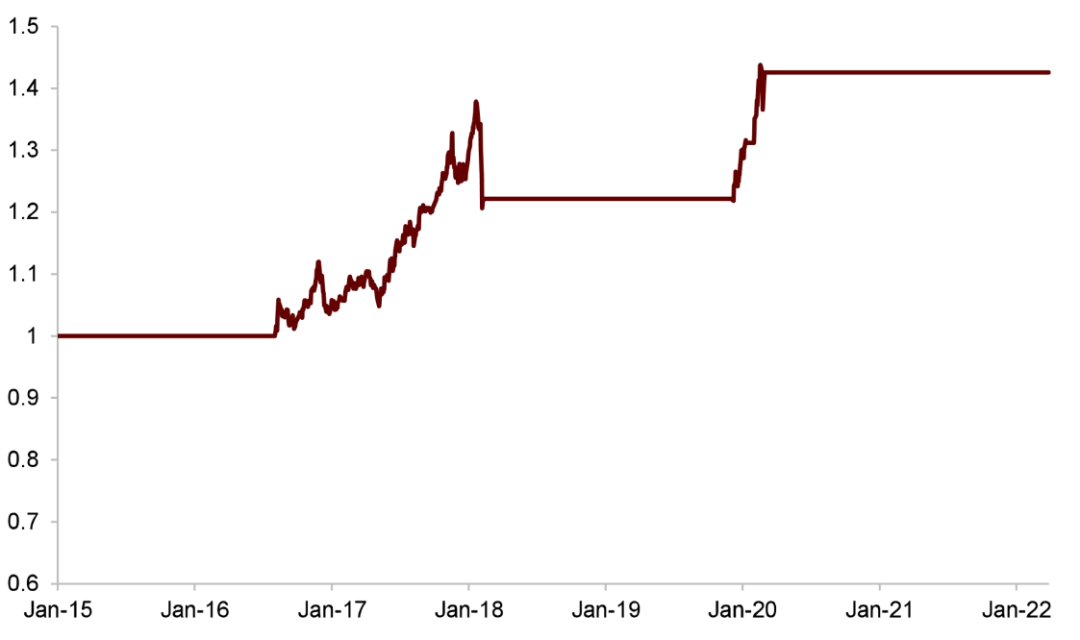

资料来源:万得资讯,中金公司研究部图表 48: 创新高个股占比指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部。注:仅使用创新高个股占比指标发出看多信号

资料来源:万得资讯,中金公司研究部。注:仅使用创新高个股占比指标发出看多信号指标七:重要股东减持

指标定义

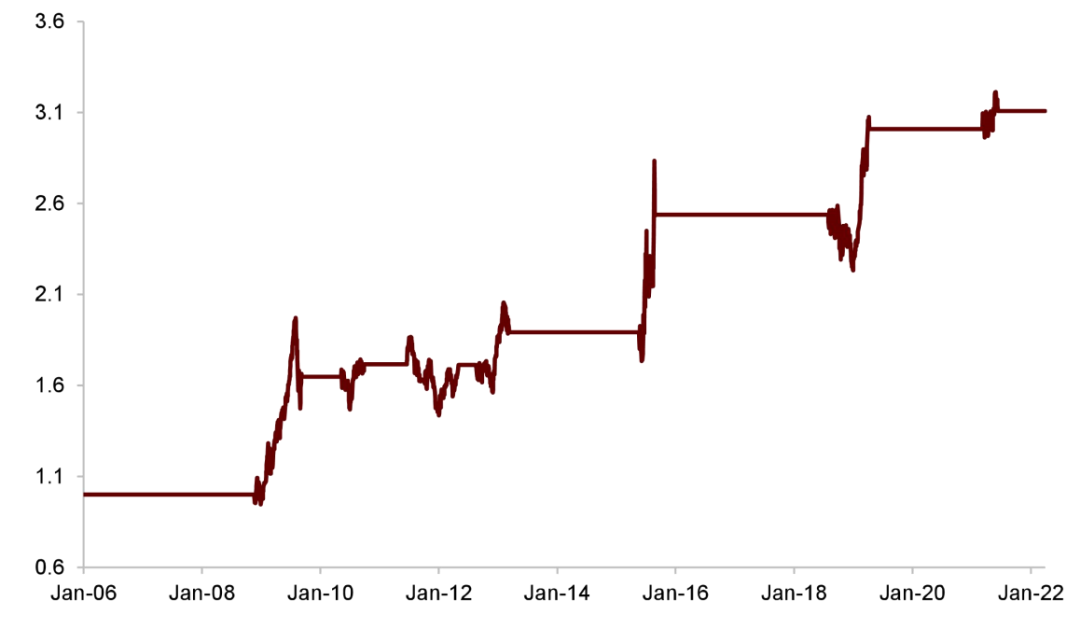

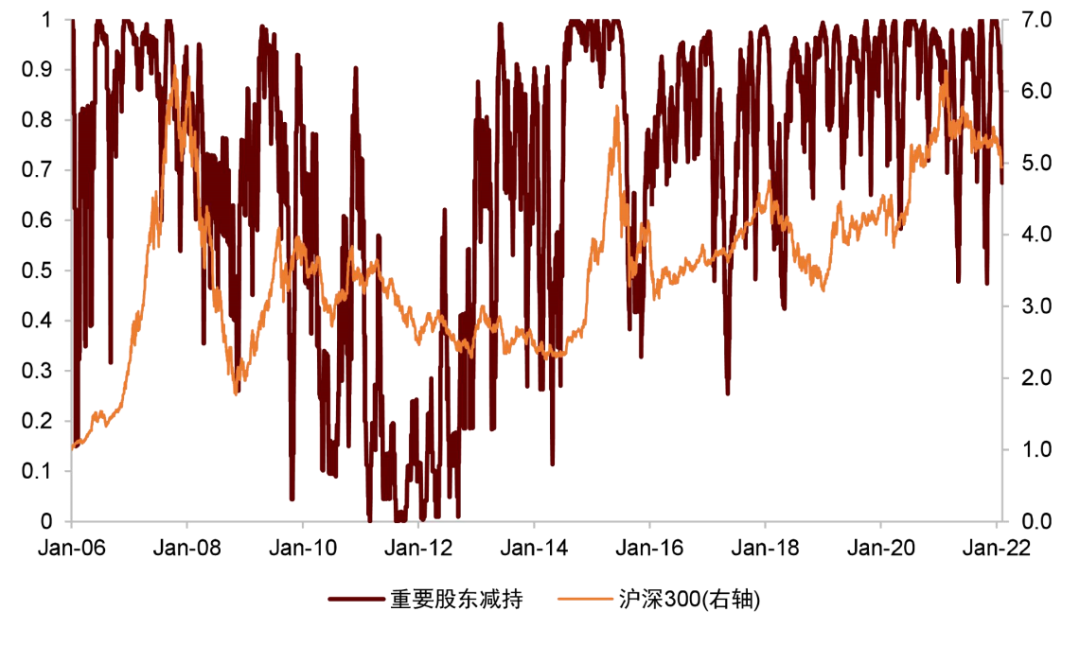

第七个指标为资金流向维度的重要股东减持,计算方法为剔除限售股减持之后,统计近30天有重要股东减持的股票数量之和,占当前上市总公司数量的比例,然后求其在自身过去5年分位数。

►从逻辑性来说,出现重要股东减持的股票数量较多时,意味着市场情绪过于悲观,则未来市场大概率会反弹。反之市场大概率会有所调整。

►从均值回复性来说,在未求滚动分位数之前,重要股东减持占比呈逐年上升趋势,均值回复性较弱,因此我们在计算指标的最后一步进行了求过去5年分位数的处理,从而保证了最终指标具有较好的均值回复性。

►从平稳性来说,我们对重要股东减持指标进行ADF检验,检验P值为0.00,说明重要股东减持指标在1%的显著性水平下平稳。

图表 49: 重要股东减持指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

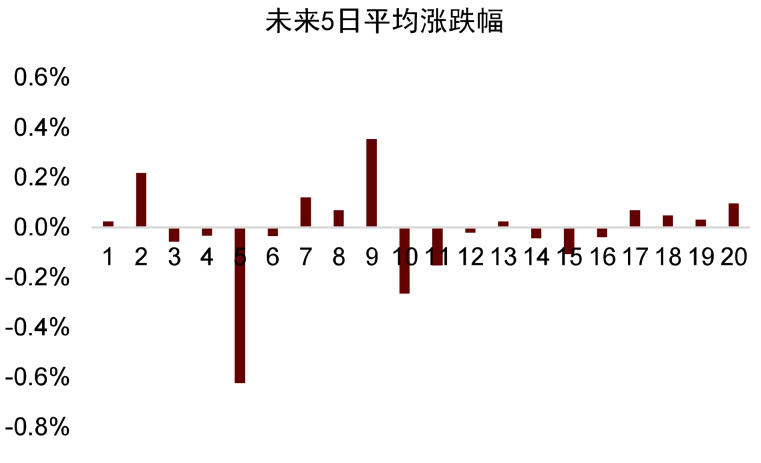

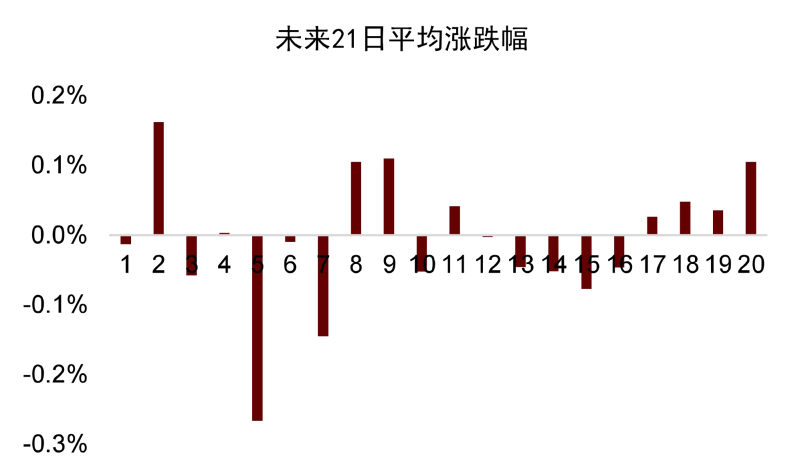

我们使用与前文相同的方法,来计算重要股东减持指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们将重要股东减持指标分为20组,每组以0.05分位数递增。

重要股东减持指标有较高的长期上涨机会得分和下跌风险得分。下表展示了重要股东减持指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,重要股东减持指标的中、长期上涨机会得分较高,长期的下跌机会得分较高。整体来说,该指标对于沪深300指数未来一个季度的涨跌幅具有较高的预测效果。

图表 50: 重要股东减持指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 51: 重要股东减持指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增图表 52: 重要股东减持指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增图表 53: 重要股东减持指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增指标择时效果

从指标判断有效性可以看到,重要股东减持指标对于市场长期上涨和下跌的判断均较为有效,因此,我们使用“静态区间”方法,来构建重要股东减持指标的择时策略,具体来说:

► 当指标小于0.05时,做空沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空63个交易日;如果期间触发看多信号,则转为看多。

► 当指标大于0.95时,做多沪深300指数63个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多63个交易日;如果期间触发看空信号,则转为看空。

► 其余时间,维持平仓状态。

► 调仓以出现信号第二天的收盘价买入/卖出。

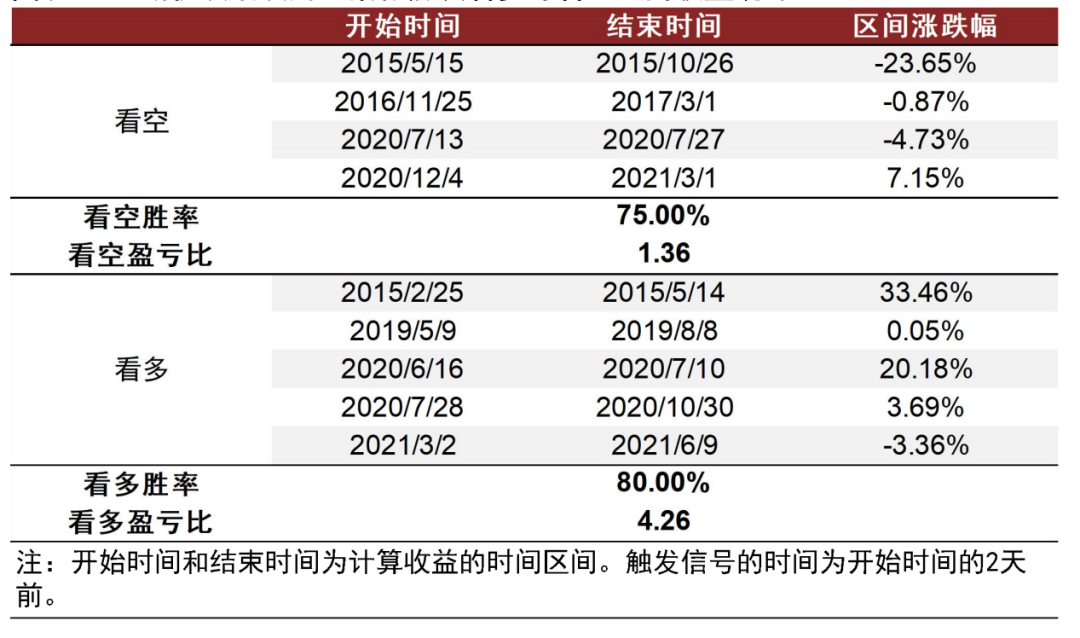

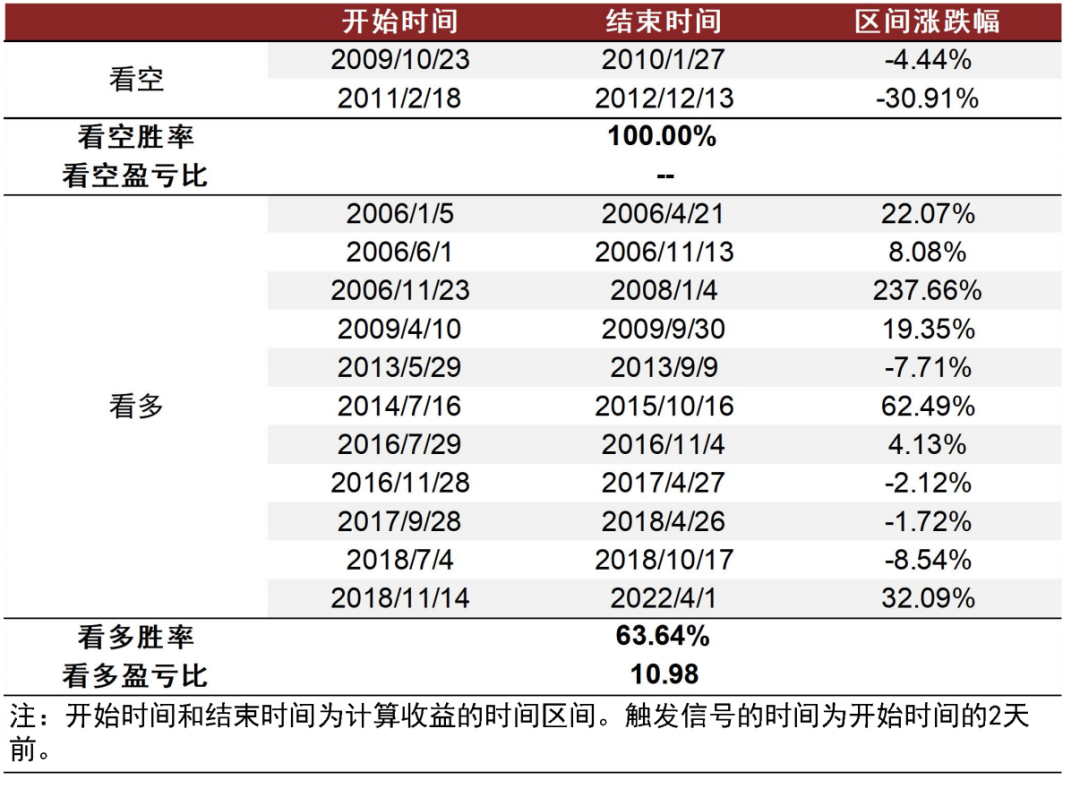

下面表格分别展示了指标历次多空期间的收益情况,以及策略的累计净值曲线。指标历史上共看多11次,胜率63.64%,盈亏比10.93;指标历史上共看空2次,胜率100%。从结果看,重要股东减持指标整体具有较好的多空择时效果。

但值得注意的是,该指标信号触发较为频繁,信号持续时间较长。从最近一次情况来说,看多信号从2018年11月13日开始触发,并持续至今(2022年4月1日)。出于此考虑,我们在构建最终融合信号时,将分别讨论包含该指标和不包含该指标的两种情况。

图表 54: 重要股东减持指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

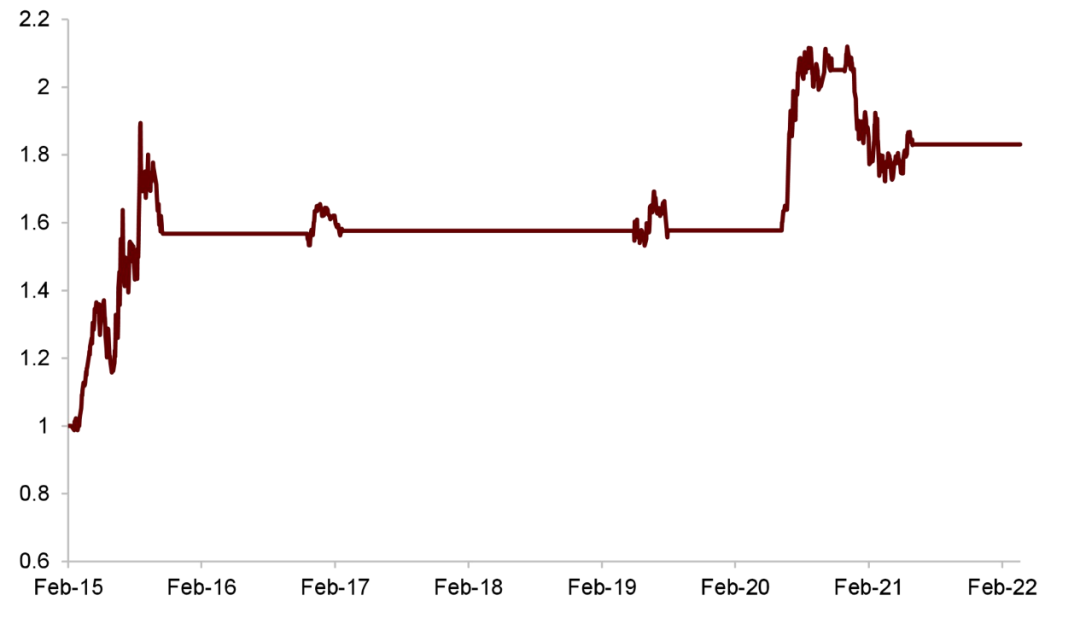

资料来源:万得资讯,中金公司研究部图表 55: 重要股东减持指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标八:北向资金净流入

指标定义

第八个指标为资金流向维度的北向资金净流入,计算方法为北向资金近5个交易日净流入之和。

►从逻辑性来说,北向资金大幅净流入时,意味着市场可能处于过度乐观状态,未来可能会出现调整。北向资金大幅净流出时,意味着市场可能处于过度悲观状态,未来可能会出现反弹。

►从均值回复性来说,北向资金净流入整体在0值上下波动,具有较好的均值回复性。

►从平稳性来说,我们对北向资金净流入指标进行ADF检验,检验P值为0.00,说明北向资金净流入指标在1%的显著性水平下平稳。

图表 56: 北向资金净流入指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

我们使用与前文相同的方法,来计算北向资金净流入指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们根据北向资金净流入指标的历史取值分布特征,将其分为22组,第1组为-500亿元以下,第2组为-500亿元~-450亿元,之后每组以50亿元递增,第21组为450元亿~500亿元,第22组为500亿元以上。

北向资金净流入指标有较高的长期上涨机会得分和下跌风险得分。下表展示了北向资金净流入指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。从得分可以看出,北向资金净流入指标对于沪深300指数未来短、中、长期的上涨与下跌均有较好的判断效果。

图表 57: 北向资金净流入指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 58: 北向资金净流入指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增图表 59: 北向资金净流入指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增图表 60: 北向资金净流入指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增指标择时效果

从指标判断有效性可以看到,北向资金净流入指标对于市场短、中、长期上涨和下跌的判断均较为有效,因此,我们使用“静态区间”方法,来构建北向资金净流入指标的择时策略,具体来说:

► 当指标大于500亿元时,做空沪深300指数21个交易日之后恢复平仓。如果期间再次触发看空信号,则重新看空21个交易日;如果期间触发看多信号,则转为看多。

► 当指标小于-500亿元时,做多沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看多信号,则重新看多21个交易日;如果期间触发看空信号,则转为看空。

► 其余时间,维持平仓状态。

► 调仓以出现信号第二天的收盘价买入/卖出。

下面表格分别展示了指标历次多空期间的收益情况,以及策略的累计净值曲线。指标历史上共看多1次,胜率100%;指标历史上共看空3次,胜率100%。从结果看,北向资金净流入指标整体具有较好的多空择时效果。

图表 61: 北向资金净流入指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 62: 北向资金净流入指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标九:偏股基金募资额

指标定义

第九个指标为资金流向维度的偏股基金募资额,计算方法为偏股型基金近7个日历日的发行份额。日期按照个人投资者认购终止日确定,偏股型基金包括万得基金分类下的普通股票型基金、被动指数型基金、增强指数型基金、偏股混合型基金、平衡混合型基金、灵活配置型基金、股票多空基金、股票型FOF基金、国际(QDII)增强指数型股票基金、国际(QDII)偏股混合型基金。

►从逻辑性来说,偏股型基金发行火热时,意味着大量资金涌入股市,市场处于过热状态,未来可能会出现调整。偏股型基金发行冷清时,意味着市场情绪处于过于悲观状态,未来可能会出现反弹。

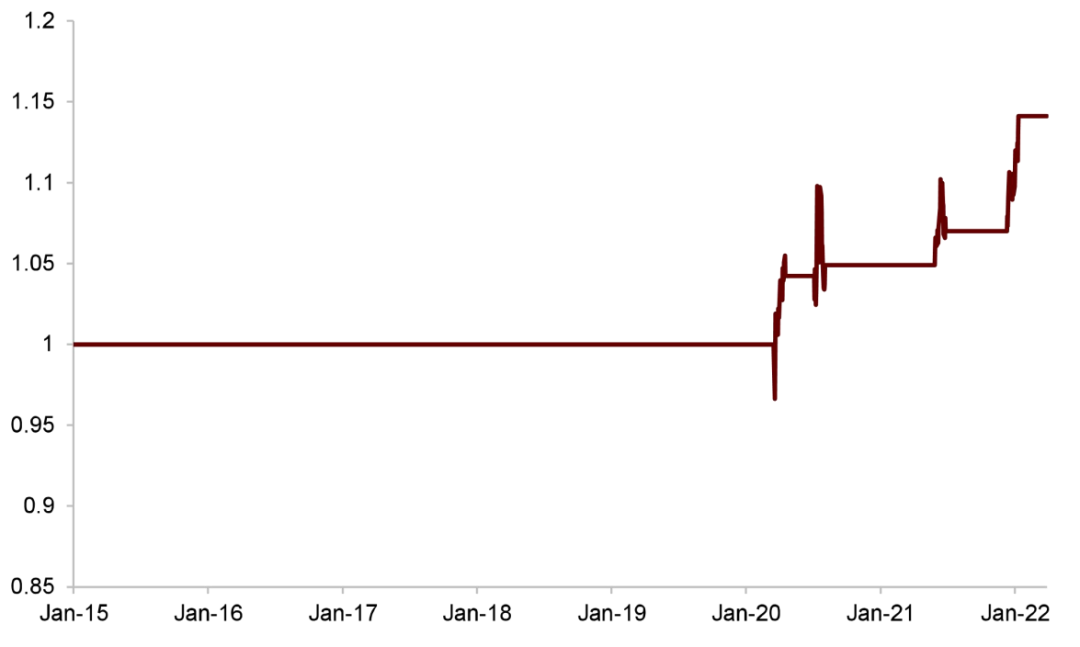

►从均值回复性来说,除少数发行火热的年份(2015、2020、2021年)以外,大多数年份偏股基金募资额指标的均值在30~60亿元之间,具有一定的均值回复性。

►从平稳性来说,我们对偏股基金募资额指标进行ADF检验,检验P值为0.00,说明偏股基金募资额指标在1%的显著性水平下平稳。

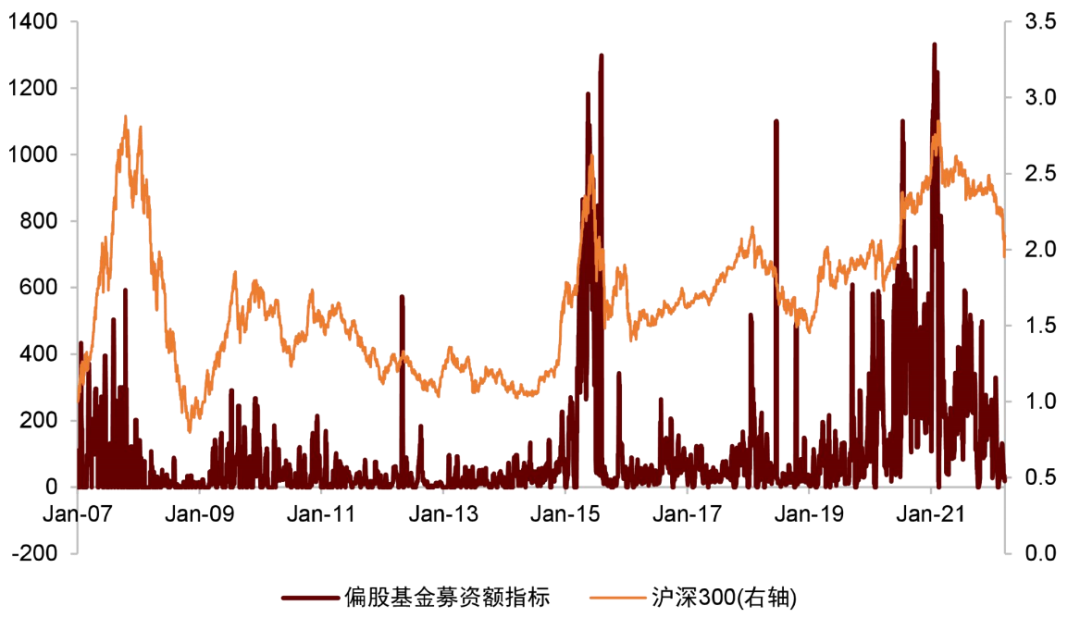

图表 63: 偏股基金募资额指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

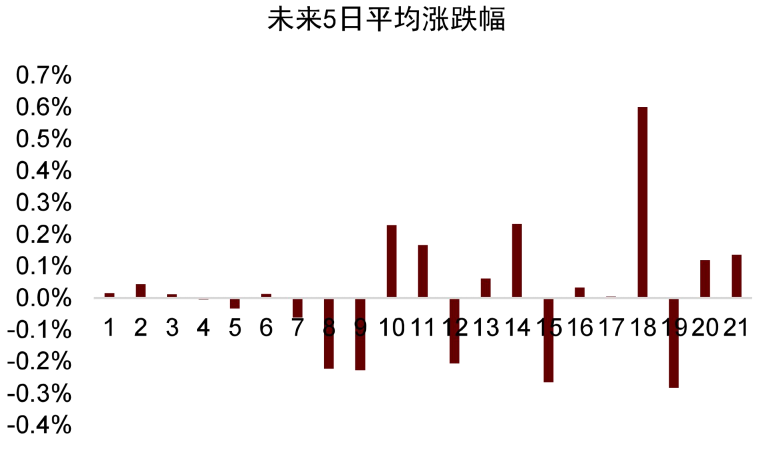

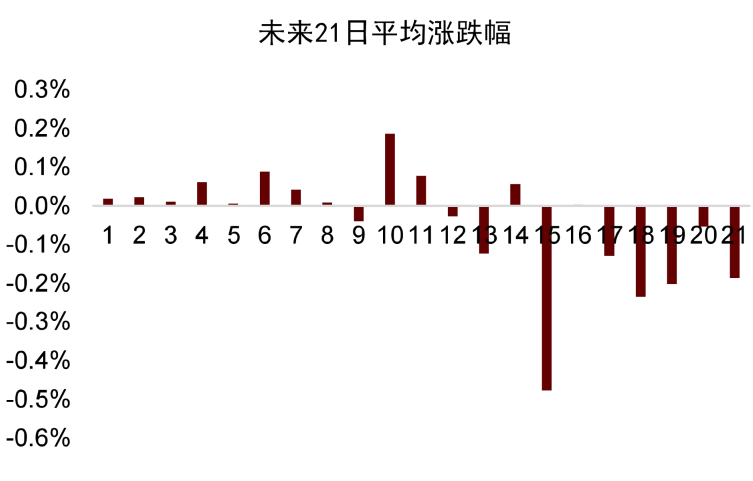

我们使用与前文相同的方法,来计算偏股基金募资额指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们根据偏股基金募资额指标的历史取值分布特征,将其分为20组,第1组为0~50亿元,之后每组以50亿元递增,第20组为950~1000亿元,第20组为1000亿元以上。

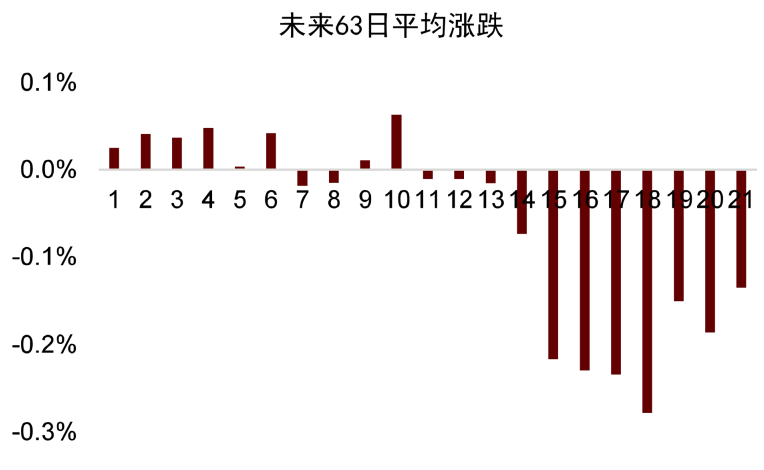

偏股基金募资额指标有较高的中期下跌风险得分。下表展示了偏股基金募资额指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。从得分可以看出,偏股基金募资额指标对于沪深300指数未来一个月的下跌具有较好的判断效果。而对于上涨判断,偏股基金募资额指标的适用性相对较弱。

图表 64: 偏股基金募资额指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 65: 偏股基金募资额指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增图表 66: 偏股基金募资额指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增图表 67: 偏股基金募资额指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增

资料来源:万得资讯,中金公司研究部。注:每组以50亿元递增指标择时效果

从指标判断有效性可以看到,偏股基金募资额指标对于沪深300指数未来一个月的下跌具有较好的判断效果,因此,我们使用“静态区间”方法,来构建偏股基金募资额指标的择时策略,具体来说:

► 当指标大于1000亿元时,做空沪深300指数21个交易日,之后恢复平仓。如果期间再次触发看空信号,则重新看空21个交易日。

► 其余时间,维持平仓状态。

► 调仓以出现信号第二天的收盘价买入/卖出。

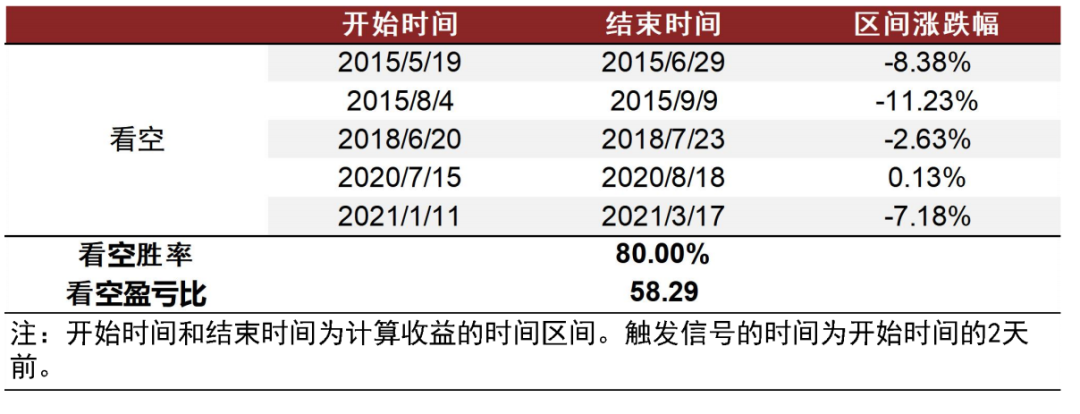

下面表格分别展示了指标历次看多期间的收益情况,以及策略的累计净值曲线。指标历史上共看空5次,胜率80%,盈亏比58.29。从结果看,偏股基金募资额指标整体具有较好的下跌判断效果。

图表 68: 偏股基金募资额指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

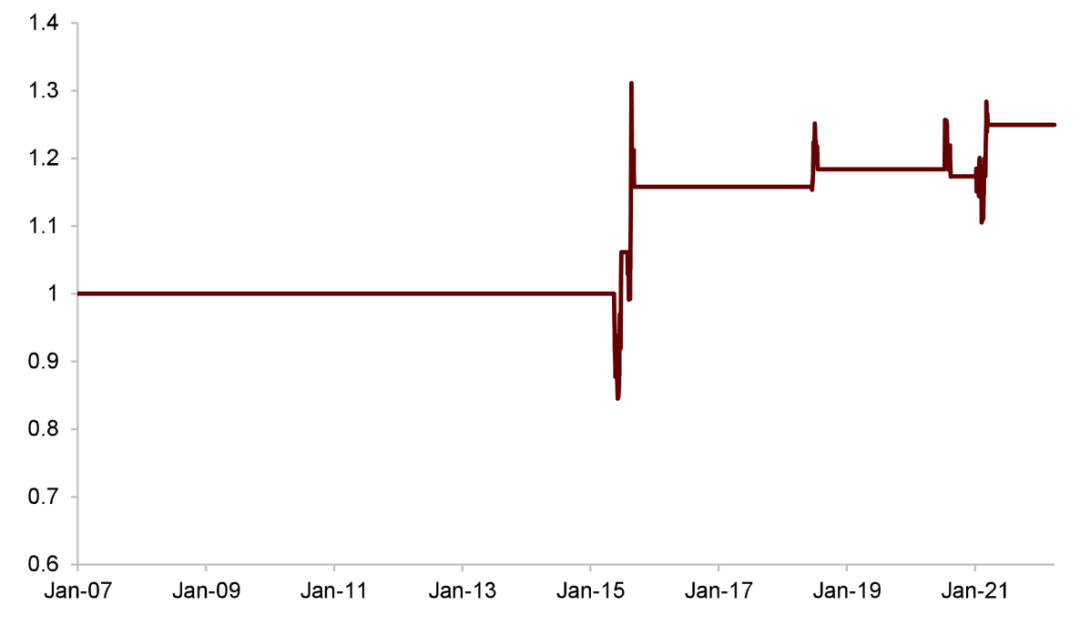

资料来源:万得资讯,中金公司研究部图表 69: 偏股基金募资额指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标十:前后成交额差异

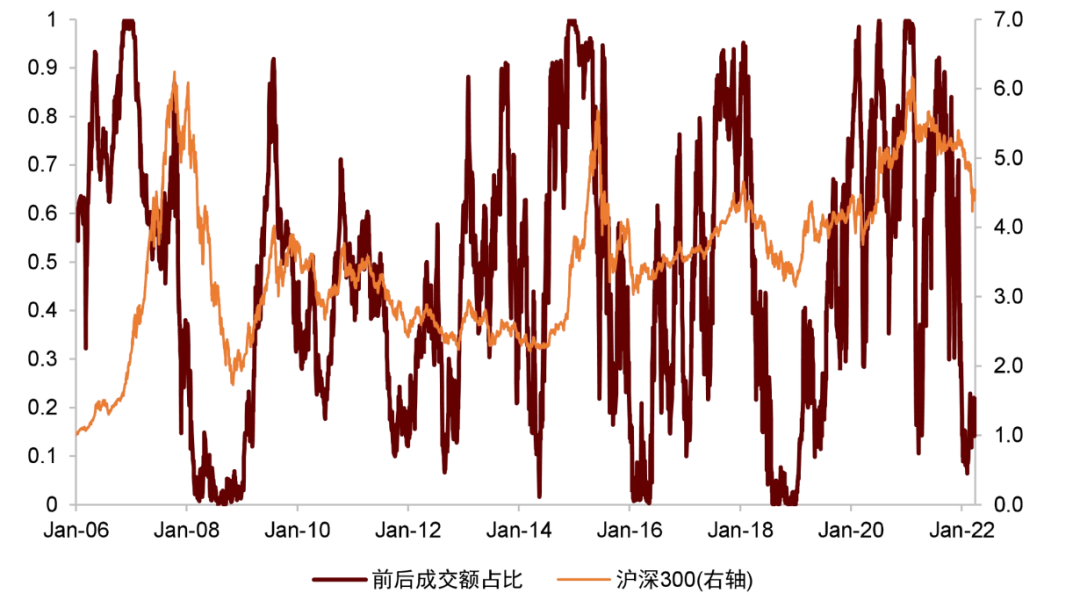

指标定义

第十个指标为资金流向维度的前后成交额差异,计算方法为先求每日涨幅前50%股票的成交额与后50%股票的成交额的差值,然后除以当日总成交额,再将时间序列做100期移动平均,最后求其在自身过去5年的分位数。

►从逻辑性来说,指标较高时,意味着资金开始流入上涨股票,市场上涨行情或将启动;指标较低时,意味着资金开始流出下跌股票,市场下跌行情或将开始。特别说明的是,所有10个指标中仅有本指标不是反转型指标,而是趋势性指标。

►从均值回复性来说,在未移动平均和滚动分位数之前,前后成交额差异指标波动较大且中枢呈下行趋势,均值回复性较弱,因此我们在计算指标的最后两步进行了求时间序列做100期移动平均,再算过去5年分位数的处理,从而保证了最终指标具有较好的均值回复性。

►从平稳性来说,我们对前后成交额差异指标进行ADF检验,检验P值为0.00,说明前后成交额差异指标在1%的显著性水平下平稳。

图表 70: 前后成交额差异指标历史走势

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部指标判断有效性

我们使用与前文相同的方法,来计算前后成交额差异指标的“上涨机会得分”和“下跌风险得分”。分组方面,我们将前后成交额差异指标分为20组,每组以0.05分位数递增。

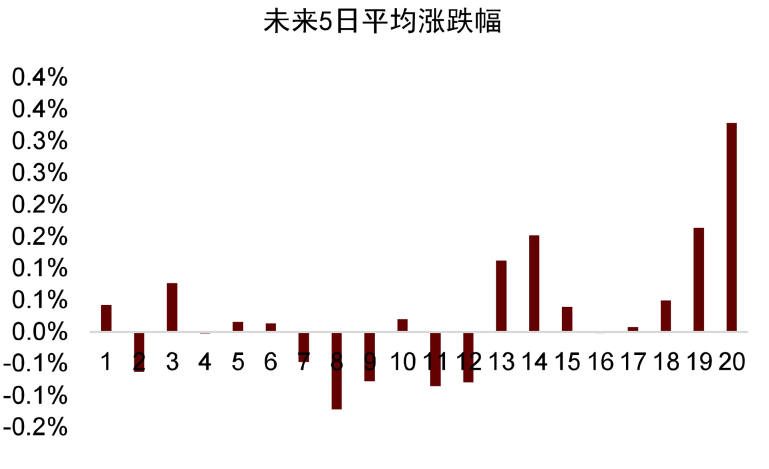

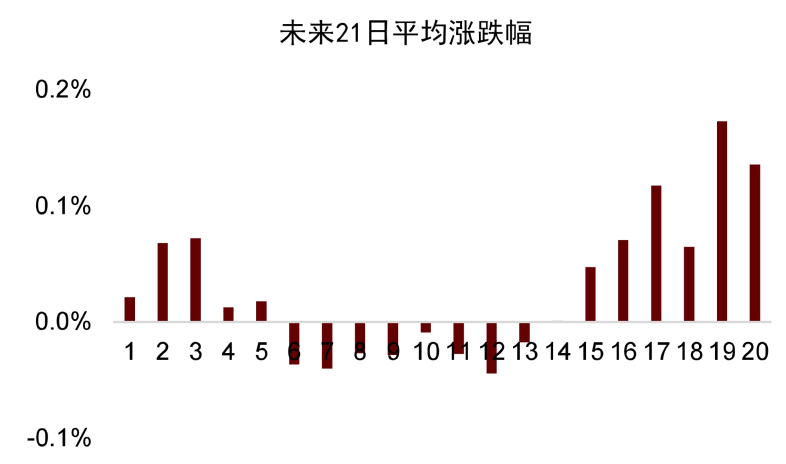

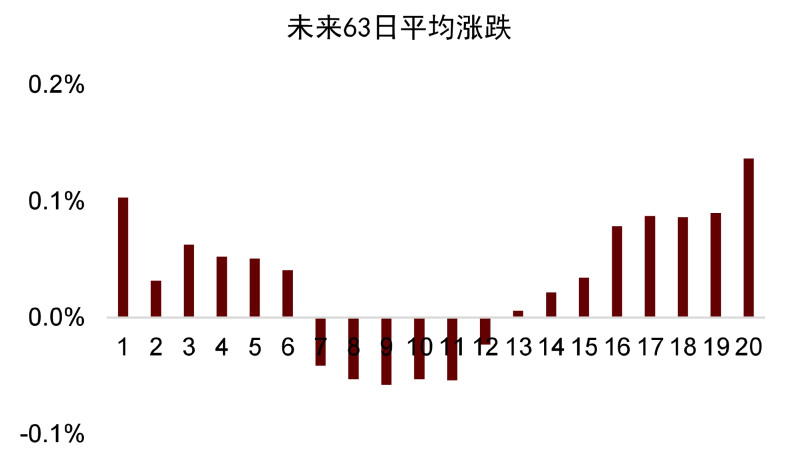

前后成交额差异指标有较高的上涨机会得分。下表展示了前后成交额差异指标对沪深300指数未来一周、一月、一季度涨跌判断效果的“上涨机会得分”和“下跌风险得分”。可以看到,前后成交额差异指标具有较好的上涨机会得分,而下跌风险得分基本为0,也就是说,前后成交额差异指标对于沪深300指数未来上涨的判断较为有效。

图表 71:前后成交额差异指标的“上涨机会得分”和“下跌风险得分”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 72: 前后成交额差异指标不同分组所对应沪深300未来5日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增图表73:前后成交额差异指标不同分组所对应沪深300未来21日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增图表74:前后成交额差异指标不同分组所对应沪深300未来63日平均涨跌幅

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增

资料来源:万得资讯,中金公司研究部。注:每组以0.05分位数递增指标择时效果

从指标判断有效性可以看到,前后成交额差异指标对于上涨的判断均较为有效,因此,我们使用“动态区间”方法,来构建前后成交额差异指标的择时策略,具体来说:

► 当指标在0.95以上时,做多沪深300,直到指标恢复到0.75以下,恢复平仓。

► 其余时间,维持平仓状态。

► 调仓均以出现信号第二天的收盘价买入/卖出。

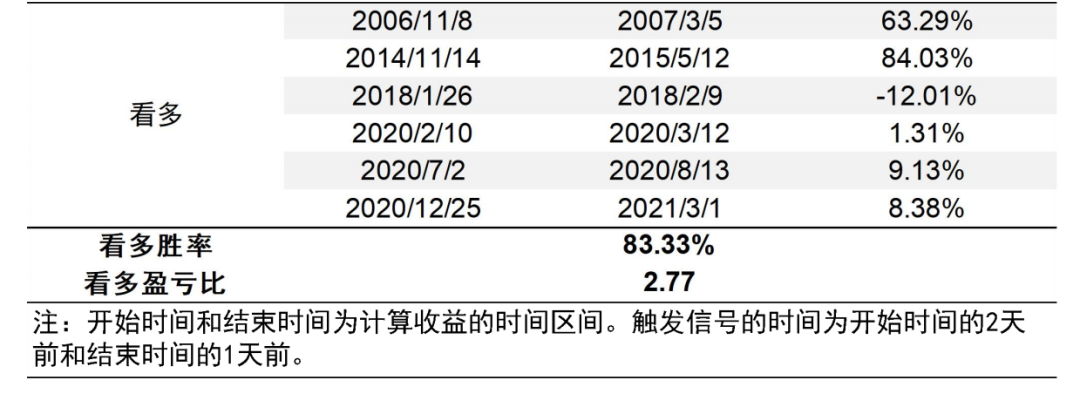

下面表格分别展示了指标历次看多期间的收益情况,以及策略的累计净值曲线。指标历史上共看多6次,胜率83.33%,盈亏比2.77。从结果看,前后成交额差异指标具有较好的上涨预测效果。

图表75:前后成交额差异指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表 76: 前后成交额差异指标择时累计净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部复合指标构建

在前文中,我们详细介绍了十个左侧指标的构建逻辑,并展示了每个指标的择时效果。最后,我们将十个指标进行复合,构建用于左侧择时的“左侧复合指标”。

特别地,我们在前文讨论重要股东减持指标时,指出该指标的信号触发较为频繁。从各指标历史上具有多空信号的时间区间来看,重要股东减持指标的信号覆盖时长显著高于其它9个指标。出于此考虑,我们在构建复合指标时,将分别讨论包含该指标和不包含该指标的两种情况。

复合一:同时考虑十个指标

首先,我们讨论同时对十个指标进行复合的情况。复合方法为:

► 每个交易日,统计每个指标的多空信号触发情况。

► 复合指标取值为发出看多信号的指标数量减去发出看空信号的指标数量。

► 若复合指标取值大于0,则看多市场;若复合指标取值小于0,则看空市场;若复合指标取值等于0,则维持中性信号。

► 当复合指标观点方向发生变化时,以沪深300指数第二日的收盘价进行买入/卖出操作。

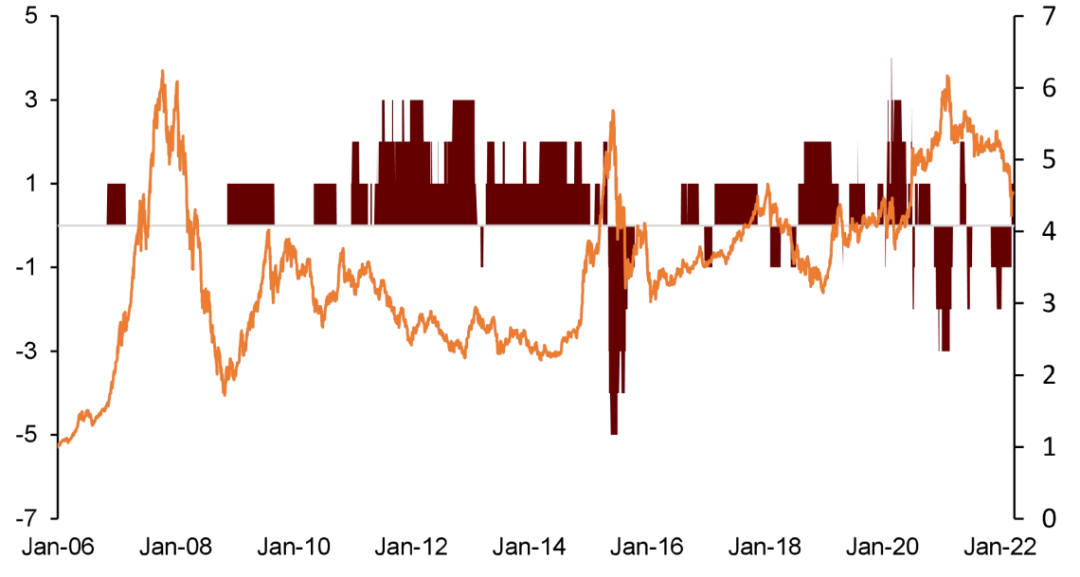

图表77:第一种复合指标的历史取值情况

资料来源:万得资讯,中金公司研究部

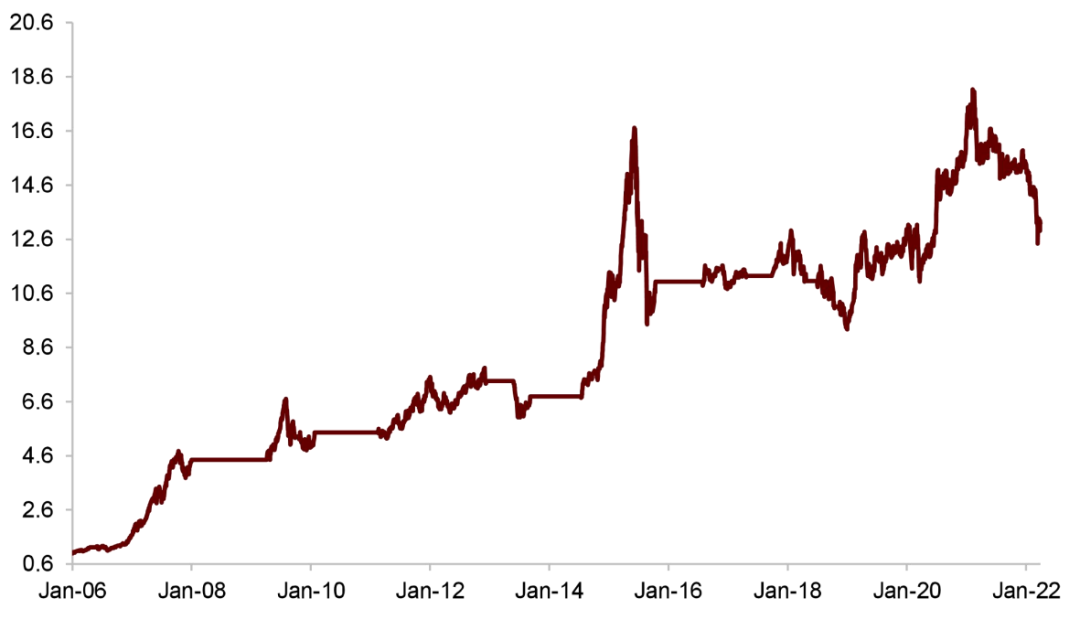

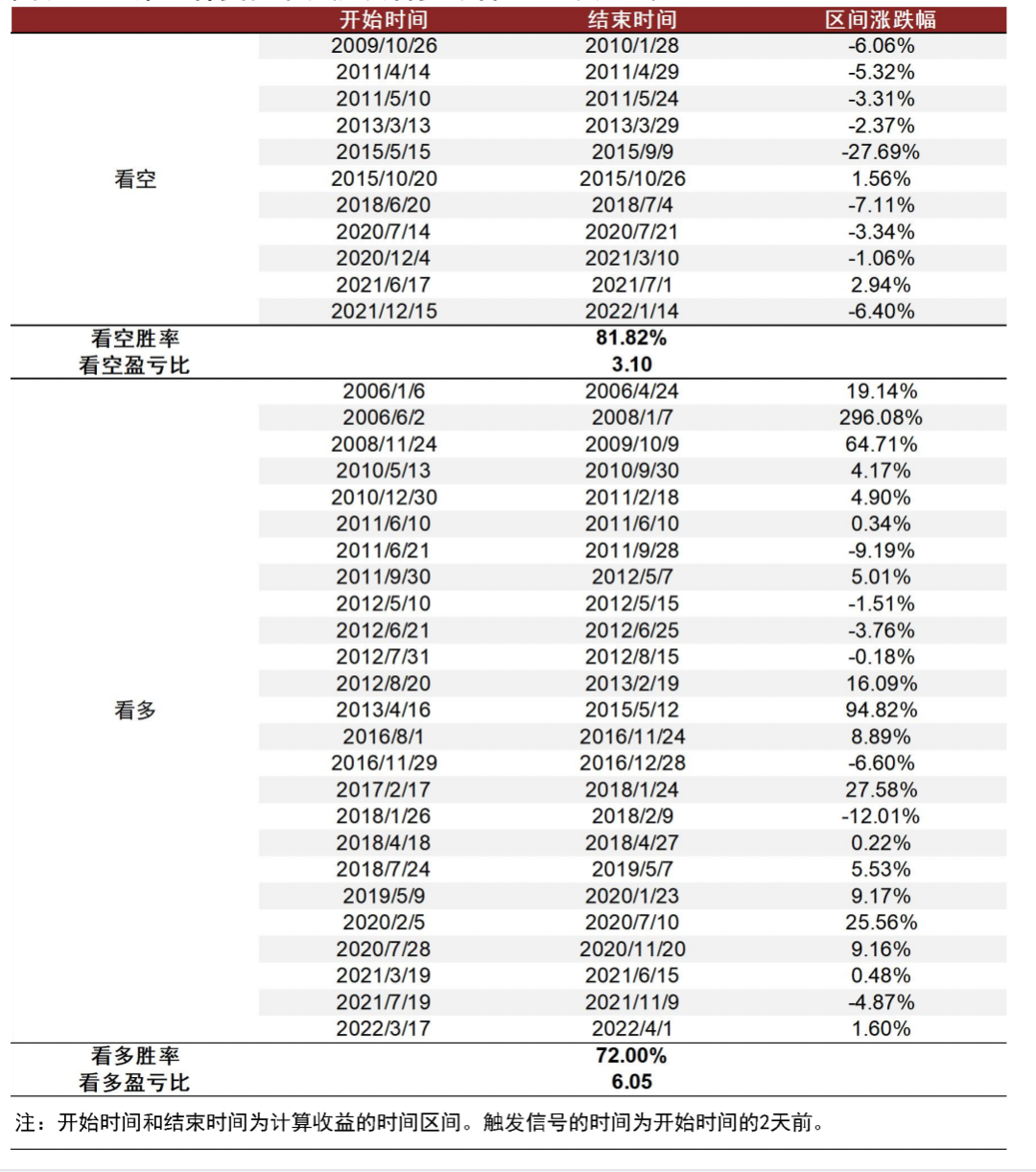

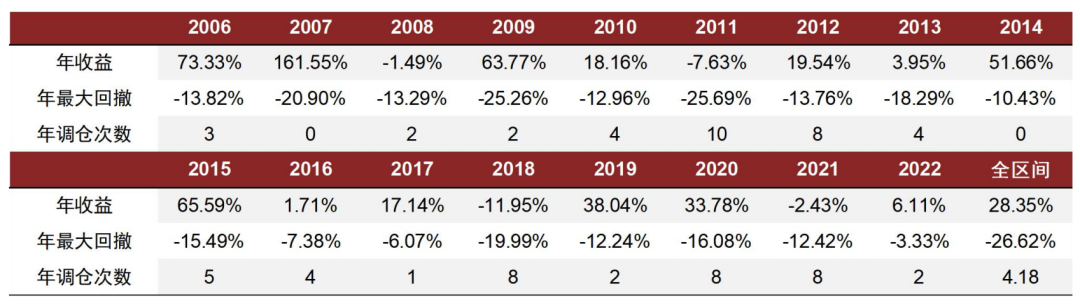

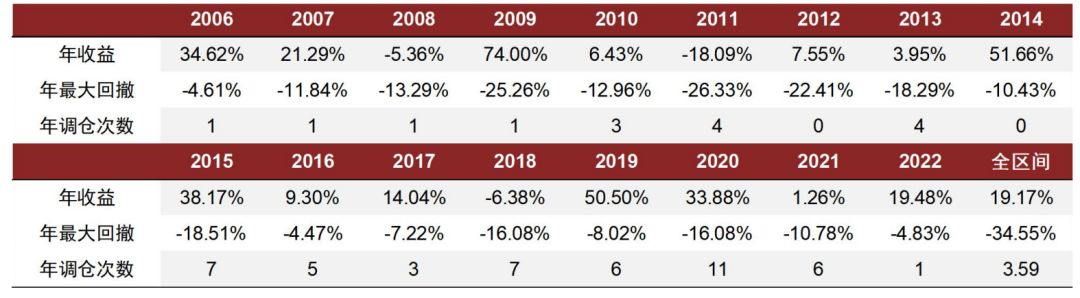

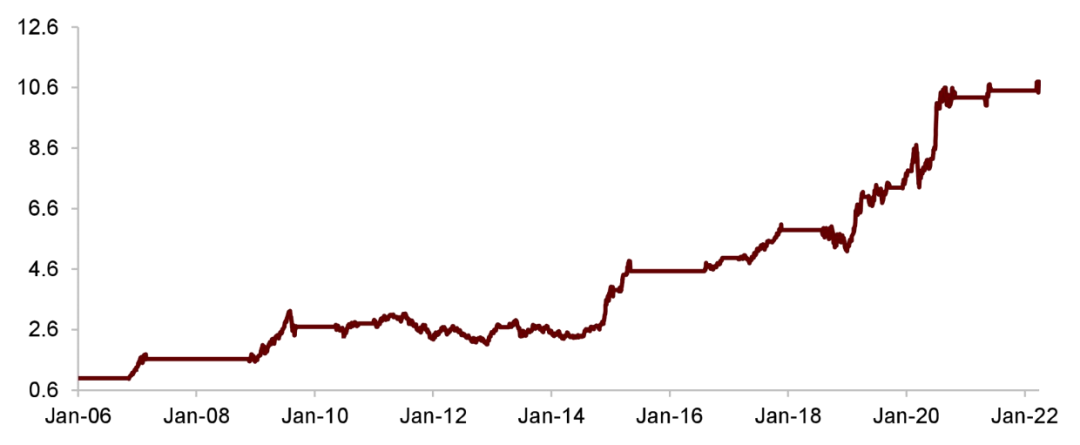

资料来源:万得资讯,中金公司研究部第一种复合指标2006年至今多空年化收益28.35%,看多胜率72.00%,看空胜率81.82%。我们统计了第一种复合指标的历史择时表现,2006年至今,指标可以获得28.35%的多空年化收益。其中共看多25次,胜率72.00%,盈亏比6.05;共看空11次,胜率81.82%,盈亏比3.10%。最大回撤出现在2012年1月5日,为-26.62%,因估值水平指标在弱熊市中持续看多所导致。

如果我们仅使用该指标来做多,看空和无信号的时候均保持空仓状态,则2006年至今可以获得23.35%的年化收益,共看多25次,胜率72.00%,盈亏比6.05,最大回撤出现在2012年1月5日,为-26.85%,因估值水平指标在弱熊市中持续看多所导致。

整体来说,第一种复合指标具有较为有效的左侧择时效果,但也有一个较为明显的问题,即看多时间显著长于看空时间,原因即为我们之前所讨论的重要股东减持指标会长期发出看多信号,导致多空信号时长出现较大差异。因此,我们进一步讨论第二种复合方法:对除重要股东减持指标外的剩余9个指标进行复合。

图表78:第一种复合指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

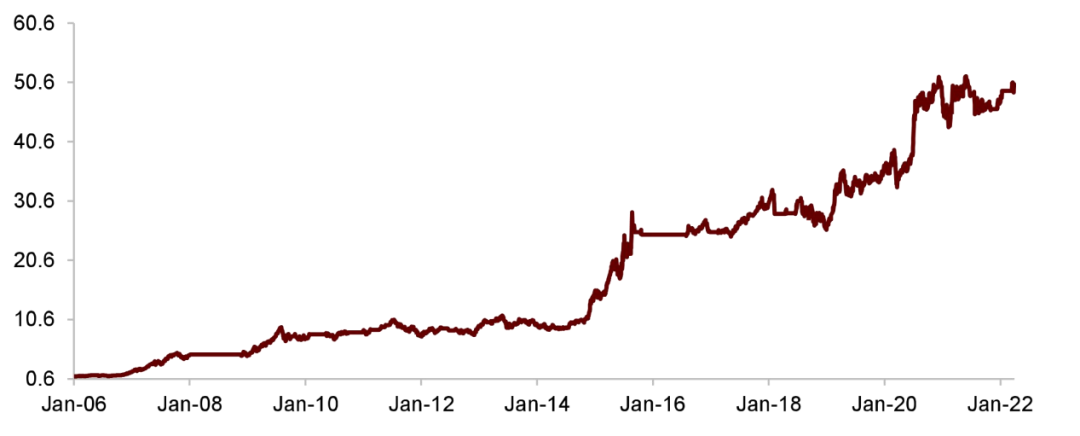

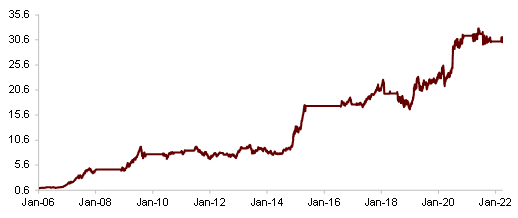

资料来源:万得资讯,中金公司研究部图表79:第一种复合指标多空择时净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表80:第一种复合指标多空择时分年统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表81:第一种复合指标单多择时净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表82:第一种复合指标单多择时分年统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部复合二:不考虑重要股东减持指标

第二种复合指标即对除重要股东减持指标外的剩余9个指标进行复合,复合方法与第一种相同,在此不再赘述。

图表83:第二种复合指标的历史取值情况

资料来源:万得资讯,中金公司研究部

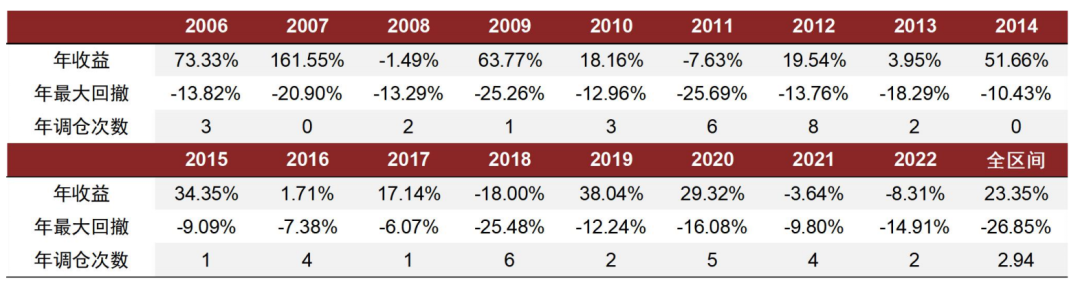

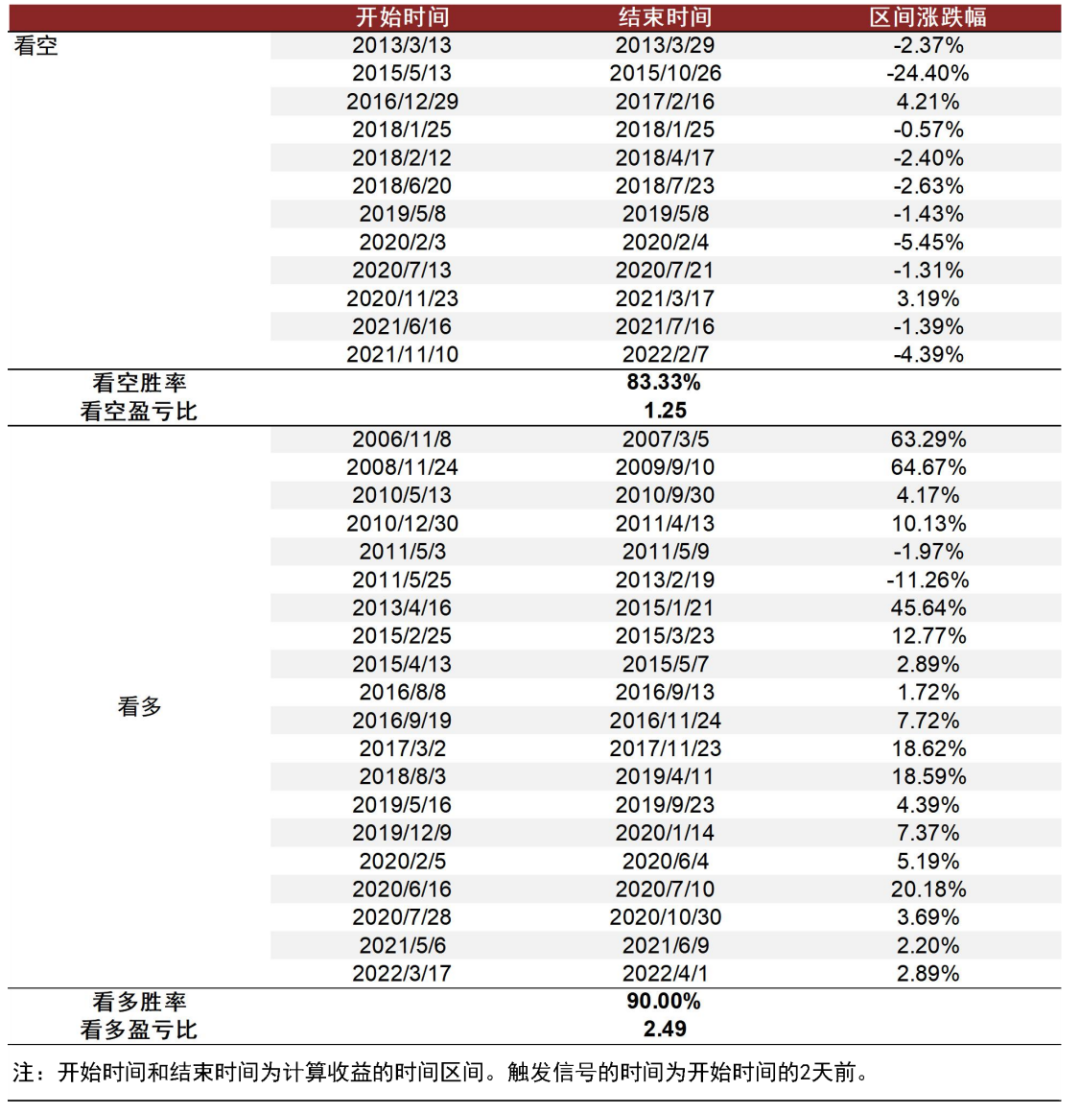

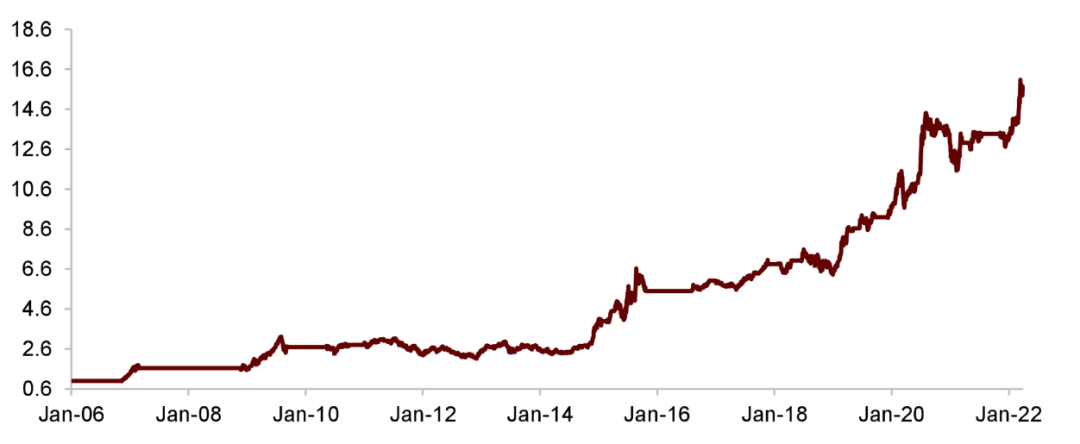

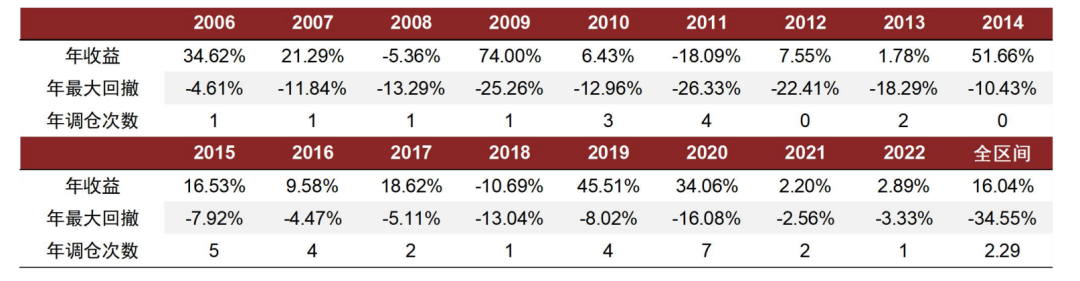

资料来源:万得资讯,中金公司研究部第二种复合指标2006年至今多空年化收益19.17%,看多胜率90.00%,看空胜率83.33%。我们统计了第二种复合指标的历史择时表现,2006年至今,指标可以获得19.17%的多空年化收益。其中共看多20次,胜率90.00%,盈亏比2.49;共看空12次,胜率83.33%,盈亏比1.25。最大回撤出现在2012年12月3日,为-34.55%,因估值水平指标在弱熊市中持续看多所导致。

如果我们仅使用该指标来做多,看空和无信号的时候均保持空仓状态,则2006年至今可以获得16.04%的年化收益,共看多20次,胜率90.00%,盈亏比2.49,最大回撤出现在2012年12月3日,为-34.55%,因估值水平指标在弱熊市中持续看多所导致。

对比来看,尽管第二种复合指标比第一种的年化收益要低,但整体胜率有所提升,多空信号时长也较为均衡。特别地,从2018年至今,第二种复合指标的分年收益均要高于第一种。因此在样本外应用时,我们建议优先使用第二种复合方式,也即降低重要股东减持指标在体系中的权重。

图表84:第二种复合指标历次看多与看空区间收益统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表85:第二种复合指标多空择时净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表86:第二种复合指标多空择时分年统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表87:第二种复合指标单多择时净值曲线

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部图表88:第二种复合指标单多择时分年统计

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部总结与展望

本篇报告从估值水平、市场情绪和资金流向的角度,寻找能够预判股票市场未来出现反转的指标,并综合构建了用于股市左侧择时的复合指标。复合指标2006年至今具有良好的择时效果。

在未来的研究中,我们会进一步讨论其它资产的左侧择时指标,以期为投资者在多资产配置中提供更多的参考视角。

本文摘自:2022年4月8日已发布的《量化配置系列(8): 先发制人:A股左侧择时指标探讨》

分析员 宋唯实 SAC 执业证书编号:S0080120090082 SFC CE Ref:BQG075

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

分析员 王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>