元宇宙火了!VR爆发拉升业绩 歌尔股份2021净利增超50% 公司透露正推进产能扩张

来源:全景财经

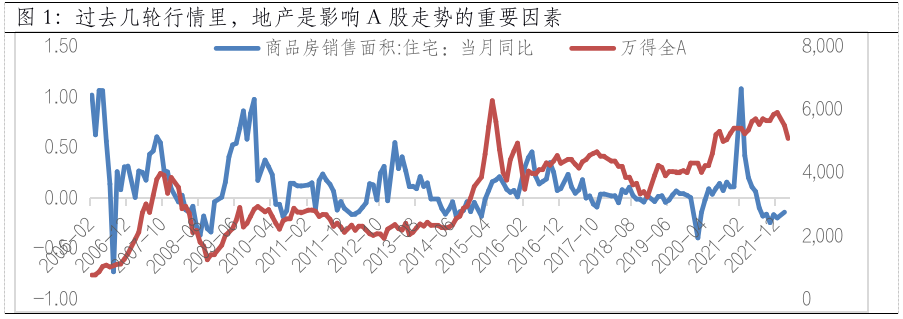

作为全球市占率接近90%的VR行业代工龙头,2021年歌尔股份(002241)交出了一份亮眼的业绩答卷,VR虚拟现实产品和游戏机主机大放异彩,全年净利同比增幅超50%。

点击文章底部“阅读原文”,了解歌尔股份2021年度业绩说明会精彩内容。

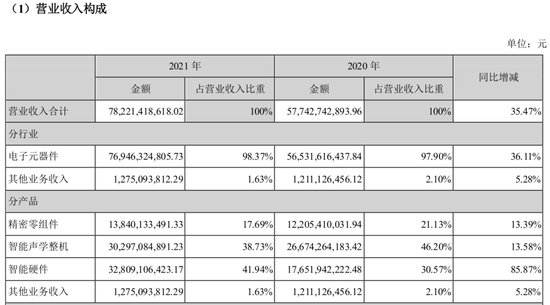

2022年3月29日晚间,歌尔股份发布2021年度报告,公司在芯片短缺、原材料涨价、运费电价都上行的大环境中,全年实现营业收入782.21亿元,同比增长35.47%;实现归母净利润42.75亿元,同比增长50.09%;基本每股收益为1.29元,较上年同期增长44.94%。

歌尔股份主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务,主要产品包括声学、光学、微电子、结构件等精密零组件,以及TWS智能无线耳机、VR虚拟现实/AR增强现实、智能可穿戴、智能家用电子游戏机及配件、智能家居等智能硬件产品。

2021年受益于VR虚拟现实产品和游戏机主机出货量快速增长,智能硬件业务实现收入增长近86%,成为公司年度业绩最强劲的增长动力。而根据2022年一季度业绩预告,同样在VR虚拟现实、智能游戏主机等产品销售收入增长推动下,公司预计将继续保持扣非归母净利润40%-50%的同比大幅增长。

4月8日,歌尔股份在全景路演举行了2021年度业绩说明会。公司董事长姜滨、董秘贾军安、独立董事王琨、财务总监李永志等高管团队出席会议,就投资者关心的问题进行了深度沟通交流。

01

智能硬件业务增幅近86%

带动营收规模大幅上行

2021年,歌尔股份的精密零组件、智能声学整机和智能硬件三大业务板块稳健发力,其中智能硬件业务爆发增长,促使公司在后移动时代中收获了大幅增长的业绩。

根据IDC统计数据,2021年全球智能手机出货量为约13.5亿部,同比微增约5.3%,虽然智能手机出货量在后疫情的当前恢复些许增长。但从近些年整体表现来看,全球智能手机行业增长已近天花板,全球消费电子行业厂商正在积极寻找和布局新的未来业务增长点,整个行业进入了后移动时代。

目前,以5G为代表的先进通讯技术、人工智能技术、智能交互技术、传感器技术、先进的软件算法等技术,和新兴智能硬件产品进一步融合,创造出大量的新型应用场景和产品需求。使得以虚拟/增强现实、智能无线耳机、智能可穿戴、智能家居为代表的新兴智能硬件产品在近年来迎来快速成长。

根据IDC统计数据,在2021年中,全球VR虚拟现实产品出货量为约936万台,同比增长约68.6%,全球AR增强现实产品出货量为约33万台,同比增长约13.8%。根据CCS Insight统计,2021年全球以智能手表和智能手环为代表的智能可穿戴产品总出货量为约2.32亿台,同比增长约20.2%。

而歌尔股份的VR/AR组装业务在终端市场占有率超过了50%,中高端VR/AR领域市占率更是达到80%,稳站行业龙头的地位。目前公司VR代工业务绑定了优质大客户,客户覆盖包括Meta Platforms(原Facebook)、索尼、HTC和Pico等全球主流VR头显品牌并达成长期深度合作,并独家代工MetaQuest2,中高端VR头显出货量占全球总量一半以上。

此背景下,公司智能硬件业务营收实现同比大幅增长85.87%至328.09亿元,并以41.94%占比登上公司营收贡献第一的位置。

同时,随着智能语音交互功能越发成熟,智能耳机产品在整体耳机市场中的渗透率持续提升。根据Futuresource统计,2021年全球智能耳机产品出货量为约3亿台,同比增长约37%。公司原本营收体量最大的智能声学整机业务,实现同比增长13.58%至302.97亿元。

再加上精密零组件同比增长13.39%至138.4亿元,歌尔股份2021全年营收总规模达到了782.21亿元,同比增幅为35.47%。

传导至利润端,虽然毛利率小幅下滑,但费用率改善等因素推动净利率进一步上行。

图/歌尔股份2021年报

02

主业毛利率增长叠加费用改善

净利率进一步上行

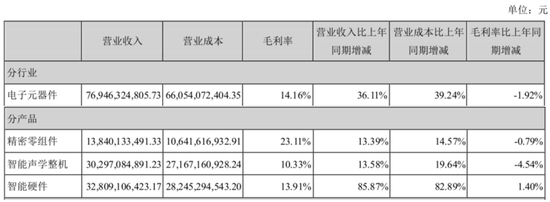

智能声学整机业务影响下,歌尔股份毛利率水平出现小幅下滑。

财务数据显示,公司2021年实现营业收入同比增长35.47%至782.21亿元,营业成本同比增长38.54%至671.68亿元,同比增长38.54%,整体毛利率同比下降1.9个百分点至14.1%。

分产品看的话,公司2021年精密零组件毛利率为23.11%,与2020年基本持平;增长最快的智能硬件业务毛利率同比提升1.4个百分点至13.91%,不过因为智能声学整机业务毛利率同比下滑了4.54个百分点至10.33%,使得整体毛利率出现一定程度下滑。

2021年各主营业务毛利率图/歌尔股份年报

而费用端的明显改善,使得歌尔股份整体净利率还有所提升。

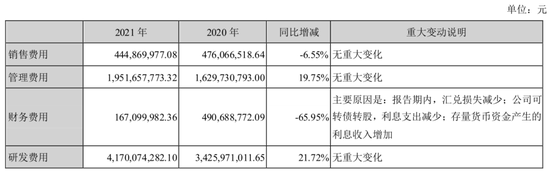

报告期内,公司销售费用、财务费用分别同比减少6.55%、65.95%至4.45亿元、1.67亿元,管理费用、研发费用同比增长19.75%、21.72%至19.52亿元和41.7亿元,也都明显低于营收增长。公司销售费用、管理费用、研发费用和财务费用合计67.34亿元,11.81%的同比增长大幅低于营收增速。

再加上其他收益增长以及税费降低,公司最终归母净利润达到42.75亿元,同比增长50.09%,净利率同比提升0.6个百分点至5.5%。

展望未来,智能硬件业务的持续高增长态势以及其他业务稳步上行,将继续给公司业绩增长提供较为充足的动力。

2021年各项费用变动情况图/歌尔股份年报

03

全业务持续发力

未来增长基石稳固

歌尔股份的智能硬件业务,依旧具备高增长基础。

根据知名咨询机构Digitimes的预测数据,2022年中,全球VR/AR产品出货量有望达到1910万台,同比增长约67.5%,2022年至2025年的平均年复合增长率有望达到约59.2%。伴随着VR虚拟现实硬件产品不断升级迭代,终端使用者数量稳步上升,以及社交、游戏、娱乐、直播等虚拟现实应用场景和应用内容的不断发展成熟,VR虚拟现实产品在未来几年中有望保持高速增长。

公司作为VR/AR产业链先行者之一,在零部件、整机组装等方面的均具备较好的技术积累,定增项目中VR/AR相关项目预计将于今年进入爬坡状态,当前的卡位优势已经相当明确,未来有望充分受益行业的快速成长。

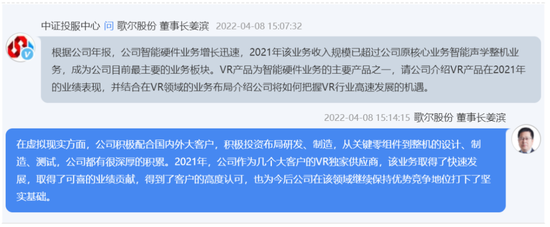

中证中小投资者服务中心通过线上方式参与了歌尔股份本次业绩说明会,并提问VR产品及行业展望相关问题。

歌尔股份董事长姜滨也在业绩会上明确提到:“在虚拟现实方面,公司积极配合国内外大客户,积极投资布局研发、制造,从关键零组件到整机的设计、制造、测试,公司都有很深厚的积累。2021年,公司作为几个大客户的VR独家供应商,该业务取得了快速发展,取得了可喜的业绩贡献,得到了客户的高度认可,也为今后公司在该领域继续保持优势竞争地位打下了坚实基础。”

图/全景路演

并且在游戏主机代工方面,公司代工的PS5在2021年就开始逐步放量了。考虑到PS主机一般生命周期为6-7年,其中第2-4年(对应2022—2024年)是销量高峰期,2022年PS5出货量加速增长,叠加公司代工份额提升,游戏主机代工业务也将成为公司当前业绩重要增长动力。

而根据最新的一季度业绩预告,在VR虚拟现实、智能游戏主机等产品销售收入增长推动下,公司扣非归母净利润将有40%-50%的同比大幅增长。

压舱石的智能声学整机业务,同样将维持稳步增长态势。

歌尔智能声学整机业务聚焦于与声学、语音交互、人工智能等核心技术,专注TWS智能无线耳机、有线/无线耳机、智能音箱等产品研发。在TWS领域,公司于2021年获得了约50%的北美客户代工份额,同时公司也是安卓高端TWS耳机的最大代工商,客户包括华为、OV、小米等。

随着智能语音交互功能越发成熟,智能耳机、以智能手表为代表的可穿戴设备市场渗透率持续提升,据前瞻产业研究院预计,2025年全球智能耳机出货量将达到10亿台,2021-2025CAGR达35%。并且,2021年底Airpods 2的降价,以及2022年下半年即将发布的Pro2新产品的推出,都有望带动歌尔股份相关品类的销售。

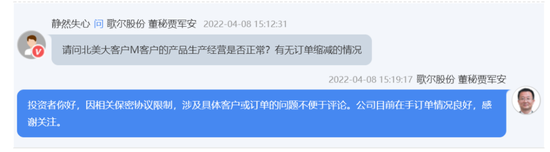

本次网上业绩说明会上,歌尔股份董秘贾军安也较为明确地表示,虽然订单问题涉及具体保密协议不方便评论,但公司目前在手订单情况良好。

图/全景路演

此外,歌尔股份董事长姜滨还提到,截至目前公司订单充足,产能利用率保持高位。并且配合大客户在虚拟现实、智能声学领域不断开拓,公司规模正在持续扩张。目前在中国、越南都有相应的扩张计划,并在有条不紊地推进中。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>