原创李赫民 刘刚 王汉锋

年初以来美股表现疲弱,紧缩担忧、俄乌局势、通胀压力轮番压制市场表现。目前美联储在3月FOMC会议上已经开启加息,期待估值再度扩张已不现实,因此盈利就将成为美股“最后的防御”。但通胀压力尚未缓解、需求边际回落下,盈利能否抵住压力是关键。就此,我们结合已披露完毕的美股四季度业绩,针对市场较为关心的成本端压力、资本开支、增长前景做出梳理分析。

增长趋势:同比增速回落但仍超预期;科技能源及医药是主要贡献

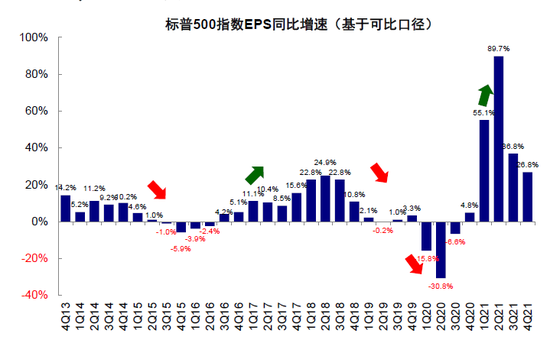

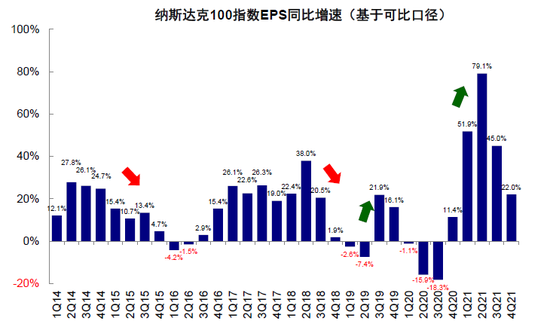

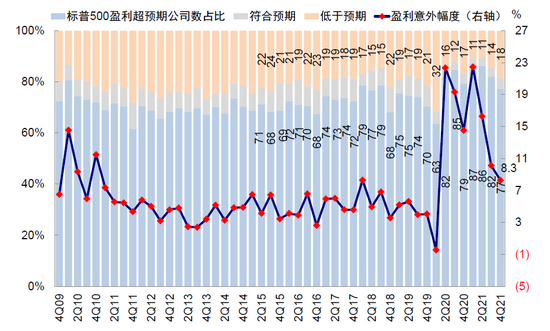

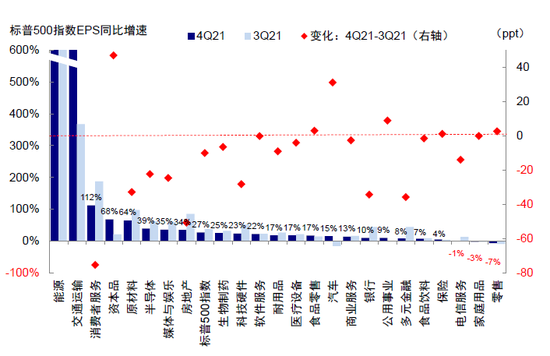

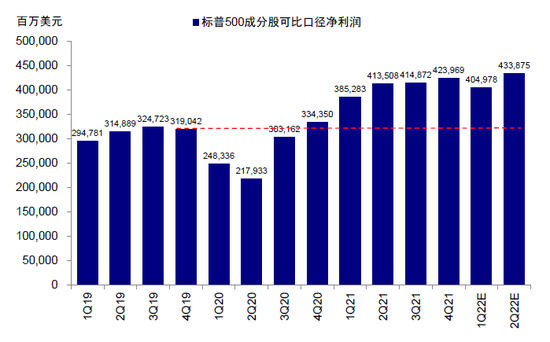

基数和疫情下四季度盈利增速回落,但整体仍超预期。可比口径下,标普500四季度EPS同比增速26.8%,较三季度36.8%回落。类似的,纳斯达克100指数四季度EPS同比增速为22 %(vs. 三季度的45%)。考虑到基数和四季度Omicron疫情爆发等因素,增速回落也基本在意料之内。不过,整体增长水平依然好于业绩期开始前市场~23%的预期,超预期公司数占比仍有77%。

图表:可比口径下,四季度标普500指数EPS同比增长26.8%,较三季度的36.8%回落

资料来源:Bloomberg,中金公司研究部

图表:纳斯达克100指数四季度EPS同比增长22.0%,较二季度同样回落

资料来源:Bloomberg,中金公司研究部

图表:四季度标普500指数盈利超预期幅度较上季度略有回落,但超预期公司数占比仍达77%

资料来源:Factset,中金公司研究部

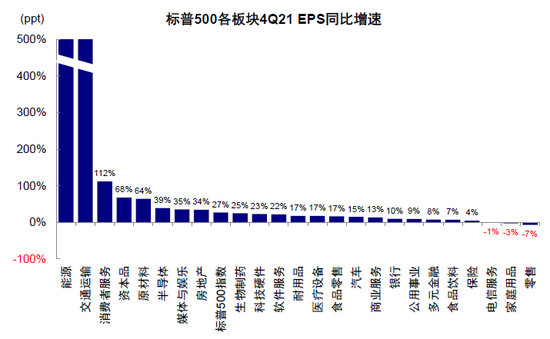

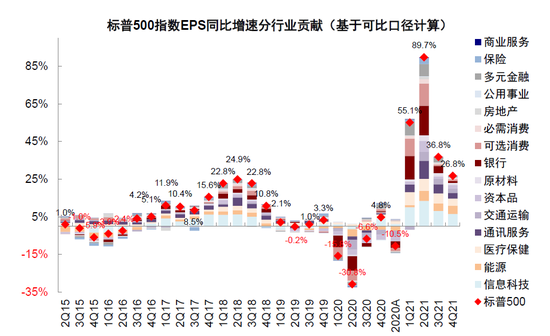

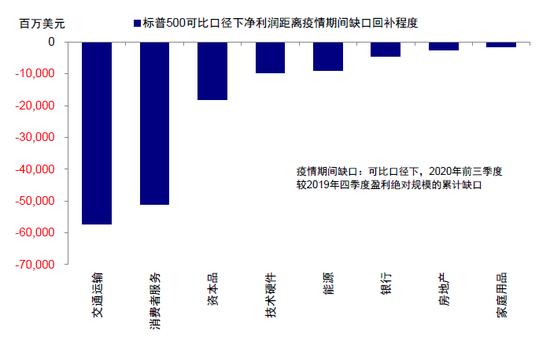

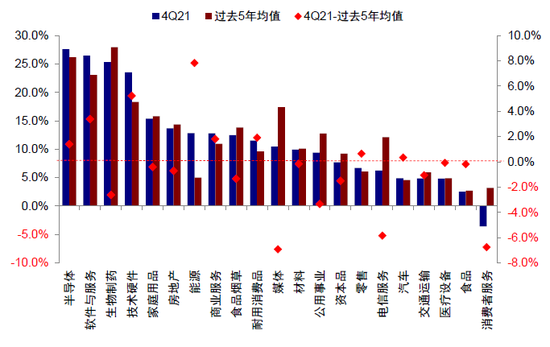

科技能源及医药是主要贡献;多元金融、银行等落后。受低基数和涨价驱动,能源、交通运输、消费者服务板块EPS同比增速超过100%,资本品及原材料增速也高达60%。与此同时,半导体、媒体与娱乐、生物制药及科技硬件依然维持20%~40%的稳健增长。从贡献程度看,信息科技(6.6ppt)、能源(4.4ppt)、医疗保健(3.7ppt)、通讯服务(3.1ppt)、交通运输(2.2ppt)是四季度主要增长贡献。相比三季度,多元金融、银行、半导体及原材料回落较为明显。整体来看,2021年三季度美股就已经修复了疫情冲击下的“缺口”,目前仅剩交通运输、消费服务、资本品、技术硬件、能源、银行、房地产及家庭用品这8个板块仍未完全填平。

图表:四季度能源、交通运输、消费者服务受低基数影响盈利同比依然大幅领先,资本品、原材料等同样强劲,但零售、家庭用品、电信服务相对落后

资料来源:Bloomberg,中金公司研究部

图表:相比三季度,能源、交通运输、资本品盈利加速;消费者服务、房地产、多元金融、银行等增速回落

资料来源:Bloomberg,中金公司研究部

图表:四季度标普500指数26.8%的EPS同比增速中,信息科技、能源、医疗保健、通讯服务及交通运输贡献6.6、4.4、3.7、3.1、 2.2ppt

资料来源:Bloomberg,中金公司研究部

图表:2021年三季度美股已完全修复2020年前三季度受疫情冲击留下的“缺口”

资料来源:Bloomberg,中金公司研究部

图表:但交通运输、消费者服务、资本品、技术硬件、能源等8个板块仍未完全填平“缺口”

资料来源:Bloomberg,中金公司研究部

成本分析:利润率回落叠加收入趋缓是盈利下滑主因;不过油价外成本压力有所趋缓

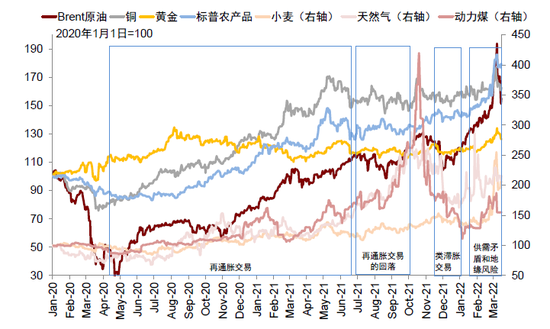

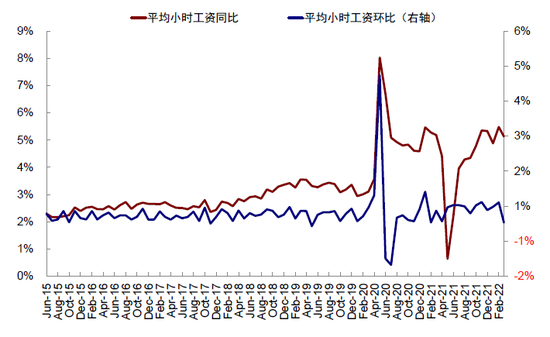

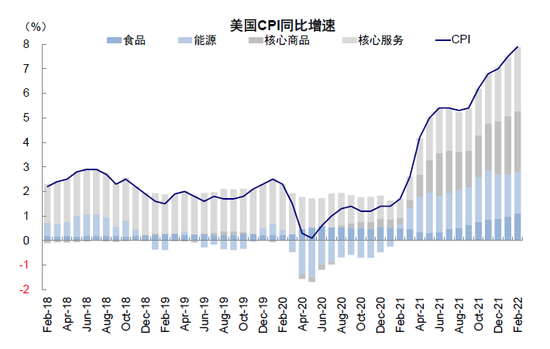

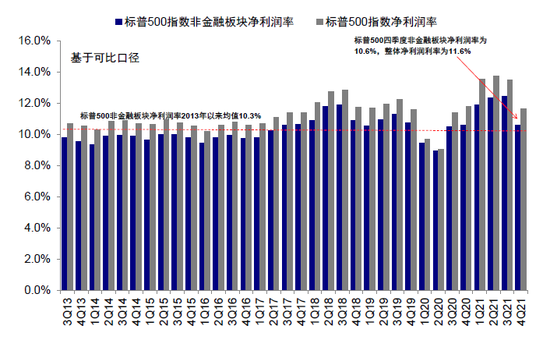

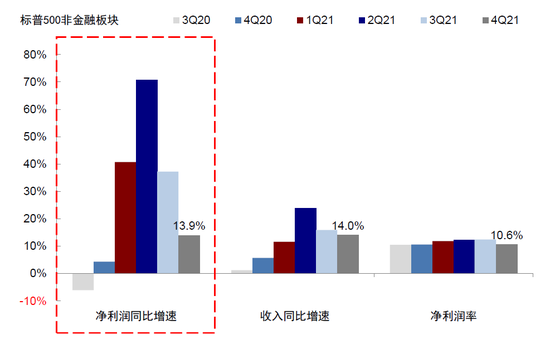

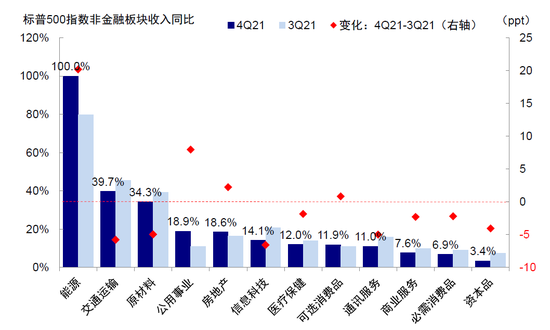

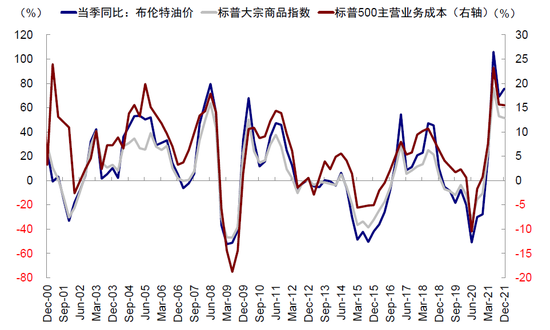

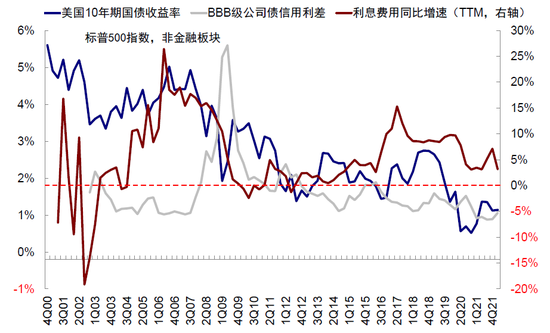

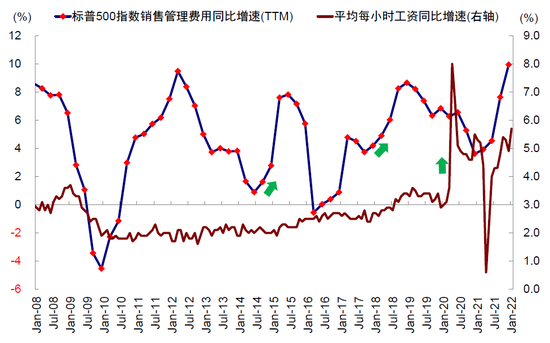

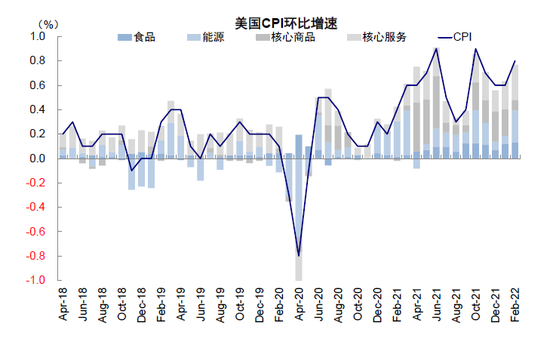

四季度以来,Omicron疫情爆发对供应链造成了新一轮冲击,同时国际油价走高(2021年9月底79美元/桶 vs. 2022年月3月中逼近140美元/桶)、工资增速处于高位(2021年9月同比4.8% vs. 1月底5.5%,2月降至5.1%),都使得美国通胀持续走高(CPI同比从9月底的5.4%一路走高至2022年2月的7.9%)。这一背景下,我们看到微观层面的企业成本和费用也有所抬升,虽然12个月静态口径下财务成本同比降至3.2%,但销售管理费用同比升至10%、主营业务成本抬升至11%,这使得四季度非金融板块净利润率从三季度12.4%高点降至10.6%。分板块看,半导体、软件服务与服务、生物制药、技术硬件净利润率仍维持高位,媒体、消费者服务、电信服务、公用事业回落明显,但能源、技术硬件、软件与服务等板块净利润率抬升显著。除了成本端外,四季度标普500非金融板块收入同比增长14%,较三季度的15.9%回落。相比三季度,能源、公用事业、房地产及可选消费收入同比抬升,但信息科技、交通运输、原材料等回落明显。

图表:四季度以来国际油价持续走高,从2021年9月底79美元/桶 到2022年月3月中逼近140美元/桶

资料来源:Bloomberg,中金公司研究部

图表:四季度以来工资增速处于高位,时薪同比从2021年9月底的4.8%抬升至1月底5.5%,2月才降至5.1%

资料来源:Bloomberg,中金公司研究部

图表:四季度以来通胀持续走高,CPI同比从2021年9月底的5.4%持续升至2022年2月的7.9%

资料来源:Bloomberg,中金公司研究部

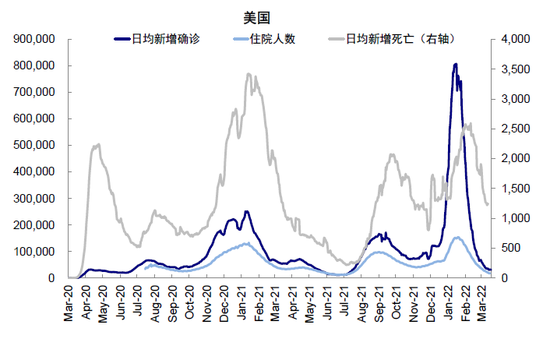

图表:受Omicron变异病毒影响,美国疫情2021年11月快速升温,但今年1月以来快速回落

资料来源:Ourworldindata,中金公司研究部

图表:可比口径下,标普500四季度非金融净利润率回落至10.6%,降幅较为明显

资料来源:Bloomberg,中金公司研究部

图表:半导体、软件服务等四季度净利润率维持高位,媒体、消费者服务、电信服务、公用事业回落明显

资料来源:Factset,中金公司研究部

图表:四季度标普500非金融收入较三季度微降,但净利润率回落明显,从12.4%降至10.6%

资料来源:Bloomberg,中金公司研究部

图表:相比三季度,能源、公用事业、房地产及可选消费收入同比抬升,信息科技、交通运输、原材料等回落最为明显

资料来源:Bloomberg,中金公司研究部

图表:四季度标普500主营业务成本同比增速较三季度基本维持不变,与油价和大宗商品走势一致

资料来源:Bloomberg,Factset,中金公司研究部

图表:标普500非金融利息费用同比较三季度回落

资料来源:Bloomberg,Factset,中金公司研究部

图表:从过去12个月口径来看,四季度标普500销售管理费用同比继续抬升至10.0%

资料来源:Bloomberg,Factset,中金公司研究部

不难看出,利润率回落叠加收入增速趋缓是四季度业绩下滑的主要原因。往前看,在整体需求趋缓的大背景下,成本的压力依然是盈利前景的主要矛盾,尤其是近期俄乌局势进一步扰乱供给推高油价的背景下。不过,也不能因此就一概而论,需要看到当前利润率水平依然高于历史平均(标普500指数非金融2013年以来净利润率均值10.3%),同时扣除掉油价影响的美国核心商品通胀环比(2月环比回落)、薪资增速(2月环比零增长)、供应链和疫情都已经改善,故存在部分压力缓和空间。

图表:当前油价已经从高位回落,且扣除掉油价影响的核心商品通胀环比2月已经回落

资料来源:Bloomberg,中金公司研究部

图表:2月时薪环比增速0.0%,与1月持平

资料来源:Bloomberg,中金公司研究部

增长与资产质量:杠杆回落、在手现金依然充足;零售端补库迅速,资本开支趋缓

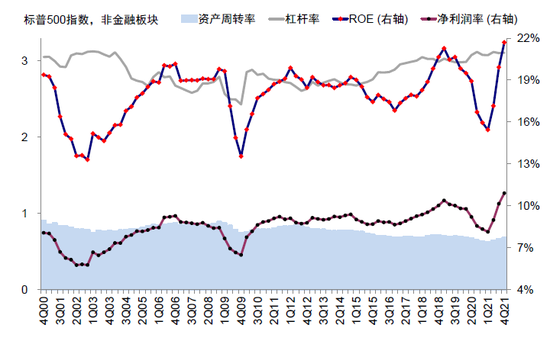

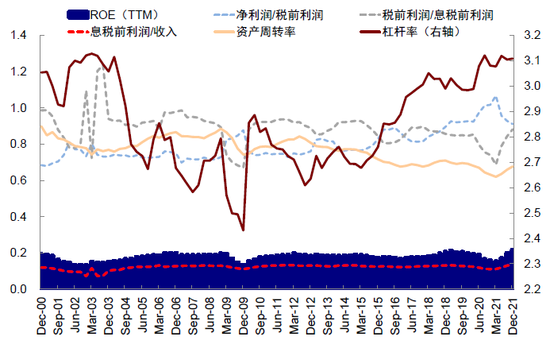

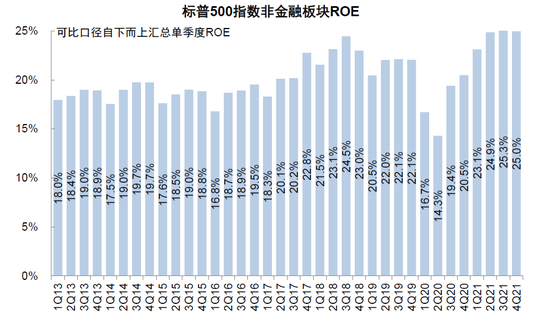

利润率拖累四季度ROE水平回落。过去12个月滚动口径下,四季度标普500非金融企业ROE从三季度的19.9%继续抬升至四季度的21.7%,净利润率的进一步攀升是ROE抬升的主要贡献;进一步拆解来看,税负抬升、利息费用负担下降、资产周转率抬升。不过从单季度变化看,受利润率回落影响,四季度标普500非金融企业ROE从三季度25.3%降至25.0%。

图表:过去12个月口径看,净利润率是标普500非金融ROE抬升的主要贡献;但近期趋势应该已经逆转

资料来源:Factset,中金公司研究部

图表:进一步拆看,税负抬升,利息费用负担下降,资产周转率抬升

资料来源:Factset,中金公司研究部

图表:从单季度角度来看,可比口径下,四季度标普500非金融企业的ROE水平从三季度的25.3%微降至25.0%

资料来源:Bloomberg,中金公司研究部

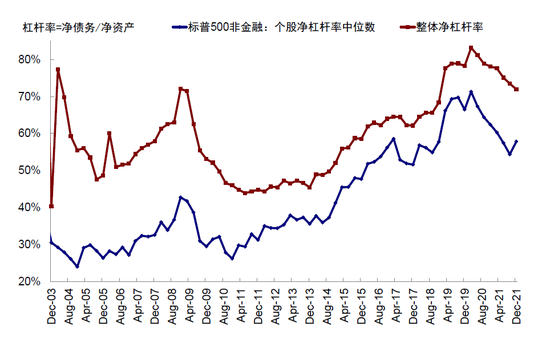

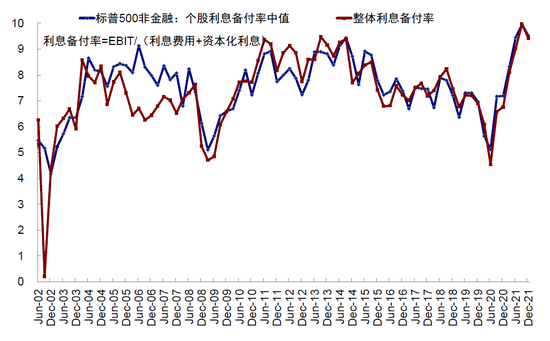

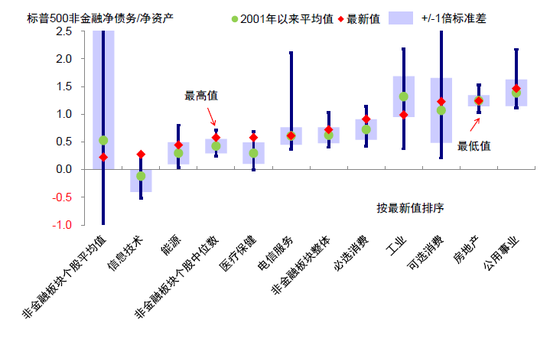

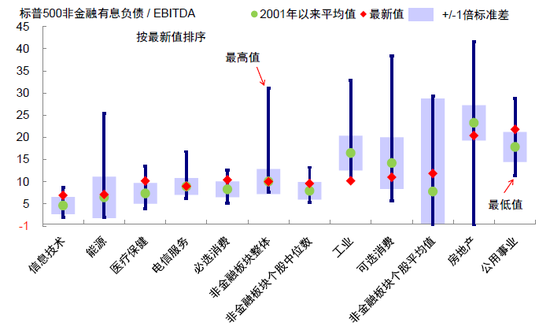

财务杠杆回落,但偿付能力微降。四季度标普500非金融整体净杠杆率(净债务/净资产)从三季度的73%降至72%,继续改善,但非金融企业整体利息备付率从三季度的9.97微降至9.42。分行业看,公用事业、房地产、可选消费净杠杆率偏高,信息技术、能源等相对偏低,有息负债/EBITDA亦是如此。

图表:四季度标普500分金融个股净杠杆率中位数从三季度的54%抬升至58%;整体净杠杆率从上季度的73%降至72%

资料来源:Factset,中金公司研究部

图表:四季度非金融企业整体利息备付率从三季度的9.97降至9.42,个股利息备付率中值从9.95降至9.53

资料来源:Factset,中金公司研究部

图表:截至2021年四季度,公用事业、房地产、可选消费净杠杆率相对偏高,信息技术、能源等相对偏低

资料来源:Factset,中金公司研究部

图表:截至2021年四季度,公用事业、房地产有息负债/EBITDA相对偏高,信息技术、能源等相对偏低

资料来源:Factset,中金公司研究部

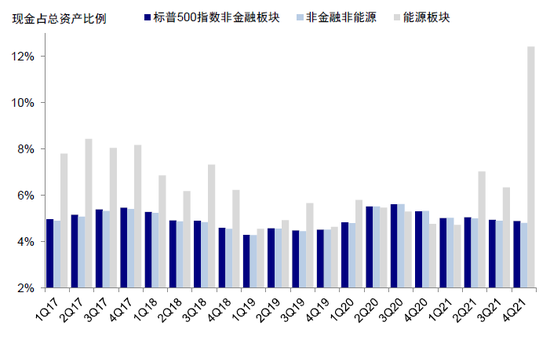

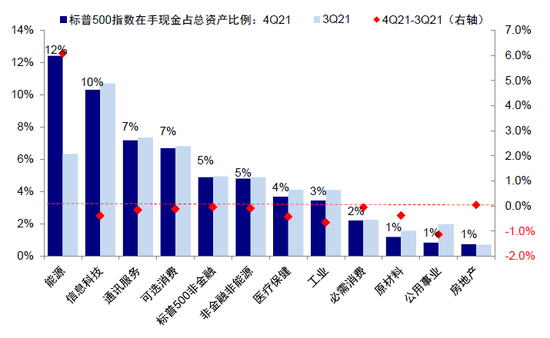

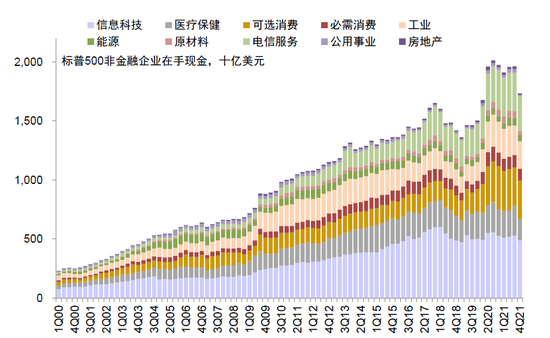

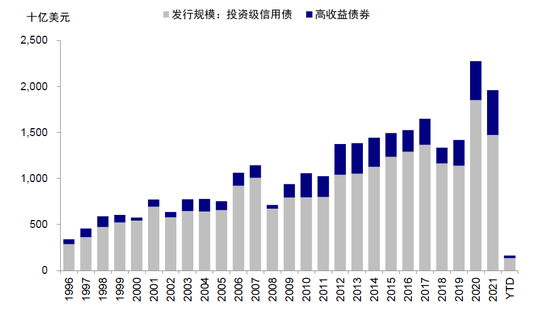

在手现金回落、发债规模放缓。四季度标普500非金融板块在手现金占总资产比例4.9%,基本持平于三季度。能源板块抬升明显,从三季度的6.3%抬升至四季度12.4%;信息科技、通讯服务、可选消费较三季度略有回落,但仍达7%~10%。绝对规模看,四季度标普500非金融在手现金降至1.95万亿美元,其中信息科技、可选消费、通讯服务占比最高。与此同时,2021年四季度美国企业信用债发行规模3047亿美元,略低于三季度的3292亿美元。

图表:四季度标普500非金融及非金融非能源板块在手现金占总资产比例略有回落,但能源板块抬升明显

资料来源:Factset,中金公司研究部

图表:四季度能源、信息科技、通讯服务、可选消费在手现金占总资产比例最高,但仅能源板块较三季度抬升

资料来源:Factset,中金公司研究部

图表:四季度非金融板块在手现金降至1.95万亿美元,其中信息科技占28.3%、可选消费18.8%、通讯服务16.9%,公用事业和房地产占比最低

资料来源:Factset,中金公司研究部

图表:2021年四季度企业信用债发行规模3047亿美元,低于三季度的3292亿美元(YTD截止2022年1月末)

资料来源:SIFMA,中金公司研究部

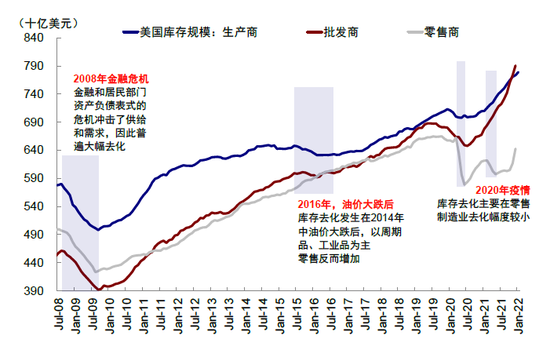

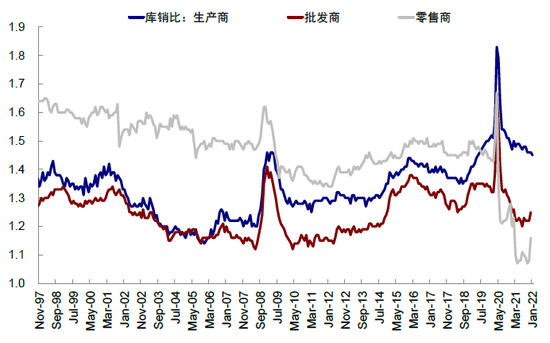

零售库存快速回补,未来或逐步进入主动去库存阶段。零售端库存自2021年四季度以来快速回补,相比之下,批发商和生产商库存则更为充足,甚至处于高位,部分体现渠道的不畅和生产端开工的时滞。零售端库销比自2021年四季度以来同样快速回补也验证了这一结论。往后看,我们预计渠道缓解进一步将推动终端库存回补、同时产能利用率修复消化生产商库存。如果后续没有新的增长动力(如资本开支),将逐步进入主动去库存阶段。

图表:终端消费品库存自去年4季度以来快速回补,相比之下批发商和生产商库存则更为充足

资料来源:Bloomberg,中金公司研究部

图表:零售端库销比4季度以来同样快速回补,这也从侧面印证了供应矛盾边际缓解

资料来源:Bloomberg,中金公司研究部

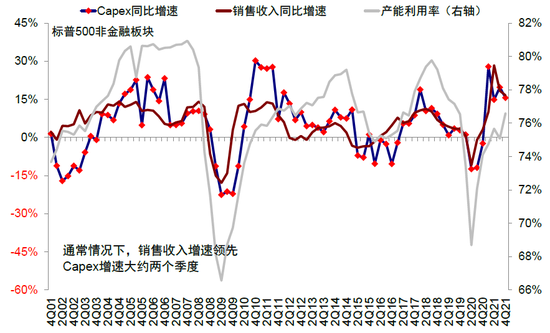

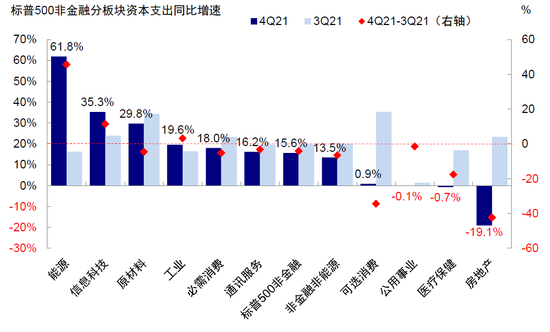

资本开支规模及增速较三季度均有所回落。四季度标普500非金融Capex同比增速较三季度回落至15.6%(三季度19.7%)。分板块看,企业在手现金充裕的板块Capex同比增速较三季度抬升显著,如能源和信息科技,但房地产、可选消费、医疗保健回落明显。绝对规模看,四季度Capex较三季度略有回落,四季度非金融板块1738亿美元的Capex中,零售、媒体、电信服务、半导体、公用事业合计占比约50%(《资本开支周期走到哪了?海外资产配置之投资周期(3)》)。

图表:四季度美股非金融板块Capex同比较三季度回落至15.6%(三季度为19.7%)

资料来源:Factset,中金公司研究部

图表:相比三季度,四季度能源、信息技术Capex同比抬升显著,房地产、可选消费、医疗保健回落明显

资料来源:Factset,中金公司研究部

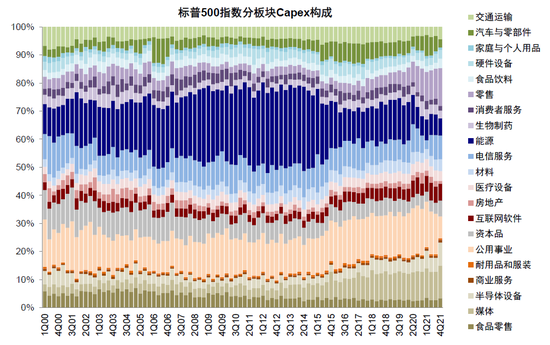

图表:分板块看,零售、媒体、电信服务、半导体、公用事业合计占比约50%

资料来源:Factset,中金公司研究部

前景展望:盈利趋缓是大方向,但谈衰退尚早;上行风险来自资本开支,下行风险为通胀和紧缩加速

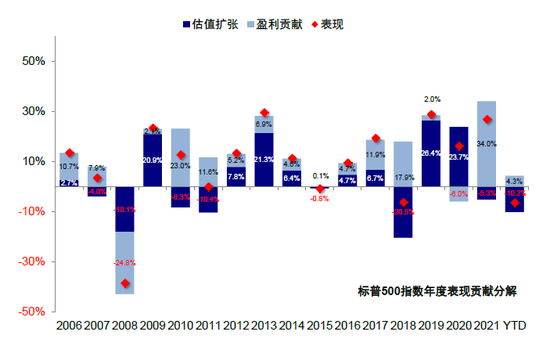

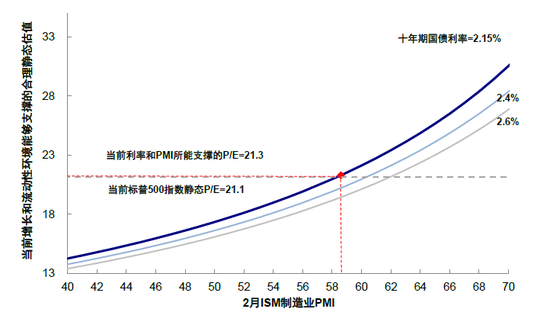

估值大概率继续收缩,盈利是美股当前的主要依靠。年初以来美股回调均由估值收缩所致(标普500指数年初以来下跌6.4%,估值收缩10.2%,盈利贡献4.3%;疫情以来,2019年底至今,标普500指数上涨38.1%,其中估值扩张5.2%,盈利贡献31.3%)。当前标普500指数动态估值为19.2倍,处于1990年以来82.4%分位数,且基本位于2020年3月疫情爆发前水平;静态P/E(21.1倍)基本位于增长条件(2月ISM制造业PMI 58.6)和流动性(当前10年美债利率 2.15%)能够支撑的合理水平(~21.3倍),但在当前美联储已经加息并将于5月启动缩表的背景下,估值大概率维持收缩态势。因此,盈利的好坏或将是美股走势的关键。单纯货币政策但并非判断市场走向的关键,尤其是在加息和收紧初期,更关键的是一个清晰而稳定的路径(《3月FOMC:加息落地,缩表明确》)。

图表:年初以来,标普500指数下跌6.4%,其中估值拖累10.2%,盈利贡献4.3%(数据截止2022年3月18日)

资料来源:Bloomberg,中金公司研究部

图表:当前标普500指数动态估值为19.2倍,处于1990年以来82.4%分位数,且基本位于2020年3月疫情爆发前水平

资料来源:Bloomberg,中金公司研究部

图表:当前标普500指数静态P/E(21.1倍)基本位于增长条件和流动性能够支撑的合理水平(~21.3倍)

资料来源:Bloomberg,Factset,中金公司研究部

盈利的确面临增长趋缓和成本抬升的压力,但谈衰退可能尚早。相比去年的高基数和刺激集中发力,需求整体放缓原本也是趋势使然,再加上通胀和成本压力尚未完全缓解,因此增长整体处于趋缓方向。不过盈利增速的放缓和衰退还是有很大区别,增速的放缓也不完全意味着市场的下跌。在疫情逐步改善、库存修复、渠道阻塞逐步缓解的背景下,我们预计美国整体增长虽然无法加速但仍能维持一个相对稳健的增长。近期2s10s临近倒挂引发衰退担忧,但我们认为可能有些失真(《刚启动的加息与快倒挂的曲线》)。更重要的是,除了政府部门外,美国金融、企业和居民部门的杠杆水平整体偏低,因此不面临大规模的去杠杆风险。当前,市场一致预期预计美股2022年全年盈利增长9.1%(vs. 2021年50.3%)。

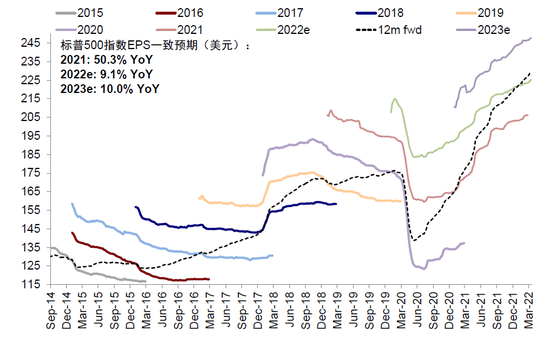

图表:标普500指数2022年EPS一致预期同比增长9.1%,2023年预期同比增长10.0%

资料来源:Factset,中金公司研究部

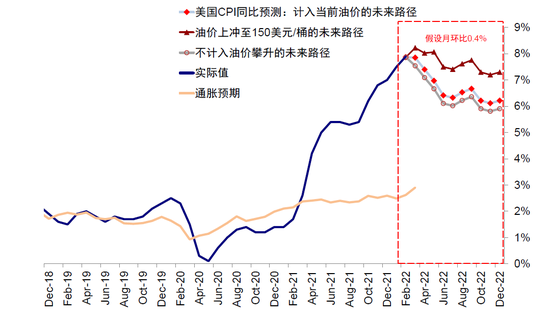

下行风险来自俄乌局势或者其他意料之外的供应冲击进一步放大并持续更长时间,使得远端通胀路径走高并延长、迫使货币政策大幅收紧,这将会给整体增长和市场带来更大压力。在没有俄乌事件影响下,表观通胀可能在高基数和疫情改善作用下3月后逐步回落。俄乌局势导致的大宗商品价格上冲已经将推后通胀高点的到来(我们测算延后1个月左右),但依然还是回落的。如果再度升级,市场就需要重新修正“远端”加息预期,进而使得利率有上行风险(我们测算长端国债摸高2.3~2.4%),进而压制盈利和风险偏好。

上行风险来自企业资本开支开启。如果开启将不仅提供新的增长动力,也能为当前过剩流动性提供“出路”,通过增长化解成本压力。当前美国企业有能力也有需求,但产能和库存条件尚不具备,我们预计验证点在二季度左右。

图表:我们测算如若计入当前油价后,通胀拐点较不计入油价攀升延后1个月,如若油价在未来3个月后攀升至150美元,那么拐点延后2个月

资料来源:Bloomberg,中金公司研究部

福利来了!低位布局良机,送你十大金股!点击查看>>