市值风云

曾募资25亿,一年不到烧掉一半。

作者"扶苏

编辑 |小白

想必,不少人也都听说过考公竞争之激烈,用“千军万马过独木桥”来形容,绝不夸张。

成为一名公务员(或编制内人员),俗称“上岸”,拥有一款稳定、福利好、且有面儿的工作,别名“铁饭碗”,是不少人的梦想。

就拿2022年的国考来说,报考人数高达212.3万人,但招录人数只有3.12万人。据说,其中更有热门岗位的报考人数一度破万,然而最终只有1人会被录取。

因此,为了通过这座“独木桥”,越来越多考生的选择参加培训班。

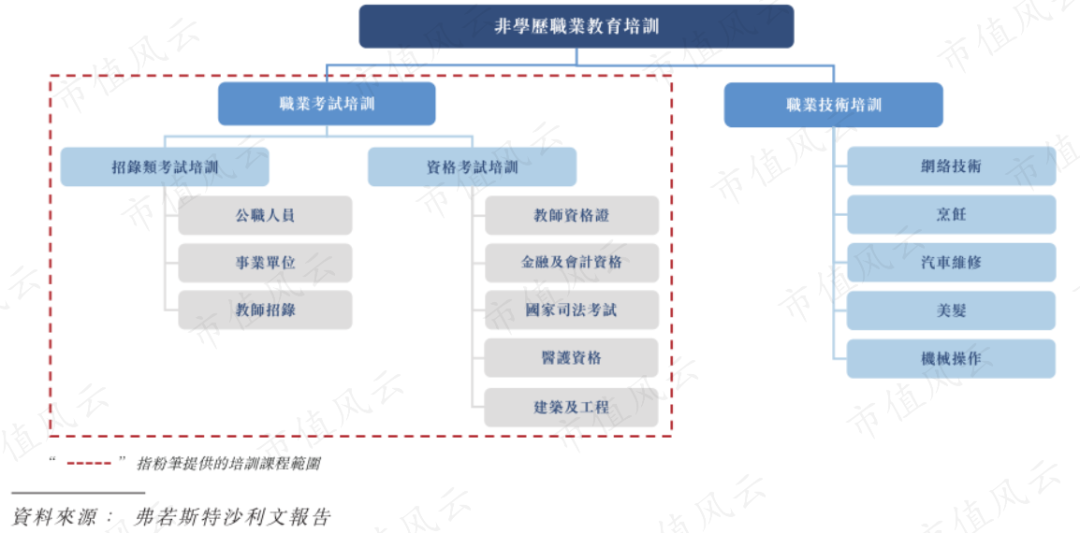

提供这类培训课程的机构被称为“职业考试培训服务供应商”,它们专门为考生提供招录类考试培训(公务员、事业单位和教师招录)、资格考试培训(教师资格证、金融及会计资格、国家司法考试等)。

(来源:公司招股书)

(来源:公司招股书)中公教育(维权)(002607.SZ)、华图教育和粉笔科技(“公司”),是我国三大知名职业考试培训服务供应商。

2022年3月,粉笔科技向港交所递交招股书,其或将成为继中公教育后,国内第二家上市的职业考试培训服务供应商。

风云君这就带老铁们来了解一下。

原本专注于线上培训,开始抢占线下市场

1 付费人次第一,收入规模第三

与分别创立于1999年、2001年的中公教育和华图教育相比,粉笔科技的历史较短。

公司脱胎于在线教育巨头猿辅导(Yuan Inc.)、在2013年开展的线上职业考试培训业务。

(来源:公司招股书)

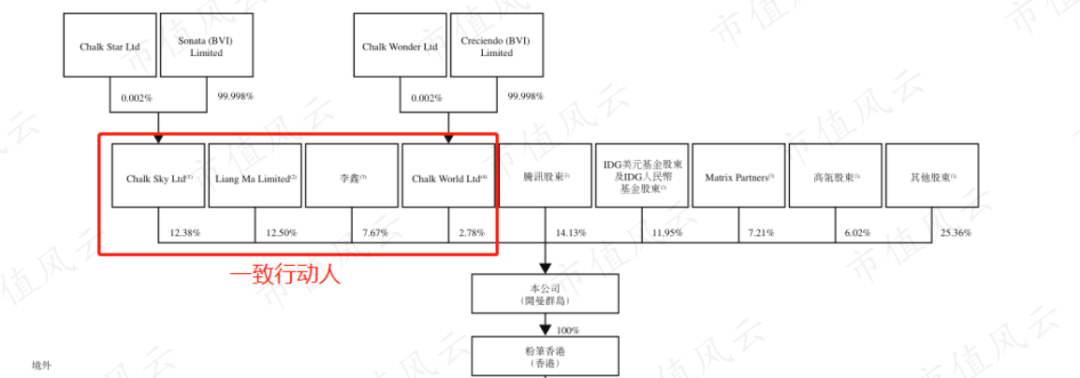

(来源:公司招股书)目前,张小龙、魏亮、李勇和李鑫四位一致行动人是公司的最大股东,合计持股35.3%。

腾讯控股(00700.HK)是第二大股东,持股14.1%。

此外,股东名单还包括IDG资本(持股12.0%)、经纬创投(持股7.2%)和高瓴资本(持股6.0%)在内的风投机构。

(来源:公司招股书)

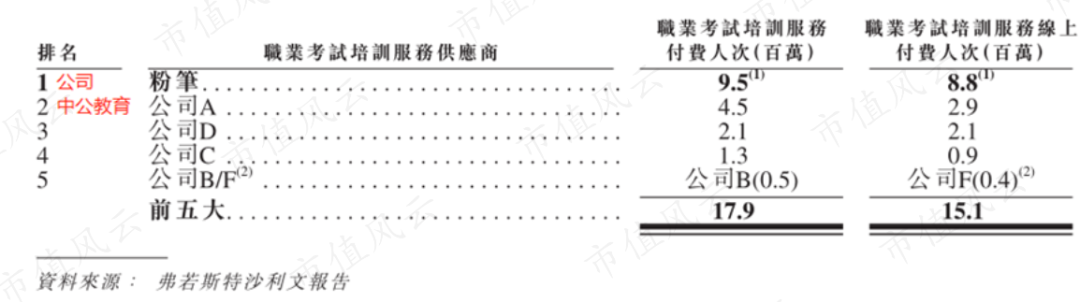

(来源:公司招股书)在国内职业考试培训这一细分领域,粉笔科技处于怎样的地位呢?

以付费人次来计,公司在2020年是中国最大的职业考试培训服务供货商。

2020年,公司有950万的付费人次,是中公教育付费人次450万的两倍以上。

(来源:公司招股书)

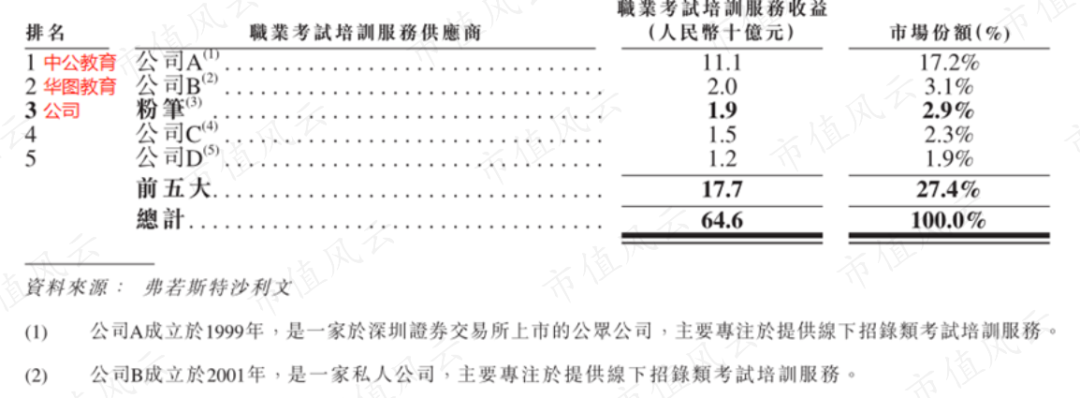

(来源:公司招股书)但以收入计的话,公司只是国内第三大职业考试培训服务商。

2020年,公司培训业务收入为19亿元,远远落后于龙头中公教育的111亿元。两者各自对应的市场份额分别为2.9%、17.2%,差距较大。

(来源:公司招股书)

(来源:公司招股书)2 线上用户超九成,但线下却是最大营收来源

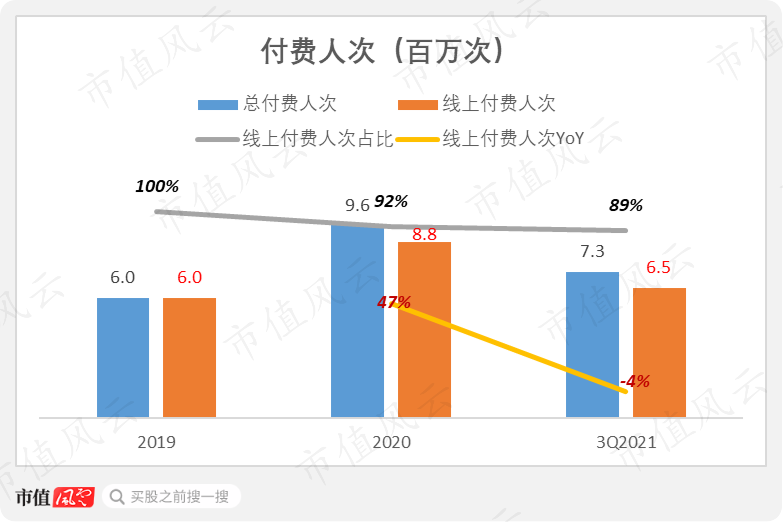

造成不同口径排名差异的原因是,公司过去长期专注于收费较低的线上培训市场,于2020年5月才开始大范围推出线下培训业务。

2021年前三季度,公司730万的总付费人次中,有650万来自线上,占比高达89%。

(来源:公司招股书)

(来源:公司招股书)线上培训,即以直播或录播形式,为用户提供在线培训课程。在新冠疫情爆发期间,这一教学模式让公司极大受益。

2020年,公司线上付费人次较上年同期大增47%,达到880万次。

但疫情带来的只是短期内的用户激增,显然无法持续。2021年前三季度,公司线上付费人次较去年同期下滑4%。

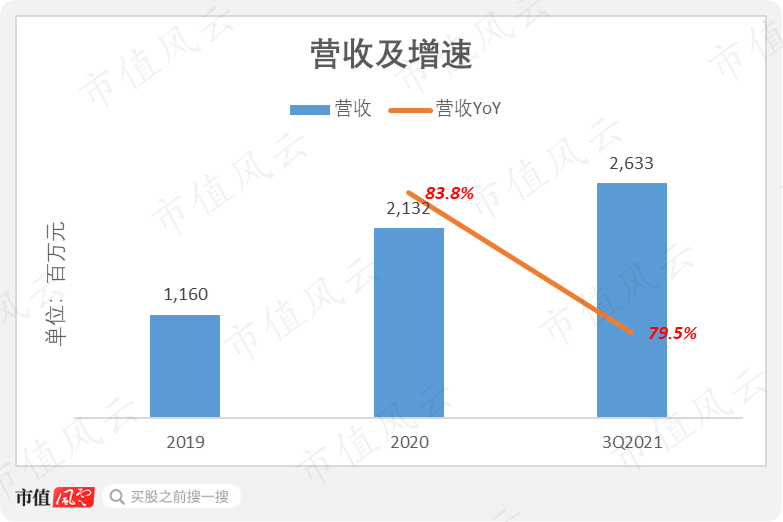

不过,公司的营收仍在保持高速增长。

2020年,公司营收同比增长84%,至21.3亿元。2021年前三季度,营收同比增长80%,至26.3亿元。

(来源:Choice数据)

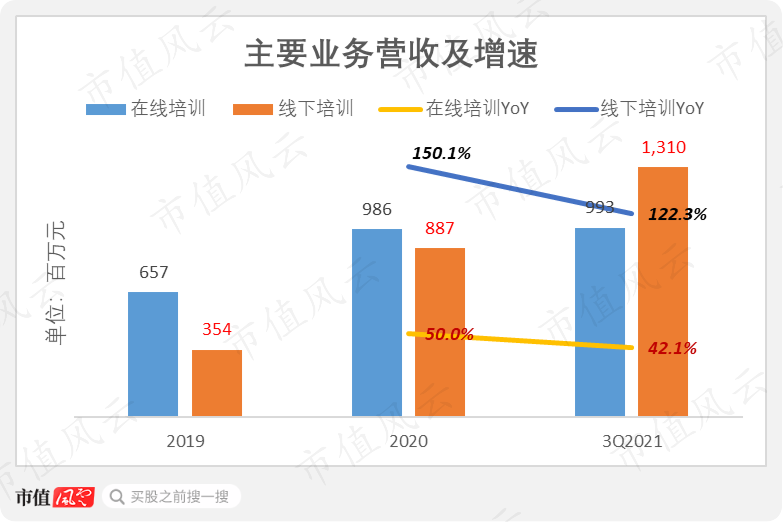

(来源:Choice数据)目前,公司最大的营收驱动力来自线下培训。

自2020年以来,线下培训收入每期均较上年同期实现翻倍。

2021年前三季度,线下培训营收为13.1亿元,同比增长122%;在线培训营收为9.9亿元,同比增长42%。

(来源:公司招股书)

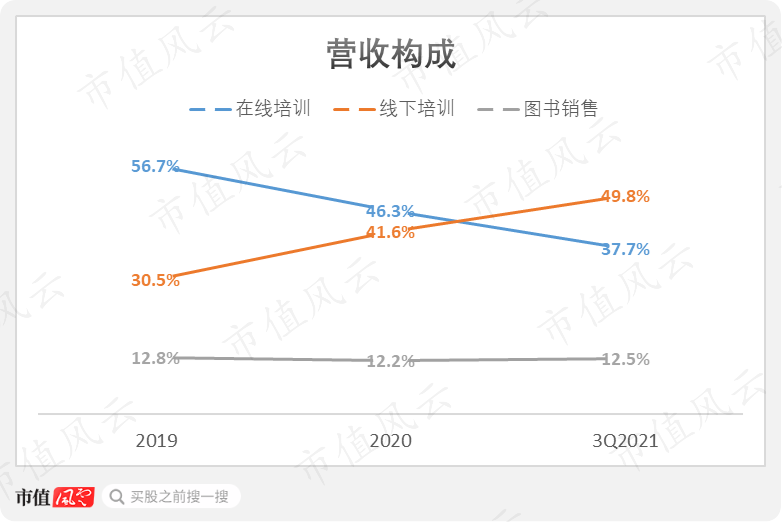

(来源:公司招股书)2021年前三季度,公司线下培训业务营收首次超过在线培训,成为最大营收来源。当期,线下培训和在线培训的营收占比分别为50%、38%。

(来源:公司招股书)

(来源:公司招股书)

曾募资25亿,一年不到烧掉一半

1 线下业务拖累盈利能力

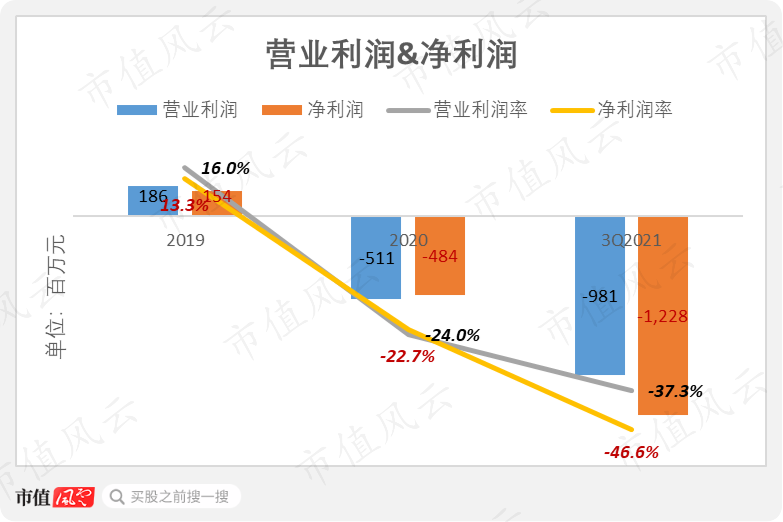

公司的线下培训业务发展得如火如荼,却拖累了盈利能力。

2019年,公司尚能实现盈利,净利润为1.5亿元,净利润率为13.3%。

然而,自2020年以来,营业利润和净利润双双由正转负,且亏损不断扩大。

(来源:Choice数据)

(来源:Choice数据)2021年前三季度,公司净亏损为12.3亿元,净利润率为-46.6%,较上年同期下滑42.5个百分点。

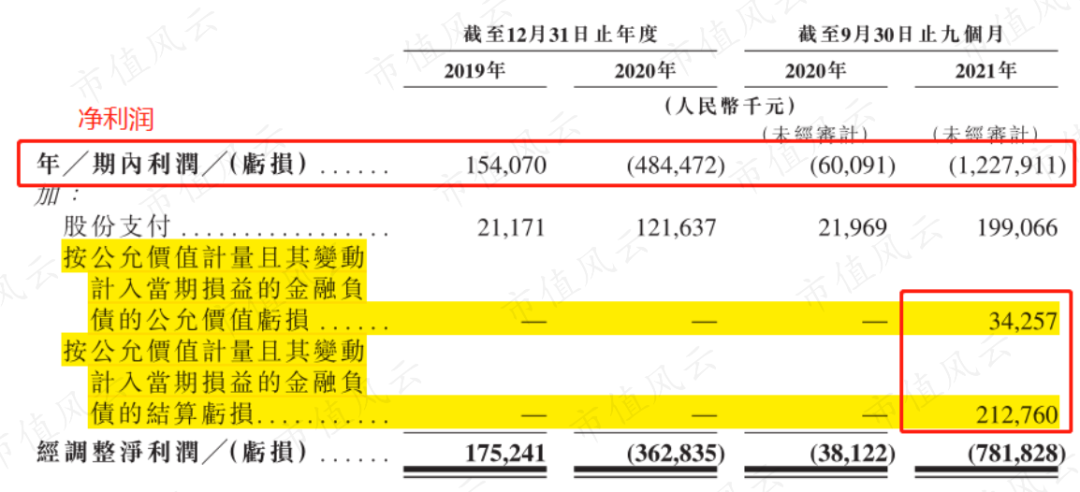

此外,2021年前三季度,公司营业亏损为9.8亿元,与净亏损之间有2.5亿元的较大差距,与股权融资中发行的可转换优先股有关。

可转换优先股属于金融负债,按公允价值计量且其变动计入当期损益。

(来源:公司招股书)

(来源:公司招股书)2 师资大幅扩张抬高成本

线下培训业务拖累盈利能力的原因在于,师资的扩张。

不同于在线授课,线下课程需要大量的教学人员,因为每名教师能够覆盖的学生数量有限。

据招股书披露,公司的教学团队人数在2019年末只有约800名,而到了2021年三季度末增长至约1万名。

(来源:公司招股书)

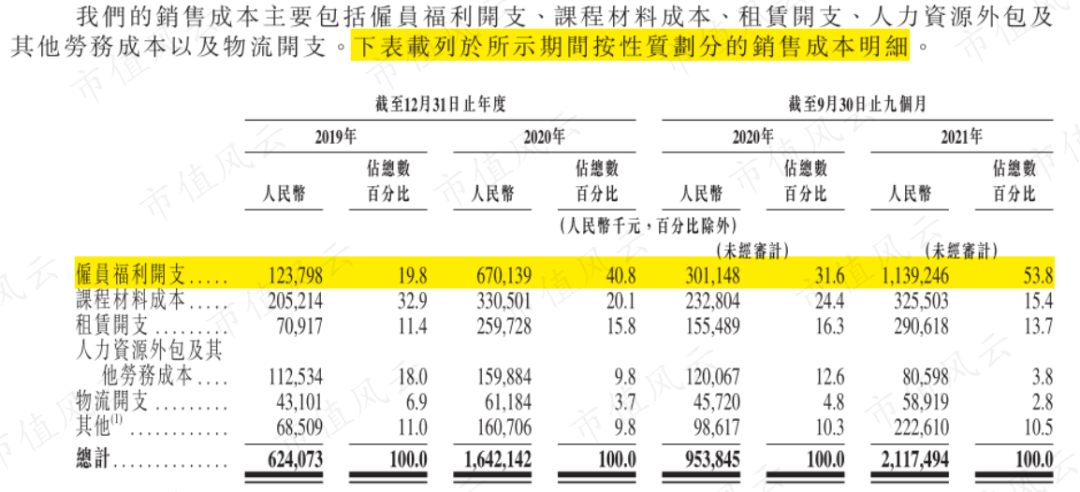

(来源:公司招股书)师资大幅扩张导致的成本上升,直接反映在营业成本中,进而影响毛利率。

2021年前三季度,教学人员薪酬开支占到公司同期营业成本的54%,而该数字在2019年只有20%。

(来源:公司招股书)

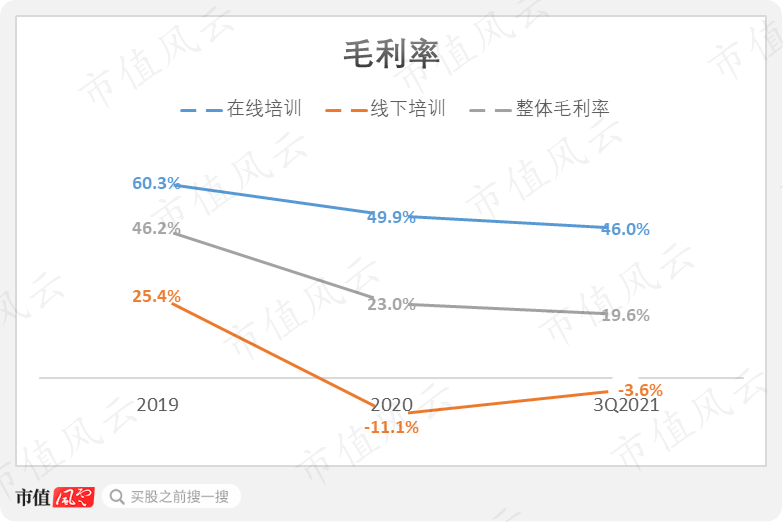

(来源:公司招股书)从2020年其,线下培训成为一项负毛利业务,2021年前三季度的毛利率为-3.6%,是导致公司整体毛利率下滑的主因。

整体毛利率从2019年的46.2%,降至2020年的23.0%,并于2021年前三季度进一步降至19.6%。

(来源:公司招股书)

(来源:公司招股书)3 线下业务还拖累现金流

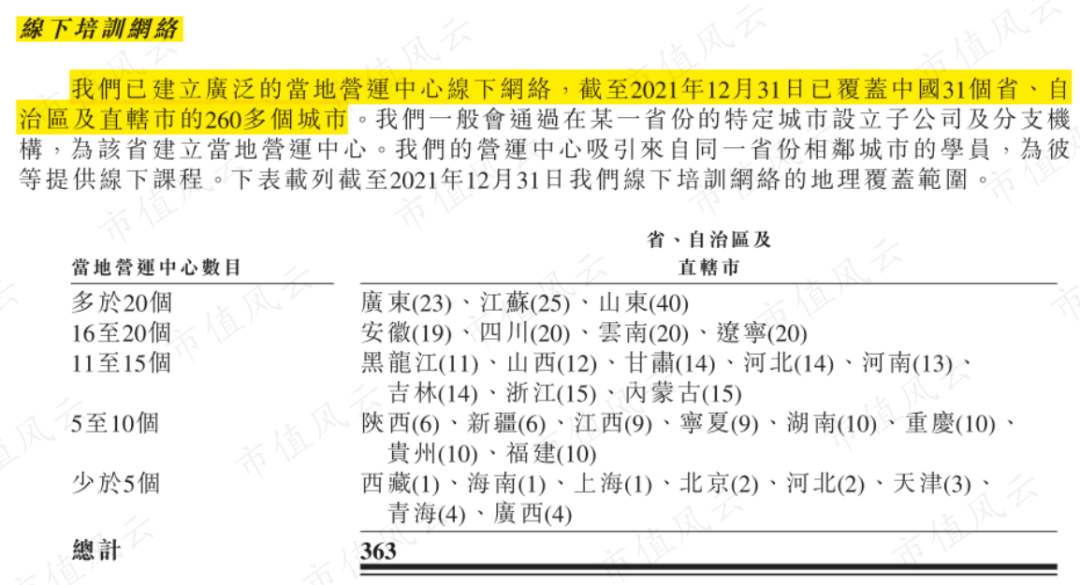

除了扩张师资外,公司还需增加资本开支,用于建立全国各地的线下教学点,比如装修场地、购置桌椅和教学设备等。

(公司线下教学点分布,来源:公司招股书)

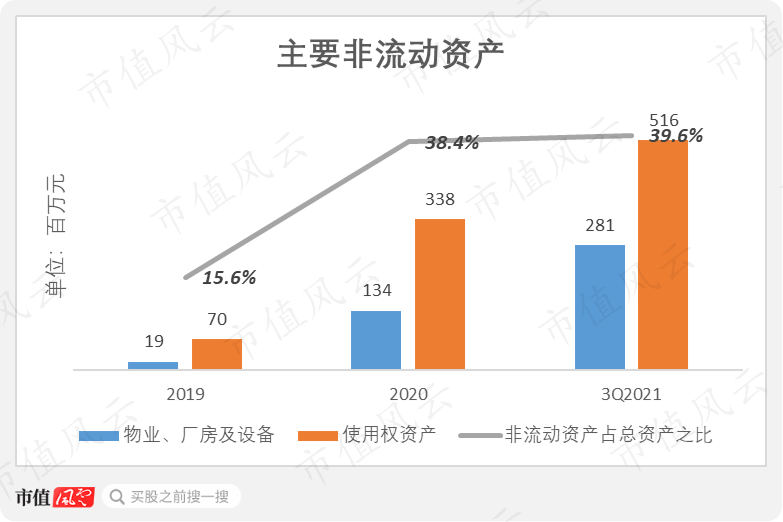

(公司线下教学点分布,来源:公司招股书)公司的非流动资产从2020年起大幅增加,其中主要是新增的物业、厂房及设备,和使用权资产,后者即长期租赁的线下业务办公和培训场地。

截至2021年三季度末,公司非流动资产占总资产之比为40%,而该数字在2019年只有16%。

(来源:Choice数据)

(来源:Choice数据)此外,物业、厂房及设备和使用权资产的折旧计入当期管理费用。

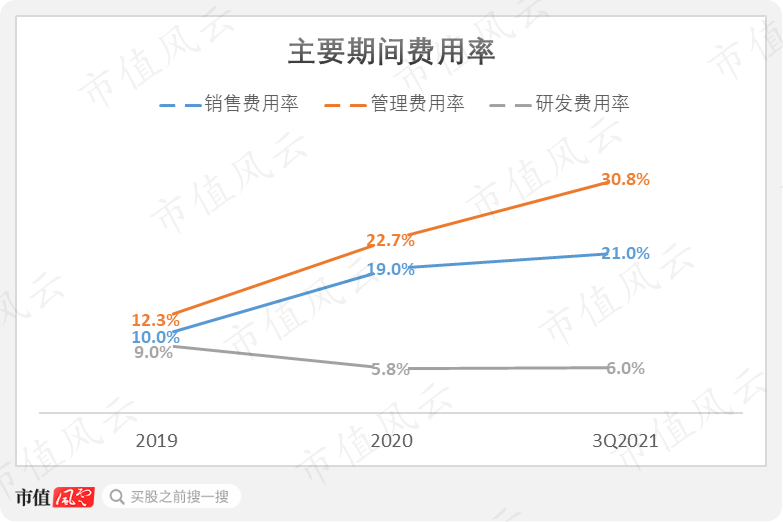

管理费用是公司的最大期间费用项,且自2019年以来上升明显。

2021年前三季度,公司的管理费用率、销售费用率和研发费用率分别为30.8%、21.0%和6.0%

(来源:Choice数据)

(来源:Choice数据)线下培训业务拖累了公司的现金流。

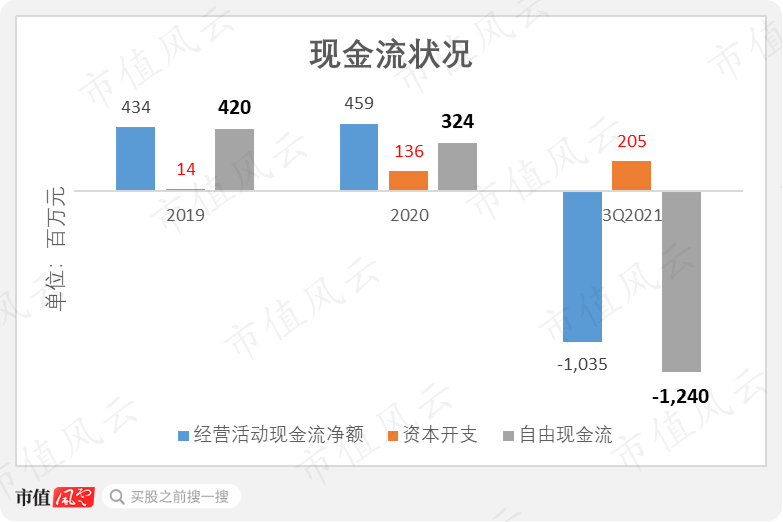

自2020年以来,公司的资本开支明显扩大,同时经营活动现金流不断恶化。

2021年前三季度,公司经营活动现金流净额由正转负,净流出高达10.4亿元,同期资本开支2.1亿元,自由现金流缺口高达12.4亿元。

(来源:Choice数据)

(来源:Choice数据)据披露,公司在2021年有过一轮大规模融资,通过可转换优先股筹资了25.3亿元。

(来源:公司招股书)

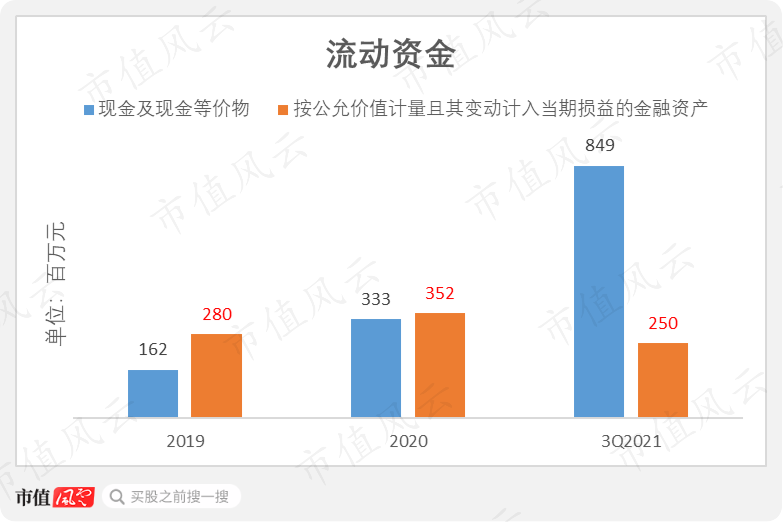

(来源:公司招股书)然而,不到一年时间,筹集资金已消耗过半。

截至2021年三季度末,公司账面上的流动资金还剩下11亿元,其中包括8.5亿元的现金及现金等价物,以及2.5亿元的银行理财。

(来源:Choice数据)

(来源:Choice数据)按照这“烧钱”的速度,其未来数年内的资金压力将相当之大,这或许正是公司选择上市的原因。

为啥进军线下?线上用户付费水平低、难转化

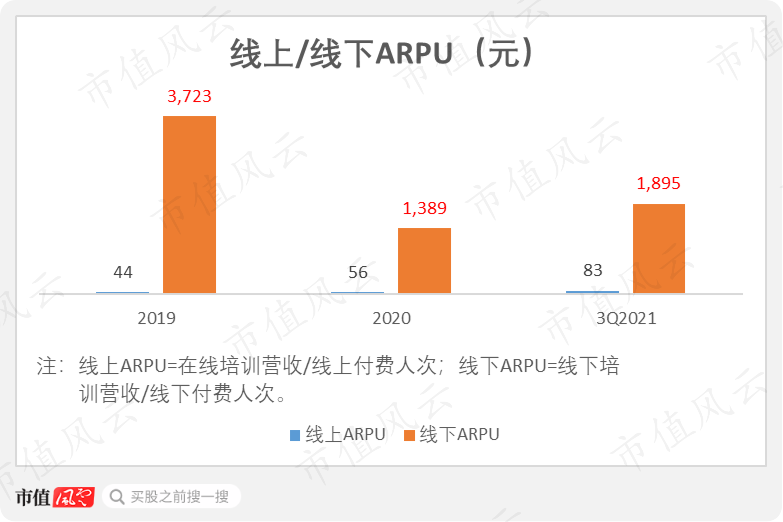

1 线上ARPU只有83元,是线下的1/23

看到公司目前的财务状况,老铁们难免疑惑:在2020年大规模进军线下培训市场之前,公司盈利和现金流表现尚可,其选择是否明智?

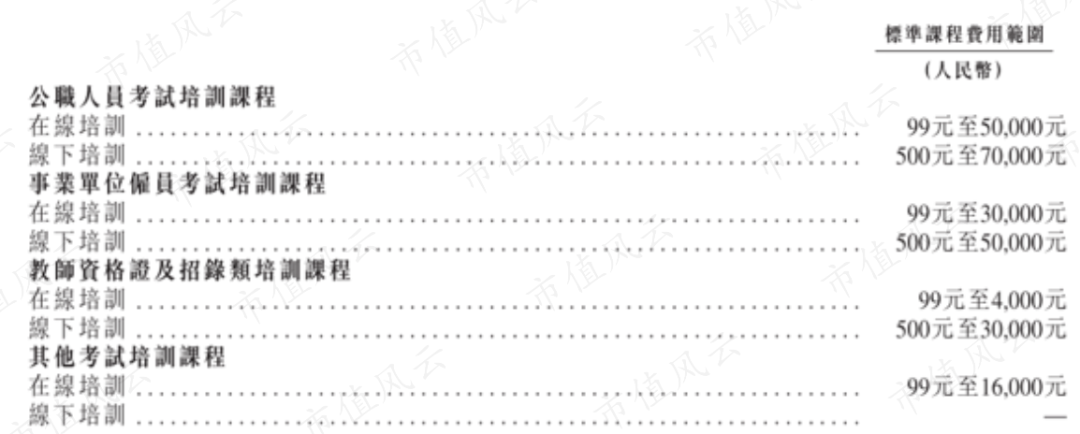

在职业考试培训中,线下课程收费通常远高于线上课程。

以公司披露为例,其线上课程收费起步价仅99元,线下课程则高达500元。

(来源:公司招股书)

(来源:公司招股书)实际上,公司线上及线下付费用户的平均付费水平,实际差距会更大。

2021年前三季度,公司线上付费用户平均收入只有83元,而线下付费用户平均收入高达1895元,是前者的23倍。

(数据来源:基于公司招股书披露数据计算)

(数据来源:基于公司招股书披露数据计算)造成上述差异的原因在于,公司的线上用户,大部分为低转化率的“低价值用户”。

我们来分析下公司线上培训的商业模式。

首先,公司利用各种渠道来为其线上业务引流。

比如,为了吸引用户流量,公司推出了微信小程序,免费向用户分享职位招聘计划、考试时间表等信息。

公司的“粉笔”在线平台,也免费推出了一些在线学习工具,比如在线模拟考试系统、在线题库。

随后,公司开始向这些用户推销一些定价较低的在线学习产品,比如会员礼包、“新手训练营”产品、名师推广课,以提高用户的参与度,培养付费习惯。

这些行为的最终目的,是引导用户购买正价课。

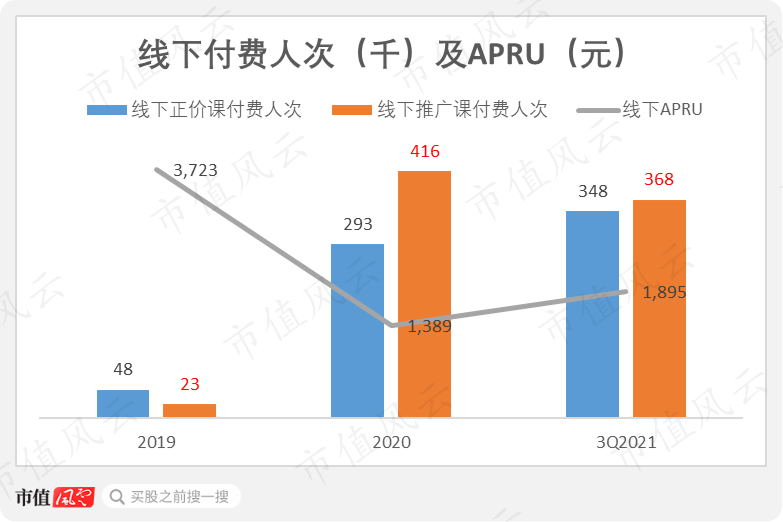

从披露来看,2021年前三季度,公司650万的线上付费人次中,有超过一半购买的是定价在99元以下的推广课,仅有26%的人购买过正价课。

(来源:公司招股书)

(来源:公司招股书)相比之下,线下用户购买正价课的意愿更为强烈。

2021年前三季度,公司线下付费人次为71.6万,远低于线上付费人次。但其中,购买正价课的付费人次高达35万,占线下付费人次的49%。

线下正价课的定价和用户转化率均远高于线上,这正是吸引公司大规模进军线下市场的原因。

2 短期内或难恢复盈利

想必投资者最关心的还是:为了开拓线下市场,公司目前这样大肆“烧钱”的阶段还需持续多久,公司是否有望在短期内恢复盈利?

提升盈利能力有两个途径:一是提高课程的平均收费(对收入端的影响);二是提高目前师资的利用率(对成本端的影响)。

从收入端来看,公司受到了线下ARPU明显下滑的不利影响,原因是公司为了获客,销售了大量线下推广课。

2020年,由于线下推广课付费人次大幅增加,且超过了正价课的付费人次,公司线下ARPU从上年同期的3723元,降至1389元。

2021年前三季度,随着线下转化率的提高(即购买正价课的付费人次占比提升),线下ARPU回升至1895元。

(数据来源:基于公司招股书披露数据计算)

(数据来源:基于公司招股书披露数据计算)但需要指出的是,推出低价推广课是教培行业的常用获客手段。

公司仍处于开拓线下市场的早期阶段,依赖低价模式快速推动付费用户增长,因此,指望线下ARPU在短期内能够恢复至2019年的水平,似乎不现实。

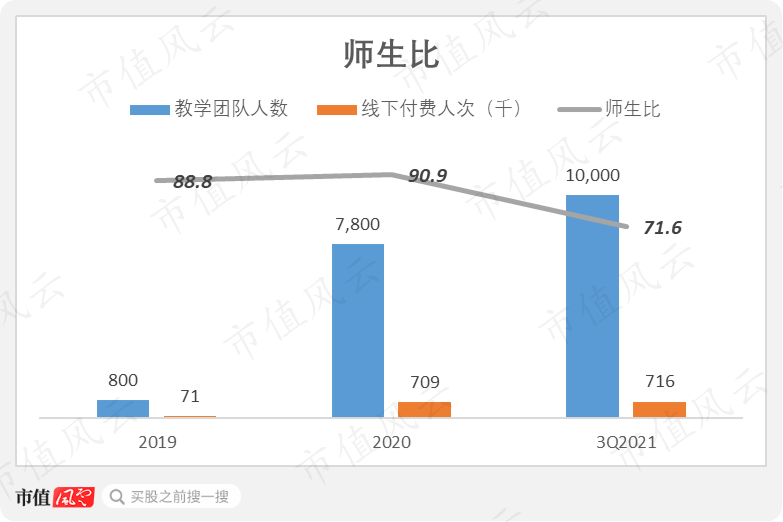

再从成本端来看,公司大幅扩张师资,导致营业成本剧增,成为亏损的原因。

师生比反映了公司师资的利用效率,定义为平均每名教学人员可覆盖的线下付费学员人次。

2021年前三季度,公司的师生比从2020年的91倍,下降至72倍。

师生比下降的背后,反映出公司教学团队扩张过快,同期线下付费用户的增长却未相应跟上,从而损害了盈利能力。

(数据来源:基于公司招股书披露数据计算)

(数据来源:基于公司招股书披露数据计算)另外,风云君认为,在线下获客的早期阶段,公司很难实现收入端和成本端同时朝有利方向变动。

理由很简单:公司如果要提高师资利用率以降低成本,则需要保证线下付费用户的持续增长。低价推广课作为公司推动用户快速增长的手段,这又会降低ARPU。

事实上,牺牲短期内盈利、通过“烧钱”换取用户增长是互联网行业的常用手段,投资者们对此屡见不鲜。

不同的是,大多数企业“烧”的是销售费用,而公司“烧”的却是更为刚性的营业成本,即支付给目前庞大的教学团队人员的薪酬。

公司当前已经面临较大的现金流压力,一旦线下市场的开拓不利,用户增长不及预期,后果只能由投资者买单。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

福利来了!低位布局良机,送你十大金股!点击查看>>