3.7-3.11

债市焦点

国家发改委表示,加快推进2亿吨以上政府可调度煤炭储备能力建设,新增50亿立方米以上储气设施,推动全国应急备用和调峰电源达到3亿千瓦以上,引导重点能源生产企业和能源大用户加强社会责任储备。

中国2月CPI同比涨0.9%,预期涨0.8%,前值涨0.9%;PPI同比涨8.8%,预期涨8.7%,前值涨9.1%。

四大行集体发布公告,均称今年前2月经营稳中有进。

国总统拜登正式宣布了针对俄罗斯的能源禁令,将禁止美国从俄罗斯进口石油、液化天然气和煤炭。

债市走势回顾

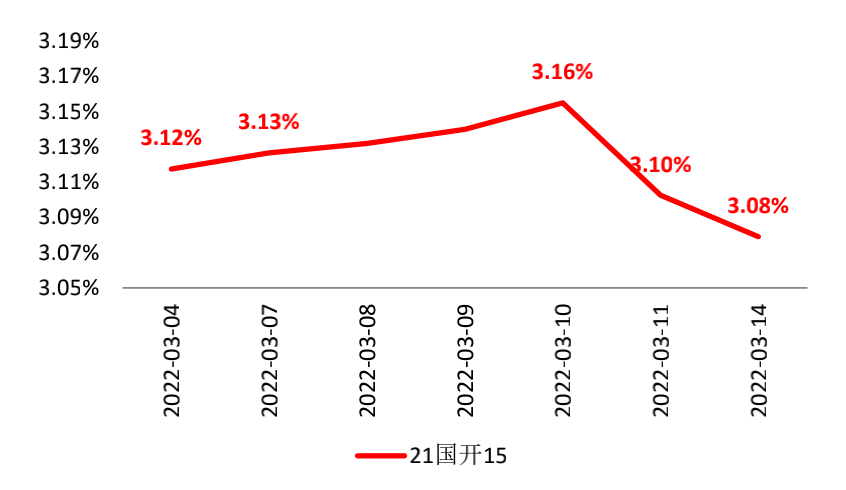

上周公布的2月份新增信贷与社会融资数据同比均出现回落,其中居民中长期贷款分项出现了罕见的单月负增长,显示居民购房需求的释放仍然偏弱;不过今日统计局公布的工业增加值、固定资产投资、以及消费品零售数据的增速均呈现出较好的回升势头;在上周社融数据公布后,市场一度对货币宽松加码预期加强,但今日统计数据的回暖势头暗示,货币政策可能将继续处于观察期;上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行1BP、4BP、3BP、3BP。

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.3.14

单位:% 数据来源:wind,截至2022.3.14债市策略

基本面方面:上周公布的2月份新增信贷与社会融资数据同比均出现回落,其中居民中长期贷款分项出现了罕见的单月负增长,显示居民购房需求的释放仍然偏弱,未贴现银承汇票规模负增长较多,也显示春节后企业开票行为不活跃;不过今日统计局公布的工业增加值、固定资产投资、以及消费品零售数据的增速均呈现出较好的回升势头。

政策方面,在上周社融数据公布后,由于居民中长期贷款低迷暗示近期的稳地产效果仍然不佳,因此市场一度对宽货币措施加码预期较强;但近期统计局系列数据的明显回暖,使得3月份MLF降息窗口错过;由于本周四美联储议息会议大概率将开启加息,今年后续也将是美联储加息周期,因此后续国内降息的概率也相应减小。

流动性方面,本月时间已过半,后半月面临跨季问题;由于本月并未降准政策出台,因此央行大概率将通过OMO投放资金协助市场跨月;截至目前央行动作显示出的维稳跨月意向不明;下一个验证时点是本周四,届时美联储议息决定已经公布,且届时14天资金开始跨季,若到时央行开始加量OMO投放,则可明确维稳跨月的意图。

后市展望

利率债方面:综合来看,今日统计局数据公布后,本月后半月将进入数据真空期;市场将开始预期即将于下个月初公布的3月各项数据。其中,通胀数据可能受到油价上涨的推升,社融在2月偏弱后预计3月商业银行将面临更强的指导,因此信贷与社融增幅大概率将回升;上述预期都可能对债市构成一定压力,因此近期的策略方面宜保持防御为主。

信用债方面:本周信用利差大幅上行主要受到社融数据不及预期所影响,数据公布当日国债利率大幅下行,而信用债由于较弱的流动性,对利率调整的反应不够及时,导致信用利差出现大幅走阔。后续来看,当前信用利差持续走阔,其中对于城投债,多数高等级品种的信用利差5年分位点已回升至50%左右,压缩空间较大,防御属性较好,当前建议关注高等级信用债,包括二级资本债在内的投资机会。

可转债方面:股市方面,利空因素与上周一样,包括地缘冲突难缓、疫情再现局部爆发之势、美债收益率回升至2%附近,市场情绪相比上周明显恶化,两市连续两日放量收跌已造成一定恐慌。申万一级行业全部下跌,电力设备、食品饮料、医药生物跌幅最小,这与其强劲的基本面或疫情事件催化有关。基本面之外,市场暴跌中也有一些技术面的积极信号,即恐慌盘出现后两次V型反转。股票市场短期快速调整,俄乌冲突带动的成本上行,企业盈利能力受压制,同时2月社融信贷回落暗示稳增长见效仍需时间。市场大幅调整后,市场情绪得到极致宣泄,同时也出现了俄乌关系缓和、上市公司扎堆释放利好(业绩预喜、回购、增持等)等边际利好,反弹的时间点可能是3月15日降息或者3月16日美联储加息落地,方向上包括医药、半导体、新能源、军工等。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。