一、结构性影响:结构性供给冲击

1)国别:俄罗斯与全球都存在广泛的贸易往来,其中中国和欧盟占比较大。

2)供给冲击类别:粮食、能源和上游工业品。

3)供给冲击下的价格飙涨集中在上游,尤其是能源:能源和工业金属的价格上涨,压缩中、下游利润,同时打压总需求。

4)原油:紧张的供需格局叠加俄乌冲突下的供给冲击。俄乌战争下的能源供给冲击将加剧供需紧张的格局,原油价格上涨幅度无法估量。

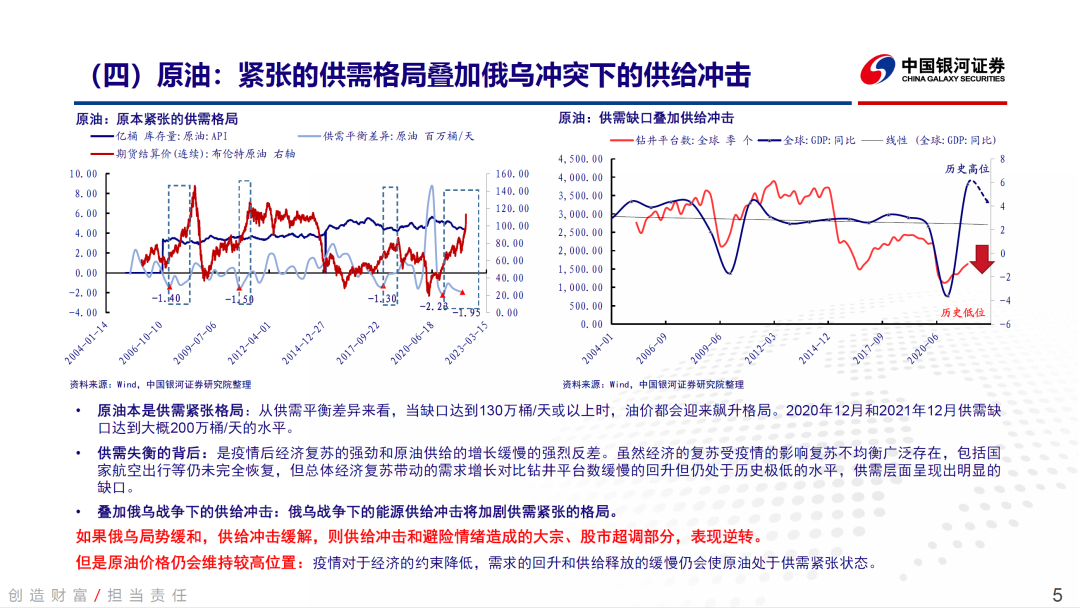

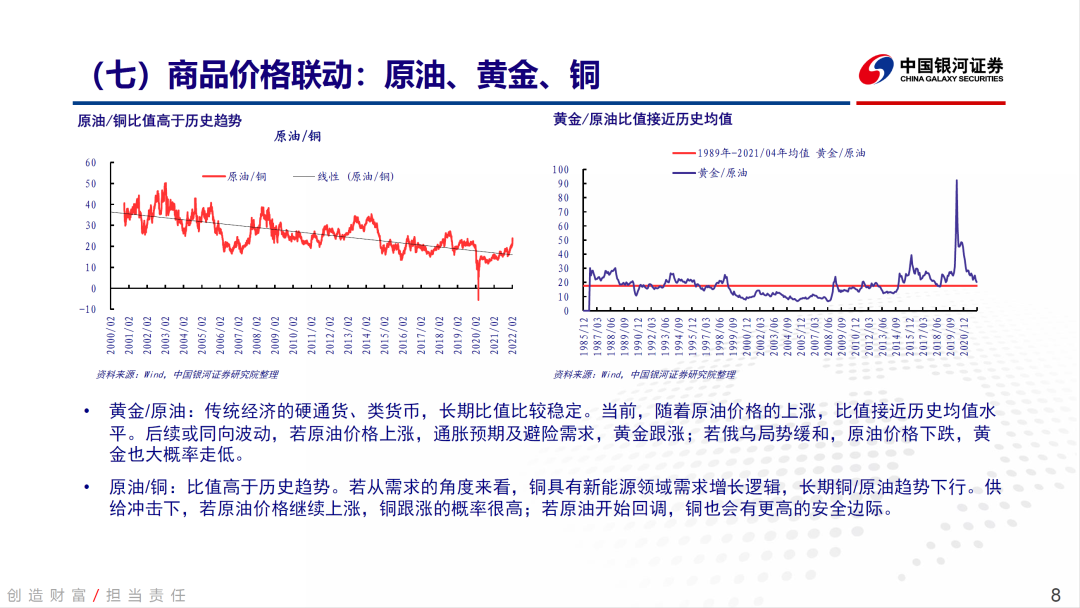

5)如果俄乌局势缓和,供给冲击缓解,则供给冲击和避险情绪造成的大宗、股市超调部分,表现逆转。但是原油价格仍会维持较高位置。

二、全局性影响:滞涨风险大幅抬升

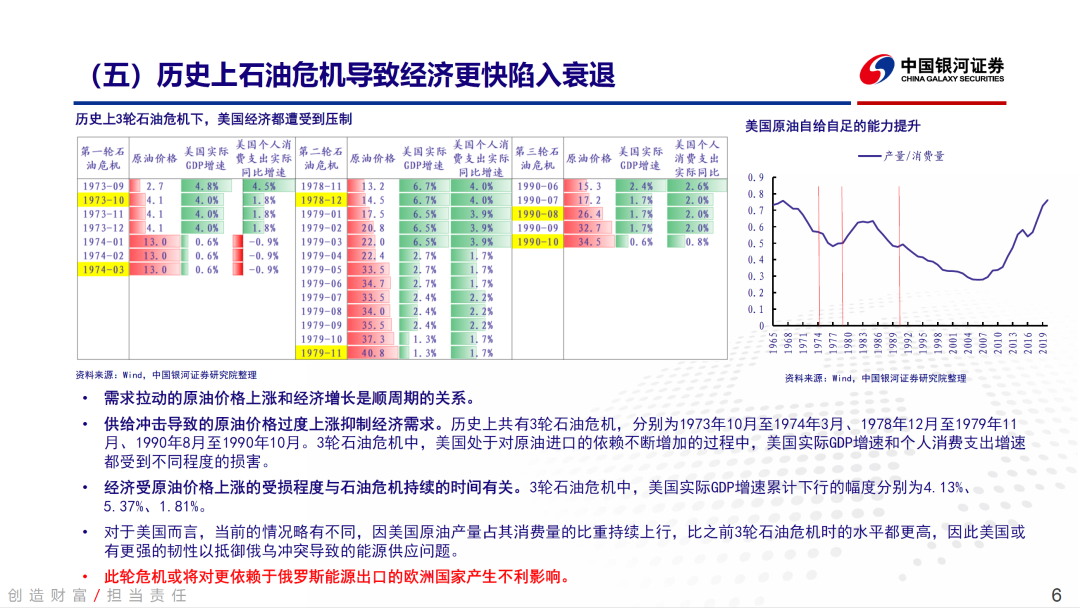

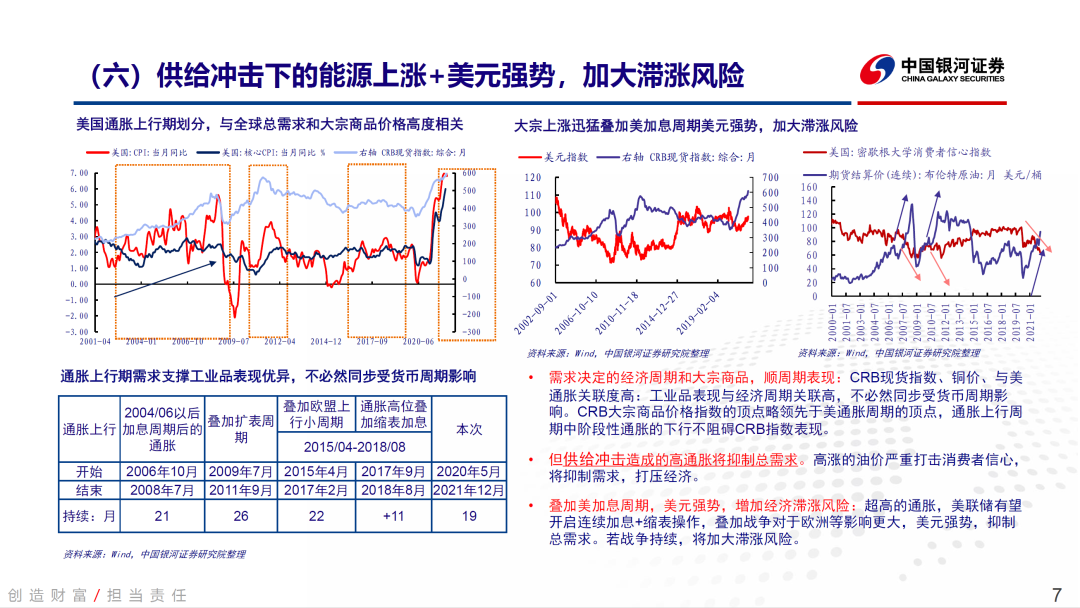

1)对经济的影响:需求拉动的原油价格上涨和经济增长是顺周期的关系。供给冲击导致的原油价格过度上涨抑制经济需求,历史上石油危机导致经济更快陷入衰退。

2)叠加美联储收紧货币政策,供给冲击下的能源上涨+美元强势,加大滞涨风险。

三、国内能源冲击:挤压中下游利润

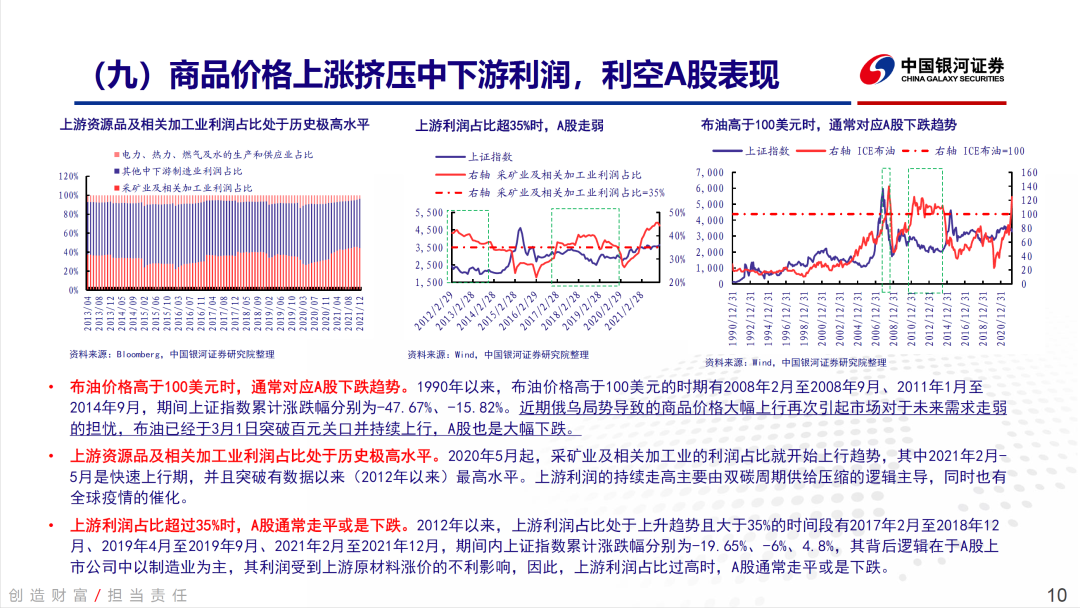

1)俄乌局势导致的商品价格大幅上行,布油于3月1日突破百元关口并持续上行,加大全球经济滞涨风险,A股也是大幅下跌。

2)上游商品价格上涨挤压中下游利润,利空A股表现。

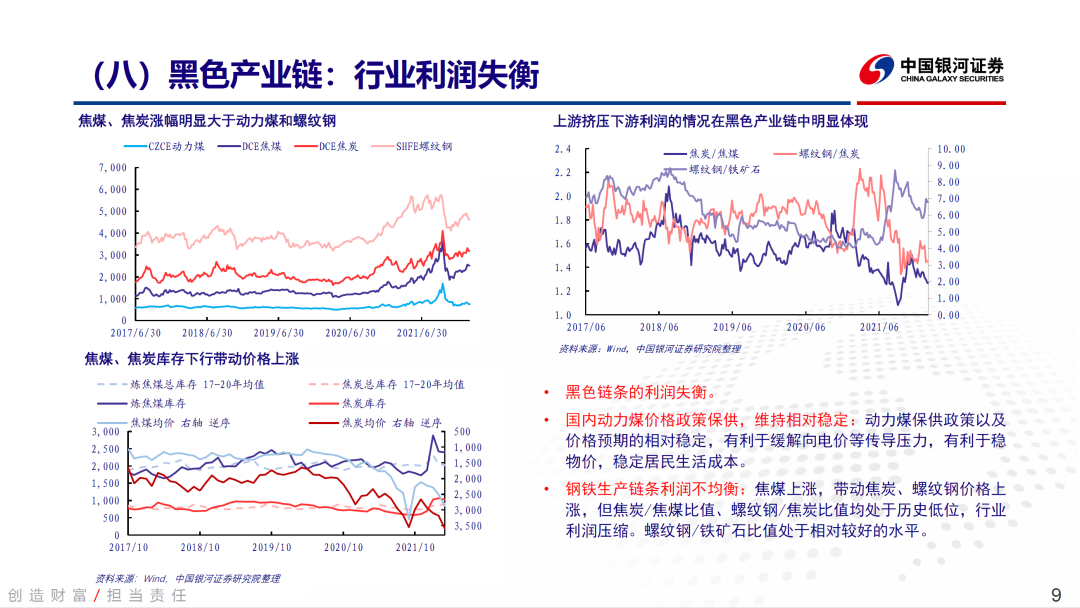

3)黑色产业链:国内动力煤价格政策保供,维持相对稳定,有利于缓解向电价等传导压力,有利于稳物价,稳定居民生活成本。钢铁生产链条利润不均衡,焦炭/焦煤比值、螺纹钢/焦炭比值均处于历史低位,行业利润压缩。

正文

本文摘自报告:《【银河FICC&固收】专题:俄乌冲突,供给冲击&滞胀风险》

报告发布日期:2022年3月14日

报告发布机构:中国银河证券

报告分析师:

刘 丹 执业证书编号:S0130513050003

李卓睿 执业证书编号:S0130521050002

刘丹

首席FICC&固收分析师,总量组组长,北京大学中国经济研究中心理论经济学博士后,具有10余年宏观经济、金融市场研究工作经验,2011年6月加入中国银河证券研究院至今,主要从事FICC&固收相关研究,涵盖大类资产配置、股、债投资策略等研究工作。

李卓睿

大类资产配置分析师,哥伦比亚大学硕士,2019年3月加入中国银河证券研究院从事策略研究工作,主要覆盖大类资产配置、股市流动性分析、行业比较研究、以及月度组合构建等工作,2021年起主要专注大类资产配置研究工作。

周欣洋

FICC&固收分析师助理,帝国理工学院硕士,2022年2月加入中国银河证券研究院至今,主要从事FICC&固收相关研究工作,包括海内外宏观、大类资产配置的研究等。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>