来源:环球老虎财经app

时隔一年,绿茶餐饮终拿到上市通行证,将成2022年餐饮IPO热潮中第一个登录资本市场的幸运儿。这也意味着,四年前“潜入”的千亿私募合众集团,总算能从这家“过气连锁网红”中脱身?

绿茶,一家十多年前的网红连锁,如今欲借着餐饮上市尾潮在港股融资扩张,但市场或许再难买账。

2022年3月8日当天,绿茶餐饮宣布通过港交所聆讯,有望月内挂牌上市。据称,公司将于周内开始预路演,计划集资1.5亿美元(约合人民币9.5亿元),较此前传出募资额有所缩水——仅为当时目标的75%。

自去年首次传出上市,绿茶的盈利前景持续受到市场质疑,然而其在背后“金主”的支持下,仍旧成功过会,并豪言将无视成本与债务压力,在两年内达成翻倍扩张,意图再造一个“绿茶”。

站到港交所舞台的绿茶,口中依旧讲述着连锁扩张的旧故事。时移世易,“连锁餐饮”这朵资本眼中的昨日黄花,还会吸引市场买账吗?

两年再造一个绿茶?

去年3月29日,绿茶餐饮首次递交港股招股书,初步计划集资约2亿美元(约合人民币12.6亿元),然而却迟迟没有下文,并于当年9月29日失效。

彼时业内不少声音猜测,绿茶餐饮或将暂停IPO。去年10月5日,也就是首份招股书失效一周后,公司更新了招股书,发起二次IPO,消除了市场质疑。时隔近一年后,绿茶终于圆梦港股。

关于1.5亿美金的IPO募资用途,招股书显示,除了用于偿还短期银行贷款、建设中央食品加工设施、升级信息技术系统及相关基础设施等,还有更为重要的“扩展公司的餐厅网络”。

绿茶表示,将在未来两年,以每年80至100家门店的节奏加速扩张,其中大部分门店集中于二三线及以下城市。这也意味着,未来两年之内或可看到再造一个绿茶。

▲图片来源:招股书

对此,中南财经政法大学兼职教授谭浩俊提示了背后风险:过速扩张,效益会下降,同时风险管理的链条也会越来越大,出现问题的概率也越来越大。“单靠门店扩张形成优势的企业,往往负债也会越来越多。”

招股书中,扩张带来的“压力”似乎已见端倪。2018至2021年8月底,绿茶集团的租赁负债翻了一倍,从7916万元增长至1.63亿元。同时,员工成本也在提升。截至2021年5月底,绿茶集团员工成本达到2.18亿元,相比去年同期1.28亿元也几乎翻倍。

关于如何应对不断增加的负债,绿茶集团表示,将透过直接采购中心进行集中采购以控制成本,从而继续改善流动负债净额状况。且公司董事认为,运营资金足够满足需求,暂不会因流动负债净额状况而受到重大不利影响。

从经营业绩来看,绿茶餐厅虽然已走出疫情阴影,实现扭亏,造血能力却不强。

2018年至2020年,绿茶餐厅的营收分别为13.11亿元、17.36亿元和15.69亿元。2018年和2019年,绿茶餐厅的净利润分别为0.44亿元和1.06亿元,净利润率分别为3.4%和6.1%;2020年则因疫情影响净亏损0.55亿元。

2021年前9个月,绿茶餐厅收入为16.94亿元,同比增长58.2%,年复合增长率为9.39%,净利润为0.95亿元,经调整后净利润率为6.9%。整体而言,利润微薄,缺乏亮点。

“过气”难掩

2008年,第一家绿茶餐厅在杭州开业,延续了其前身绿茶青年旅舍餐厅的特点,以融合、性价比为特点,一度成为排队火爆的网红。

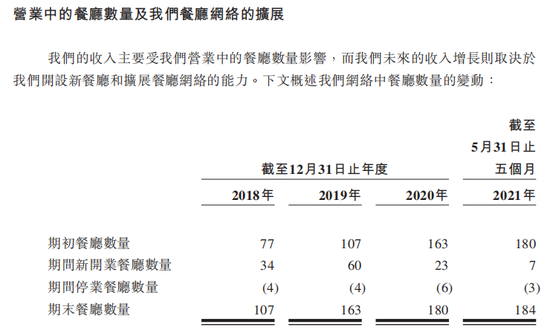

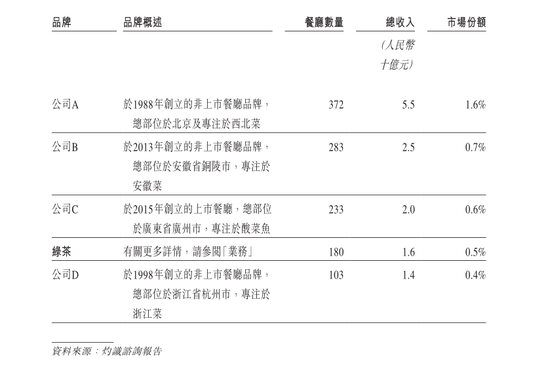

13年过去,绿茶餐厅已成为在内地的25个省份,拥有并运营236间餐厅的大型连锁餐饮品牌。据灼识咨询的报告,按2020年收入和餐厅数目而言,绿茶餐厅是中国第四大休闲中式餐厅运营商;而按收入算,在中式休闲融合菜中,绿茶餐厅是最大的餐厅品牌。

▲图片来源:招股书

“性价比是一把双刃剑。”市场分析观点指出:以六、七十元的价格,在全国多个城市能吃到标准服务下高性价比的菜品,这是绿茶最大的竞争力所在。然而菜色上的过于‘融合’,缺少核心的口味灵魂,对于消费者来说没有记忆点,是绿茶的短板,也是未来扩张的阻力。

作为曾经的“网红餐厅”,绿茶餐厅在2013年至2014年的巅峰时期,平均翻台率据称可达6~8次,核心门店甚至高达12次以上。然而根据招股书,绿茶2018年至2021年三季度分别为3.48次、3.34次、2.62次以及3.32次,未恢复到疫情前水平。

若与其他上市餐饮连锁企业相比,2021年上半年,太二酸菜鱼翻台率3.7次/日,九毛九集团翻台率为1.8次/日,海底捞平均翻台率为3次,呷哺呷哺翻台率为2.3次/日。

网红光环褪去后,绿茶似乎已失去“高翻台率”的优势,而其价位又不如海底捞、太二酸菜鱼(九毛九)等,故盈利前景不被看好。

对此,绿茶创始人王勤松早年接受采访时还曾表示:平均而言,一天翻台率4次是保本,最高是7次。“虽然要提高营业额,但也不能盲目追求翻台率,因为厨师、员工状态和体力会招架不住,这将会直接导致服务质量下降、从而影响到顾客体验。”

彼时,绿茶餐厅的平均翻台率在6-8次。而以此为标准,绿茶餐厅已经三四年没有达到“保本”指标。

从单店细节数据看,在2018年,每家绿茶餐厅日均接待人数为1127人,截至2021年5月底,即使在其主要阵地广东省,绿茶餐厅每家日均接待量仅为629人,远不及疫情前811人的水平,较去年疫情时的513人也未提升多少。

绿茶为提升盈利水平作出的努力,除了拓店,还有提价。据报道,这家“好吃不贵,人均60元”的平价餐厅,杭州店的最高人均已达到了99元,该门店点评售卖的必吃榜双人餐价格为205元。另外,不少城市的绿茶餐厅的人均消费也已涨至70至90元的区间。

然而这一策略,这似乎也与疫情后时代,消费意愿短期承压相违背。在2021年前五个月,人均消费甚至低于2020全年水平。显示出即使线下流量回暖,客单价回归还需时日,绿茶餐厅此时“涨价”,市场或难消化。

“现在的绿茶餐厅似乎遇到了一些发展瓶颈,在餐厅数量、利润率、品牌声量上都没有特别突出的优势。如果再失掉性价比,老顾客也会流失。”业内人士对此表达了担忧,“上市融资,加速扩张、都不是解决当下问题的最好办法。”

背后的“神秘金主”

绿茶餐厅是个典型的“家族企业”,股权架构简单。

招股书显示,创始人王勤松、路长梅夫妇,通过家族信托等方式合计持有绿茶集团约65.8%的股份;合众集团旗下基金Partners Gourmet,持有28.2%的股份;受限制股份单位代名人,持有6.0%的股份。

这个唯一的机构投资者——合众集团,是谁?

资料显示,合众集团,英文名Partners Group,是全球顶尖私募母基金,于2006年在瑞士证券交易所上市。其最近市值折合人民币约2331亿元,高于KKR和凯雷,仅次于黑石,位居全球上市私募基金第二位。

截至去年年底,合众集团管理资产规模超1190 亿美元(约合7500亿人民币),为鼎晖、弘毅、IDG等多家知名PE的LP之一。同时也做直投,主要涉足地产、基建等领域,风格极为务实、低调,大众曝光度并不高。

2017年5月,合众集团才进入绿茶,一举豪掷4.5亿,拿下其近30%股份,并拥有了绿茶餐厅包括优先购买权、共同销售权、知情权及检查权、提名权,在某些与绿茶及赎回权有关事项上具有一票否决权。

对管理层的干预上。交易完成后,彼时担任合众集团行业价值创造部董事总经理的Tim Pihl Johannessen先生及亚洲私募股权投资部高级副总裁刘盛先生担任公司董事。上市后,已升任集团董事总经理的刘盛,以及亚太股权投资部管理层成员陶冶二人,入驻绿茶餐饮并担任非执行董事。

据公开可查信息,绿茶是合众集团为数不多选择直投的中国企业,也是其中唯一一家餐饮企业。彼时,绿茶仅在全国19个城市拥有70多家门店。

在合众集团的投资组合中,出手餐饮并不算多。其曾触及荷兰高端外包餐饮服务商Vermaat,英国的亚洲餐饮连锁店Wagamama,,英国知名咖啡连锁Café Nero,美国的快餐加盟企业Pacific Bells,以及越南的知名餐饮集团Golden Gate,每个国家仅1-2家。

“可能跟这轮餐饮上市潮有关。”有投行人士指出,“一方面,受2020年疫情影响,许多餐饮企业资金周转出现问题,现在也鼓励尝试,很多企业希望打通上市渠道来增强抗风险能力;另一方面,20年业绩不好可以怪给疫情,21年一般都有反弹复苏,增长数字会比较好看,22年上市正合适。”

从市场层面看,随着21年下半年新消费退潮,资本对餐饮兴趣大减,餐饮企业也感到融资越来越难。“以前一个项目估值可能超出合理范围的30%~50%,但去年下半年之后明显看到了回落。我觉得对投资者和创业者而言都是好事,大家更客观理性看待赛道的发展机会。”星陀资本创始合伙人刘泽辉表示。

值得一提的是,这批冲击上市的餐饮连锁企业不约而同他选择了港股。除绿茶餐厅外,捞王、七欣天、乡村基和杨国福麻辣烫等近10家头部连锁餐饮企业已先后向港交所递交招股书,和府捞面或同样选择今年赴港上市。

对此,东亚前海证券贺燕青表示,餐饮类企业经营环境变化较快,选择上市程序相对简单的港股上市,一定程度上能避免由于审批流程漫长、审批要求严格而造成的风险。

对于合众集团而言,绿茶登录港股后,有望成为其加码亚太区直投后,首批能够IPO退出的企业之一。投资四年,打造出一个上市餐饮企业,节奏可为高效。

然而,也有业内人士认为,绿茶上市后,合众集团仍存在退出压力。

近年来,以完美日记、奈雪的茶等为代表的新消费品牌IPO后,在资本市场表现欠佳,而海底捞、呷哺呷哺等老牌餐饮上市公司也陷入业绩疲软与关店潮。“大家都在等着看这一波新项目上市后的表现,我个人偏观望、谨慎。”上述业内人士补充道。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>