新股初探

导读:万丈高楼平地起,每一个未来之星的成长之旅都要从上市之日开始,茅台2001年8月27日上市时只有89亿市值,腾讯2004年6月16日上市时只有74亿市值……不要遗憾错过它们,你要感谢资本市场,现在几乎每一天都有新股在沪港深北市场上市,本系列研究旨在适时优选跟踪这些新股,让未来之星进入你属于你的击球区……(当前版本:2.4)

本系列研究是投资者跟踪新上市公司初筛选的工具,更多优质公司的最新投资价值研究和评分请点击留言栏“商城”进入查看。

当前时点投资价值评分在10分上的企业有26家👉【皇冠明珠】

内容提纲:

壹:图文透析

贰:估值探讨

叁:投资建议

序

人造金刚石行业是超硬材料行业的重要组成部分,是国家政策支持和鼓励的战略性新兴产业中的“新型功能材料产业”。从2000年开始,中国一直是全球金刚石单晶生产和消费大国,截至目前,我国金刚石单晶产量占世界总产量的90%以上。

本文首次覆盖力量钻石这家公司,模糊判断公司当前价值几何?

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究。点此=>【定制你自选企业的最新综合评分】

壹

图文透析

宏赫臻财-新股初探

1

新股出镜

2021年9月24日首发创业板上市,当天收盘市值151亿;上市首日市盈率:97倍;当前时点市值166亿;市盈率69倍。

2

行业地位

细分行业当前总市值Top10(单位 亿)

公司所属申万三级子行业细分为【基础化工--非金属材料Ⅱ--非金属材料Ⅲ】公司,当前沪港深北共计12家。力量钻石总市值位列第4位。

该公司其他各项指标排名及百分比如下表:

3

最新股东

公司实际控制人为邵增明先生,1981年12月出生,中国国籍,无境外永久居留权,大专学历,高级工程师。2002年12月至2018年3月,任新源公司监事;2004年9月至2010年10月,任新源公司销售部经理;2009年8月至2018年4月,任河南新航监事;2010年11月至2016年3月,任力量有限执行董事、总经理;2016年3月至今,任力量钻石董事长、总经理。2015年12月至今,任科美钻执行董事;2018年7月至今,任河南宝晶执行董事、总经理。

4

营收结构&盈利能力

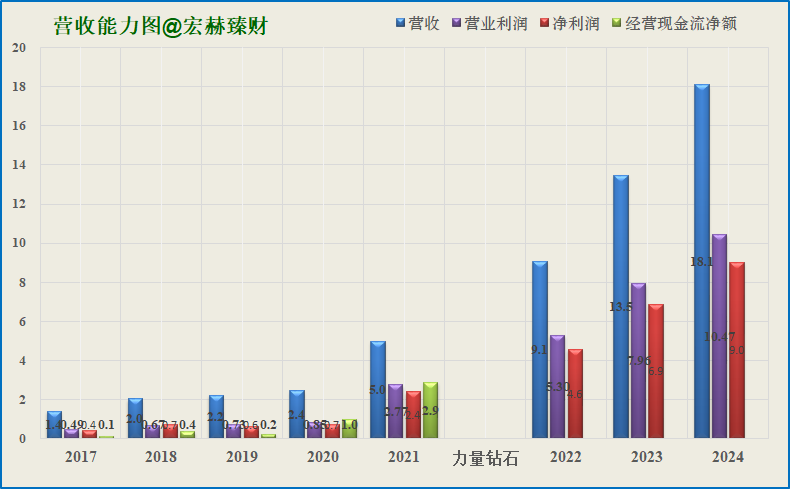

近五年营收&净利润规模图

未来3年机构一致预期高增长:

机构一致预期公司2021-2023年归母净利润9.1、13.5、18.1亿元,

按产品分营收结构规模

主营1业务2018-2020三年复利增长率分别为:170%、6%、428%。

主营2业务2018-2020三年复利增长率分别为:87%、33%、-17%。

公司从轮胎测试装备进入光伏切割设备,踏上行业景气周期高增长,并通过高研发来储备竞争力,确定性和存续型还需跟踪观察,战略对待其中的机与危。

近五年盈利能力图

总资产回报率低,其他指标向良好线跨进。

机构一致预期未来三年ROE均值为21.83%。

5

资产负债表

资产构成图

第一大资产为存货5.5亿,占比20%。

第二大资产为应收账款5.3亿,占比19%。

第三大资产为应收票据4.3亿,占比16%。

6

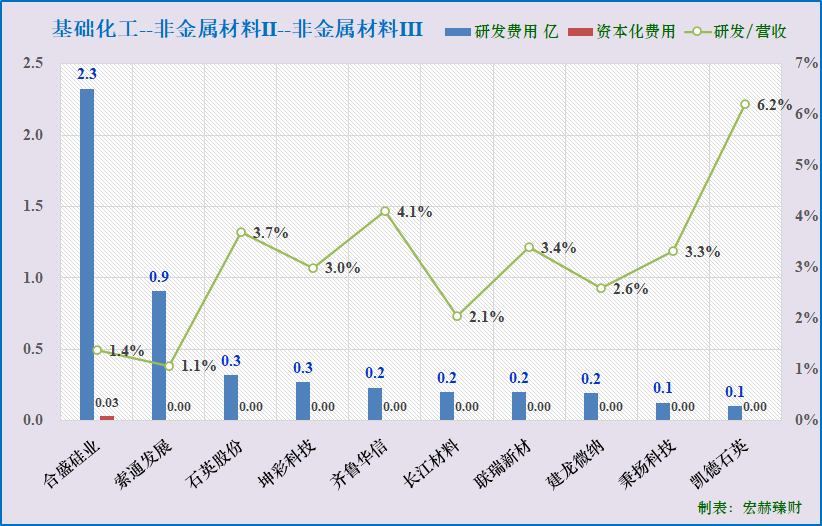

细分子行业研发投入对比

所属细分行业研发投入TOP10

注:按研发费用总额降序。研发费用值A股港股更新至20-12-31。

研发投入三甲:合盛硅业、索通发展、石英股份

力量钻石2021年报研发0.27亿,其他公司年报未出

更多图文请参看上市满五年后的【投资价值评分-完整版】研究,目录如下图所示:

关注宏赫研究(honghers)服务号,可主动搜索投资标的以及关注最新动态更新。

贰

估值探讨

7-9

初探结果、估值参考、投资建议

初探投资价值得分及估值评测:【……】

是否入围宏赫优选公司阵营:【……】

……