01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年3月4日

股市

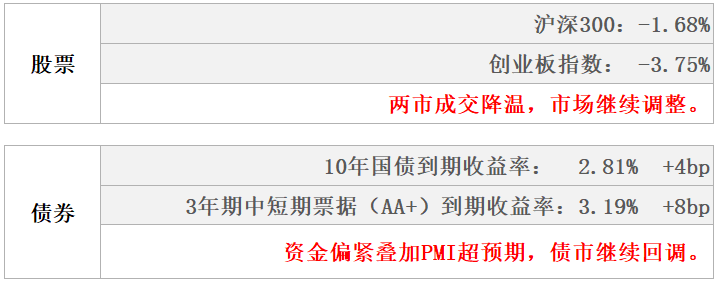

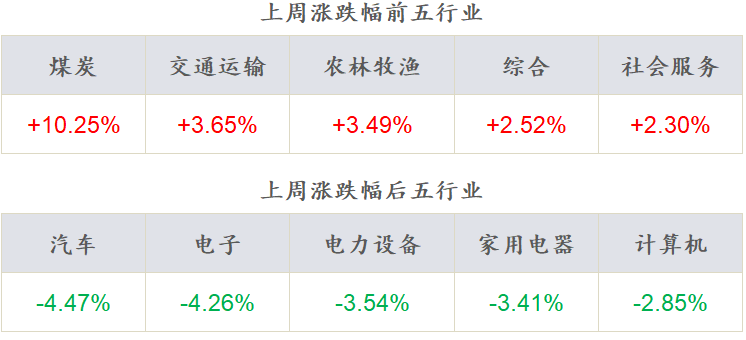

上周沪指下跌0.11%,各主要指数大多下跌。价值风格跑赢成长风格,国证价值指数上涨0.66%,国证成长指数下跌2.58%。从行业来看,上周煤炭、交通运输、农林牧渔、社会服务领涨,汽车、电子、电力设备、家用电器、计算机领跌。

债市

上周央行逆回购操作3800亿元,净回笼资金4300亿元。因2月官方制造业PMI超预期,上周各期限利率债收益率均有所上行;信用债发行规模较上周下降,净融资转负。

02

权益市场

市场策略

避险资产或延续强势,静待成长配置时机

1)上周市场振幅较大,北上小幅流入,周期表现较优。俄乌冲突对资本市场影响仍在继续,A股市场情绪高于春节前后,新能源、白酒、电子等赛道板块压力较大,医药相对平稳。

2)确定目标稳定风格,稳增长和真成长在季度层面均可以期待。我们此前提示的稳增长政策友好期随着两会开始逐步平静,我们认为GDP5.5%的增速目标完全符合预期,后续随着1-2月经济数据以及2月金融数据披露,经济数据阶段性不及预期以及金融数据结构未见起色可能是阶段性提升市场稳增长预期的信号;至于成长方向,在经历过较大幅度调整之后,年季报业绩预告超预期方向个股表现更为坚挺,当下可以逐步自下而上选择的优质成长股有节奏的逐步布局。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年3月4日

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年3月4日

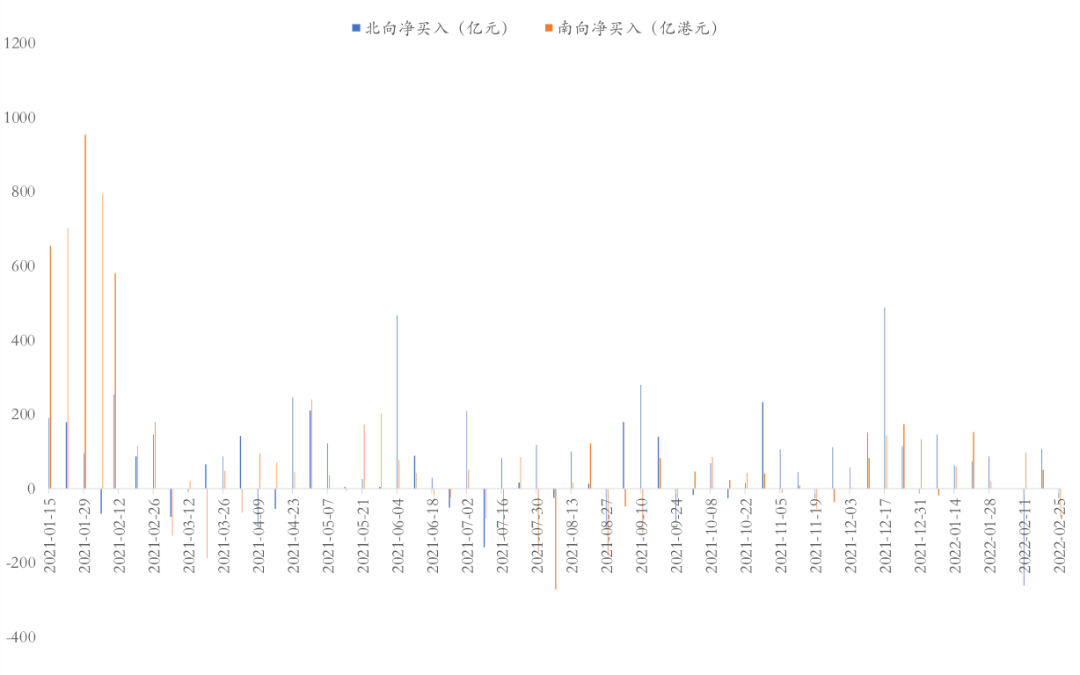

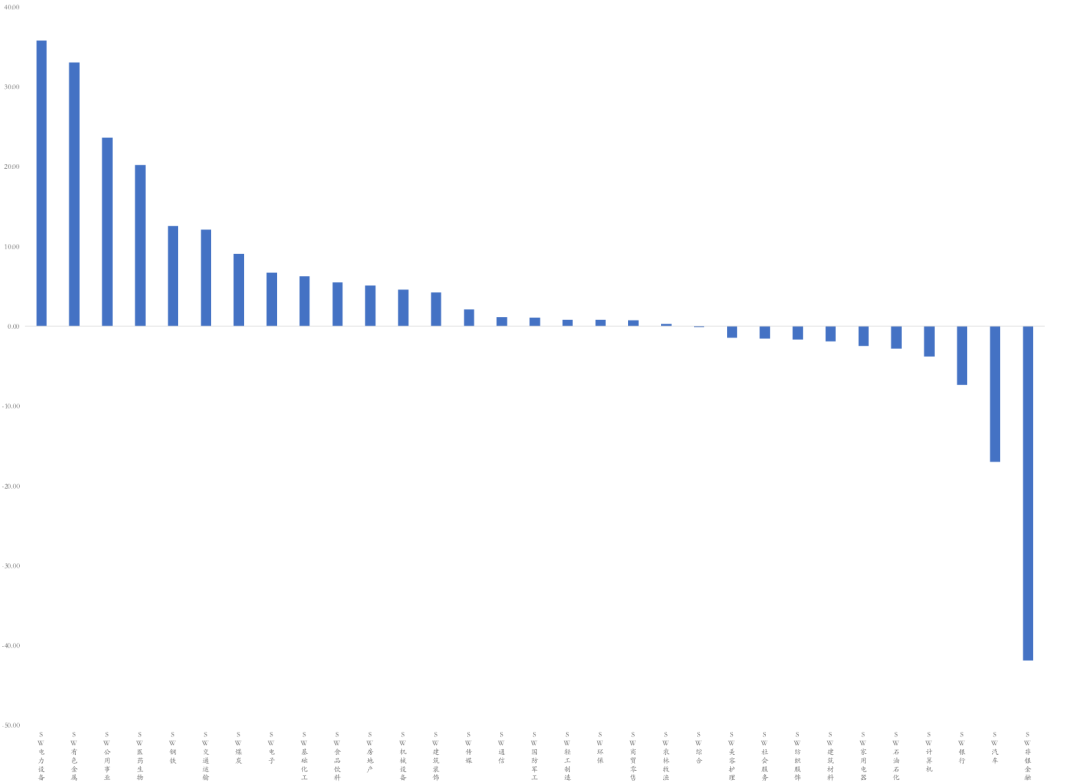

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年3月4日

市场动向

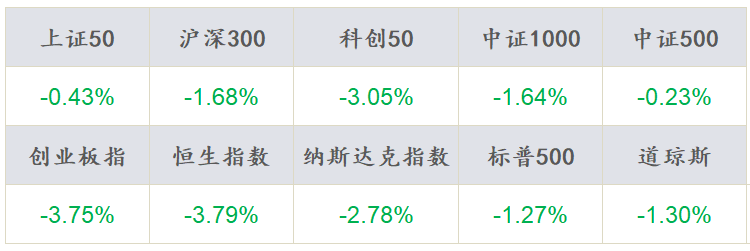

本周五个交易日A股指数下跌0.1%,成交量与上一交易周持平。指数全线下跌,上证50下跌0.43%,沪深300下跌1.68%,创业板指、科创50下跌3.75%、3.05%,两市融资融券余额1.73万亿元环比上周持平。

本周行业指数涨少跌多,煤炭、交通运输、农林牧渔、综合、社会服务领涨,汽车、电子、电力设备、家用电器、计算机领跌,“茅指数”下跌3.97%、“宁组合”下跌4.10%。

资金流向方面,本周北向资金净流入42.74 亿元,南向资金净流入97.47亿港元。行业资金方面,北向资金流入前五行业分别为电力设备、有色金属、公用事业、医药生物、钢铁,流出前五行业分别非银金融、汽车、银行、计算机、石油石化。

03

债券市场

资金面

本周央行逆回购操作3800亿元,跨月后到期资金较多,当周净回笼资金4300亿元,资金面总体仍维持偏宽松格局。周五SHIBOR隔夜利率收于1.90%,较上周末下行33BP,SHIBOR 7天期收于2.05%,较上周末下行27BP;DR001加权均价收于1.89%,较上周末下行29BP,DR007收于2.04%,较上周末下行31BP。

现券走势

因2月官方制造业PMI超预期,本周各期限利率债收益率均有所上行,其中短端上行幅度相对较大,收益率曲线呈现熊平走势。具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.11%、2.33%、2.57%、2.81%和2.81%。

数据截止时间:2022年3月4日

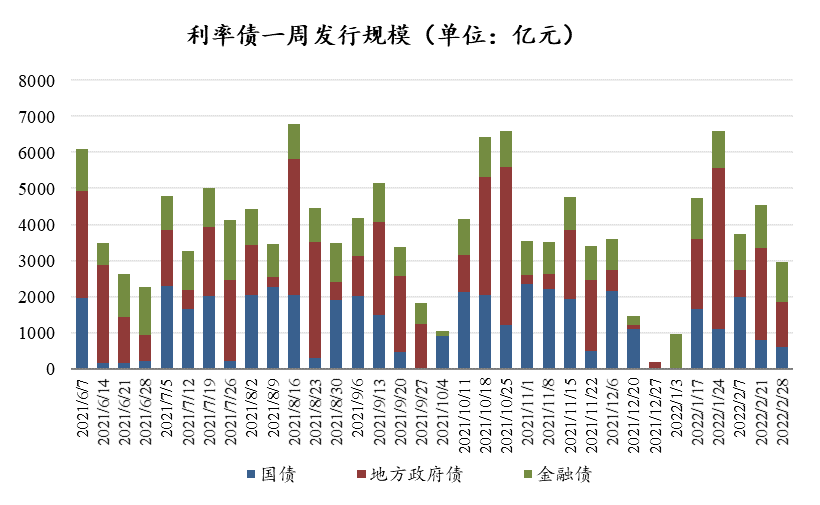

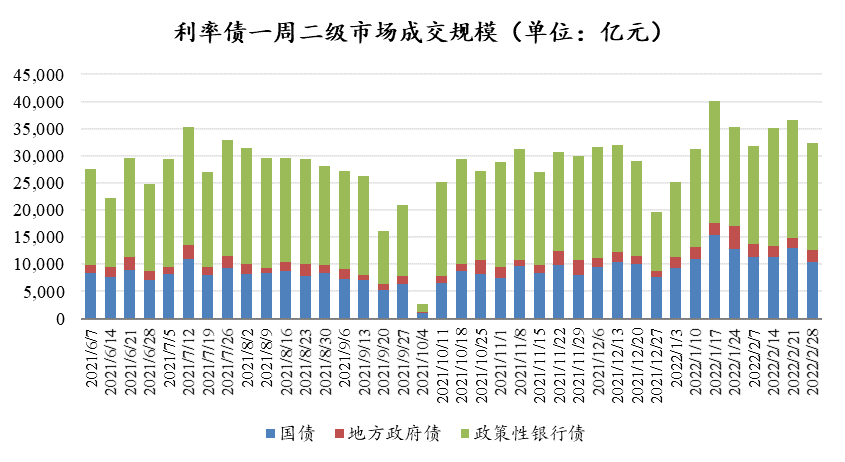

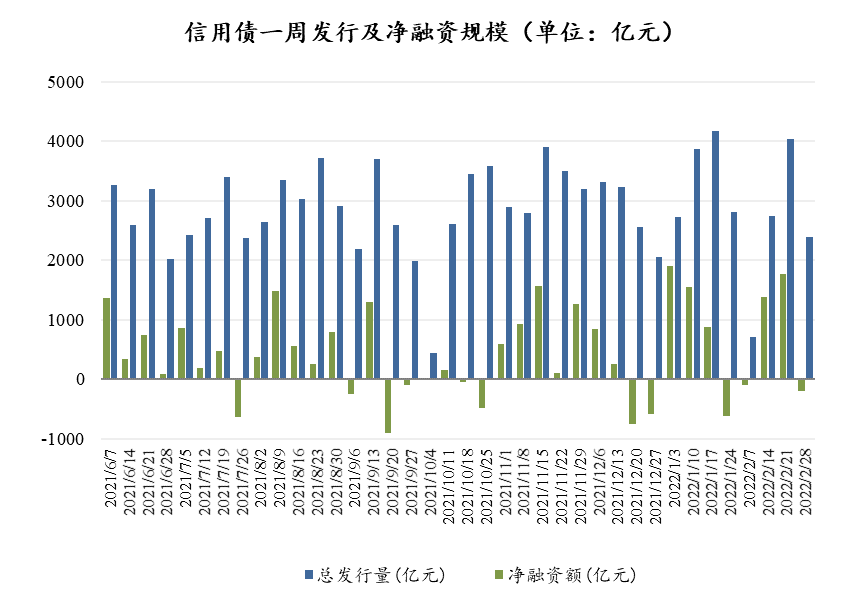

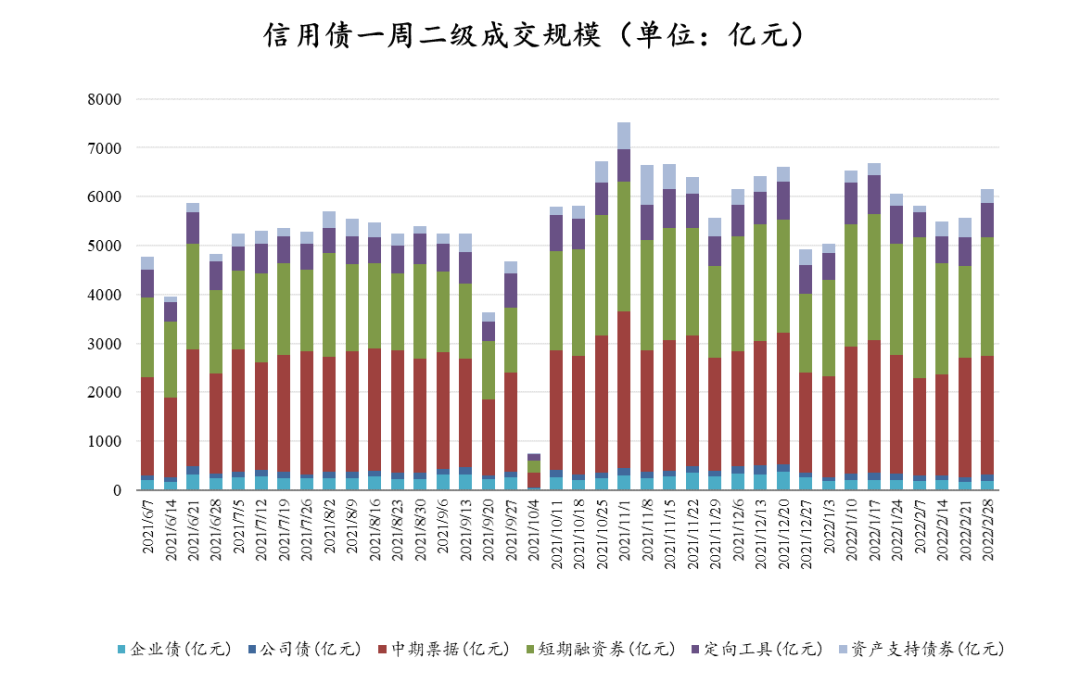

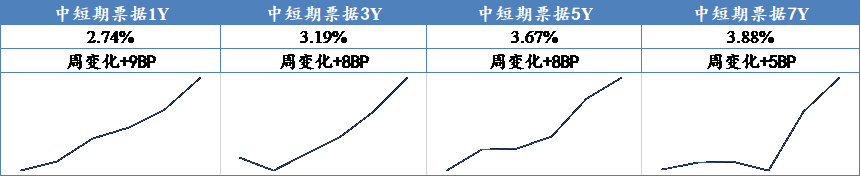

本周信用债发行规模较上周下降,净融资转负,二级成交规模略有上升。本周各主要期限AA+中短期票据信用利差均走阔。

数据截止时间:2022年3月4日

04

一周要闻

国内市场要闻

2022年政府工作报告

本次国内生产总值增长目标定在5.5%左右,符合预期;城镇新增就业目标在1100万人以上,城镇调查失业率全年控制在5.5%以内;居民消费价格涨幅3%,核心通胀较稳定。财政赤字率目标2.8%左右,地方专项债3.65万亿元政府工作报告提出“提升积极的财政政策效能”。其中,安排2022年赤字率2.8%左右,较去年3.2%的水平下调,资金规模减少2000亿元。

05

宏观日历

3月9日(周三)

中国2月CPI:同比(%),前值0.90

中国2月PPI:同比(%),前值9.10

3月10日(周四)

2月M2:同比(%),前值9.80

2月社融规模:当月值(亿元),前值61,700

2月M2:同比(%),前值9.80

2月社会融资规模存量:同比,前值10.50

2月新增人民币贷款(亿元),前值39,800

3月11日(周五)

3月十三届全国人大五次会议闭幕