报告期各期,开普云相同业务方式所获取的合同数量均不一致;公司信披文件存在前五名客户销售占比错误、招股说明书与问询回复、财务报表附注之间存在不一致等问题。虽然已对错误进行了整改,但开普云及中介机构对信披的态度由此可见一斑。

《证券市场周刊》记者 吴加伦/文

2019年12月4日,开普云信息科技股份有限公司(下称“开普云”)IPO申请获科创板上市委员会审核通过,随后于2020年1月20日获证监会同意注册,并于3月27日正式登陆科创板。

招股书显示,开普云是一家致力于研发数字内容管理和大数据相关技术的软件企业,为全国各级党政机关、大中型企业、媒体单位提供互联网内容服务平台的建设、运维以及大数据服务。公司专注于运用人工智能前沿的自然语言处理和深度学习技术对大规模文本内容进行实时处理和分析,开发出互联网内容服务平台和大数据服务平台两大业务支撑平台。

此前,公众号“天下公司”曾发表文章《置监管的问询于不顾回复错漏重重 开普云信披承诺可信度余额不足》,文中指出开普云互联网内容服务平台建设业务2019年上半年的收入在两种不同分类客户间对应关系无法匹配,中标合同数量前后冲突。除上述问题外,在两种统计方式下,开普云同一类别合同数量出现多处不一致的情况,需要予以关注。

同类合同数量前后不一

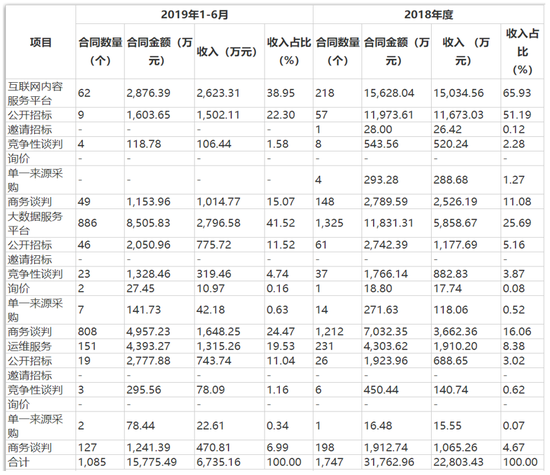

信披文件显示,开普云三大业务通过不同业务方式获取的业务合同数量、金额及各期确认的收入金额及占比情况如表1所示:

由表1可知,2018年,开普云业务合同总数量为1747个;其中,互联网内容服务平台业务中公开招标获取的合同数量为57个,大数据服务平台业务中公开招标获取的合同数量为61个,运维服务业务中公开招标获取的合同数量为26个。由此可知,2018年,开普云通过公开招标获取的合同数量合计为144个。通过上述计算方式可得,2018年开普云通过邀请招标、竞争性谈判、询价、单一来源采购和商务谈判获取的合同数量分别为1个、51个、1个、19个和1558个。

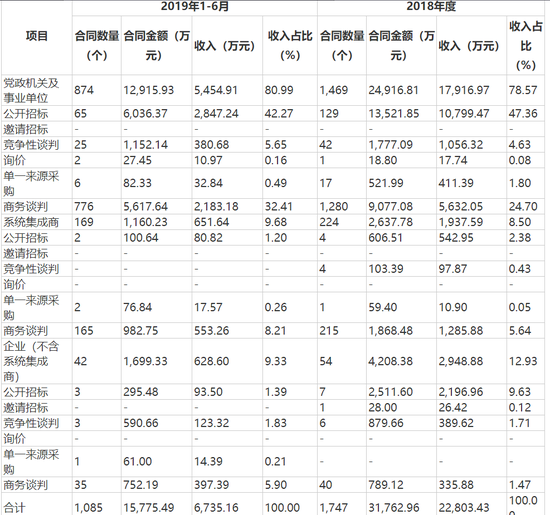

在同份信披文件中,开普云披露了不同类型客户通过不同业务方式获取的业务合同数量、金额及各期确认的收入金额及占比情况,如表2所示:

如表2所示,2018年,开普云合同数量合计为1747个,与表1所示合同总数相同。由此可知,表1、表2是对合同数量通过不同统计方式进行展示。那么,两份表格中相同业务方式下获取的合同总个数理应相同。然而,事实并非如此。

由表2可知,2018年,开普云党政机关单位客户中公开招标获取的合同数量为129个,系统集成商客户中公开招标获取的合同数量为4个,企业(不含客户集成商)客户中公开招标获取的合同数量为7个。由此可知,表2中2018年开普云通过公开招标获取的合同数量合计为140个,与表1中数据(即:2018年开普云通过公开招标获取的合同数量合计为144个)并不相同。通过表2数据计算可得,2018年,开普云通过邀请招标、竞争性谈判、询价、单一来源采购和商务谈判获取的合同数量分别为1个、52个、1个、18个和1535个,与表1数据(即:1个、51个、1个、19个和1558个)并不完全一致。

2016年和2017年所披露的数据也存在同样的问题。在两种不同统计方式下,为何相同业务方式所获取的合同数量会出现不一致的情况,这有待开普云进一步予以解释。

信披文件内容频频出错

在首轮问询函回复中,开普云披露了2018年党政机关及事业单位前五名客户销售情况,如下表所示:

如上表所示,2018年,前五大客户占同类销售额比例出现错误。招股书显示,2018年,开普云对党政机关及事业单位总销售额为2.12亿元。由此计算,2018年,开普云对东莞市政务服务数据管理局、东莞市长安镇政务服务中心 、广东省工商行政管理局信息中心、最高人民检察院和广东省食品药品监督管理局销售占比应分别为13.72%、4.21%、3.28%、2.34%和2.27%,前五名客户合计销售占比应为25.82%。

另一方面,开普云招股说明书与问询回复、财务报表附注之间存在不一致的披露内容。招股说明书披露因会计差错更正调减2016年净利润705.23万元,差异比例为34.85%,而问询回复显示对2016年净利润的影响比例为53.45%,剔除股份支付影响后的比例也存在不一致。此外,招股说明书披露的关联担保金额、日期等内容与审计报告财务报表附注中披露的关联担保内容不一致。

不仅如此,招股说明书披露根据广东中诚安泰会计师事务所有限公司出具的《审计报告》2014年12月31日有限公司的净资产为3304.12万元,回复显示2014年12月31日净资产为1446.35万元 。同时,招股说明书中的表格存在大量格式错误。

上交所也在问询函中对中介机构回复质量提出质疑,要求请相关中介机构完善首轮问询回复,对首轮问询函第13题、第14题重新发表意见,不得以发行人披露的内容作为结论性意见;对发行人股改、报告期内历次股权转让、未分配利润转增股本时,各股东是否缴纳所得税、缴纳情况是否合法合规发表明确意见。

关于首轮问询函第11题,上交所要求保荐机构、发行人律师对相关公司是否存在违法违规行为发表明确核查意见,不得发表“未发现”的核查意见。请结合上述公司是否与发行人存在交易、资金、人员等往来的情况,对是否存在规避关联交易监管发表明确意见。上交所特别指出,请开普云中介机构勤勉尽责、认真核查并全面回复首轮问询函,并对修改后的回复内容出具专项说明文件。

除上述问题外,开普云信披文件中还存在大量低级错误。据首轮问询函披露,销售费用的构成主要为职工薪酬、差旅费、办公及通讯费,报告期内,上述三项费用合计占各期销售费用的比例分别为91.09%、85.80%、88.54%和85.37%;其中,2019年1-6月比例错误,应为为85.55%,并非85.37%。

报告期内,系统集成商通过其集团内指定相关公司向发行人回款形成的收入金额分别为169.81万元、2.83万元、7.59万元和19.25万元,占当期系统集成商收入总额比例分别为15.37%、0.20%、0.39%和3.13%;其中,2019年1-6月,系统集成商通过集团指定相关公司向发行人回款占当期系统集成商收入总额比例错误,应为为2.95%,并非3.13%。

2016-2018年,公司实施周期两年以上的互联网内容服务平台项目占互联网内容服务平台收入的比例分别为14.11%、16.33%和6.64%;其中,2018年度实施周期两年以上的互联网内容服务平台项目占互联网内容服务平台收入的比例错误,应由6.64%修改为5.51%。虽然目前开普云已对上述错误进行了整改,但在信披文件中集中出现如此大量的问题,发行人及中介机构对信息披露的态度由此可见一斑。

股民福利来了!送您十大金股!点击查看>>

股民福利来了!送您十大金股!点击查看>>