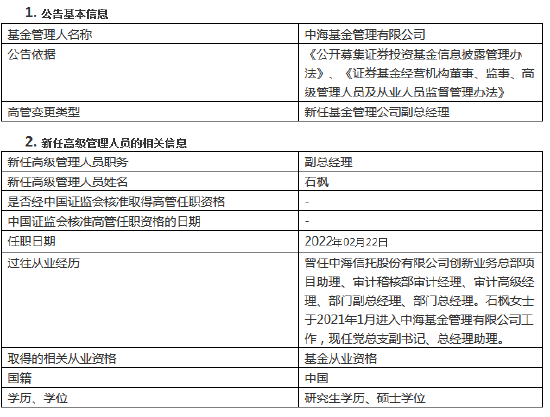

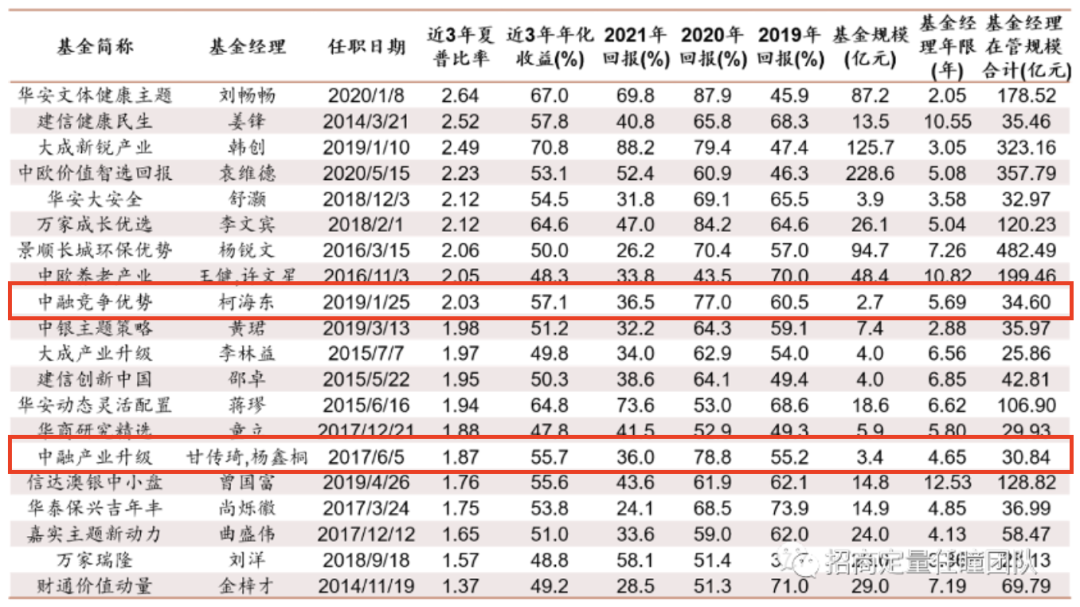

作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

春节后第二交易周伊始,转债市场迎来较大调整,2月14日,转债市场出现2016年以来第三大单日跌幅,在经历两日暴跌后,周三至周五转债市场情绪有所修复,市场逐渐回稳。

(注:本文数据均来自wind公开信息。)

转债市场缘何调整

今年来,转债市场一改过去三年连涨,开启调整模式。Wind数据显示,截至2月18日,今年以来中证转债指数已经下跌3.58%,区间最大跌幅逾5%;而在2019年-2021年度,该指数年度涨幅分别为25%、5%、18%。导致转债市场调整的原因主要如下:

一是正股调整。年初以来,上证综指和深成指跌幅-4.09%、-9.41%,上证转债和深证转债分别下跌2.19%和6.30%。原因在于转债市场在年初股票市场调整中跌幅较小,造成溢价率的大幅提升,转债市场风险集聚。上周权益指数多数收涨,创业板指止住跌幅,收涨近3%,而中证转债指数上周大跌3.01%,就有一定的补跌因素推动。

表1.2017年以来中证转债指数单日跌幅超过2%的交易日统计

数据来源:Wind,从2018.02.09-2022.02.14,国信固收整理

数据来源:Wind,从2018.02.09-2022.02.14,国信固收整理根据国信证券梳理,2017年以来,转债市场指数运行相对平稳,单日下跌幅度超2%的共有8次,其中跌幅超3%的仅有2020年2月3日和2022年2月14日两次。除本次外,其余7次下跌都是由股市传导,仅有本次是转债指数跌幅大于正股跌幅,而2022年开年以来,股市调整幅度并不小,转债显然有“补跌”性质。

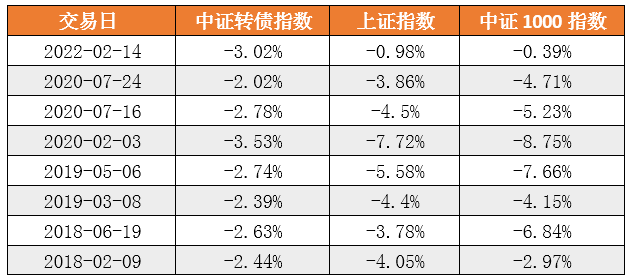

其次,赛道转换。去年扎堆的新能源、锂电、元宇宙、军工等板块调整幅度较大。今年初至今,中信一级指数跌幅前五的行业分为国防军工-17.65%、电子-14.22%、医药-13.85%、电力设备及新能源-13.6%、机械-11.31%。而概念板块中,CRO指数、电源设备、半导体设备指数、宁组合、智能音箱、储能、元宇宙、虚拟现实等去年的热点主题都调整幅度较大。而今年年初至今,涨幅前五的行业分布为煤炭(11.45%)、银行(7.55%)、建筑(7.25%)、石油石化(2.48%)和消费者服务(2.03%);而在主体概念中表现则为煤炭开采,基建、水泥、建筑等,旅游出行、航空运输(机场指数)和免税店等。

图1.2020-2022年2月18日中信一级行业涨跌情况

数据来源:Wind,从2020-2022.02.18,财通基金整理

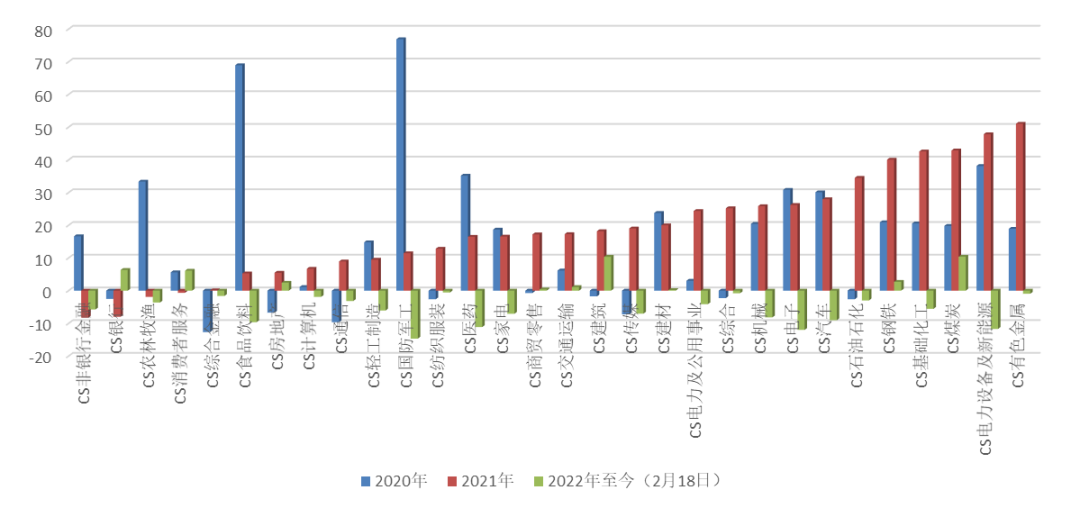

数据来源:Wind,从2020-2022.02.18,财通基金整理三是估值相对较高。虽然经过近期调整,但可转债的转股溢价率仍然位居高位。截至2月18日收盘,407只可转债平均转股溢价率仍高达35.38%,蓝盾转债、横河转债转股溢价率都超240%。根据光大和国信固收统计,截至2022年2月18日,存量可转债共388只,余额为6812.97亿元。2月18日,转债的平均价格为118.65元,分位值为93.81%,处于2018年至今的历史较高水平。转股溢价率为25.71%,分位值为86.01%,处于2018年至今较高水平;其中,高平价(130+)转债转股溢价率为9.22%,仍处于90%以上历史分位数;平价在(90,115)区间的转债平均转股溢价率从历史90%分位数下降至81%分位数。

图2.2018年以来分平价区间转股溢价率(%)

数据来源:Wind,从2018.01-2022.02,广发固收整理

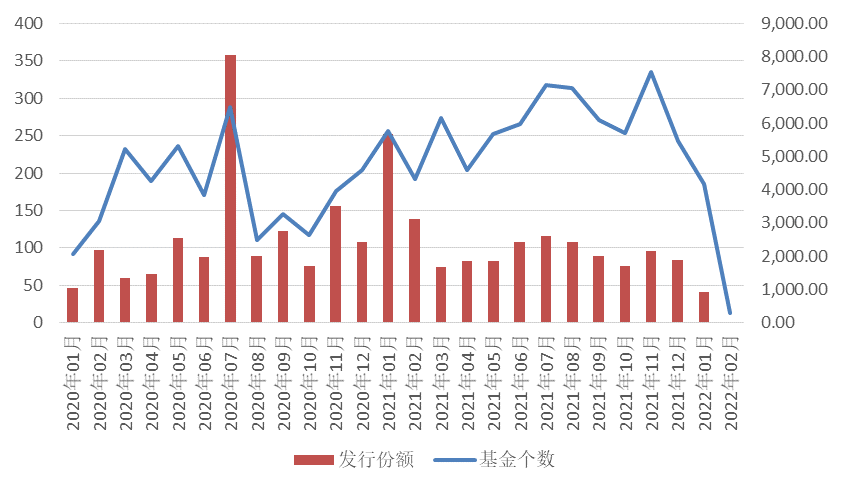

数据来源:Wind,从2018.01-2022.02,广发固收整理此外,还有机构行为因素。一是新发基金减少,Wind数据统计,截至2月18日,今年市场上共计发行170只基金,合计发行规模约1320亿元。对比2021年月均发行159只、月均发行规模2510亿元的规模,今年的数据均逊色不少,尤其是发行规模下降较多。二是在固收+基金调整幅度较大的前提下,机构赎回固收+产品,也带来一定被动建仓。中国结算公布的新增投资者数据,也显示了股票市场调整下,投资者整体谨慎,1月新增投资者132.43万,环比降3.6%,同比降36.77%,降幅创近6年来新高。

图3.2020年1月后公募基金发行统计

数据来源:Wind,从2020.01-2022.02,财通基金整理

数据来源:Wind,从2020.01-2022.02,财通基金整理在转债市场的大跌中,今年以来59只(份额合并计算)可转债基金平均收益率为-5.23%,开年平均最大回撤也达到6.52%,回撤最大的基金回撤超过14%,今年以来跌幅13.52%,8只转债基金开年以来跌幅超过10%,堪比权益类基金的波动幅度。

Wind数据显示,2021年年54只可转债主题基金平均收益率为17.63%,收益率最高的前海开源可转债当年收益高达48.63%,广发可转债也斩获43%的回报。去年的转债牛市是权益市场结构性行情、转债市场供需错位等多重因素共同作用的产物。

未来怎么看?

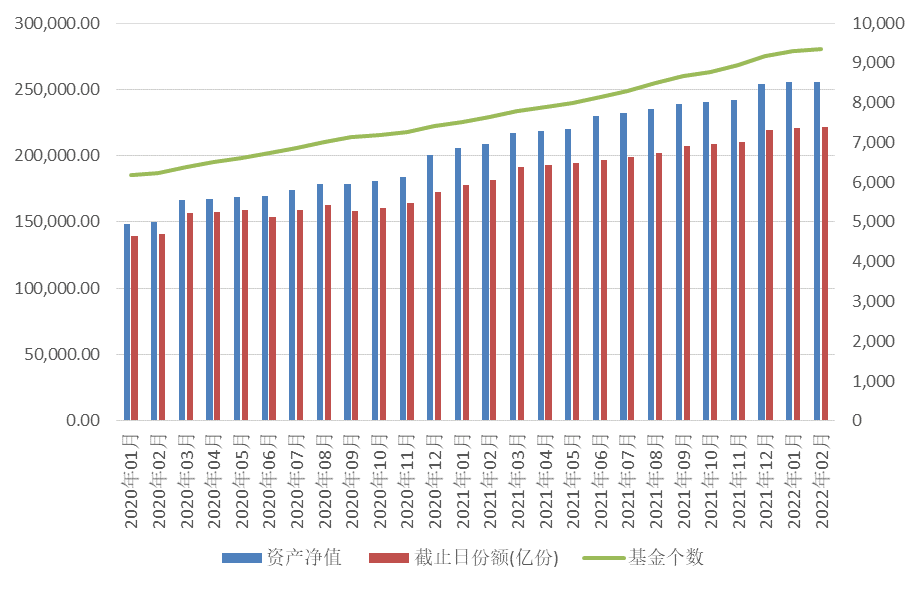

在影响估值的因素中,国内社融总量超预期、宽信用下稳增长政策继续发力,部分行业受益。宏观流动性水平目前依然处于相对低位,10年国债到期收益率2月18日升至2.80%。市场情绪与增量资金,新成立基金数量和规模有所回落,债基成立规模的下降,尤其是固收+品种回调引发的部分机构赎回,使得转债市场处于逆风期。不过近几年,公募基金大扩张,虽然1月发行速度放缓,但公募基金总规模和基金个数创历史新高,而且随着转债市场扩容和固收+的热潮,我们认为转债市场刚需配置还在;市场回调后仍可关注后续市场机会。

图4.2020年1月以来公募基金资产净值和基金数量保持增长

数据来源:Wind,从2020.01-2022.02,财通基金整理

数据来源:Wind,从2020.01-2022.02,财通基金整理对于2022年转债投资市场来说,由于正股市场的波动,转债估值高位和赛道转换,市场波动性可能有所加大,个券的分化更为明显,通过精选个券,重点配置基本面向好转债,规避转股溢价率较高品种等方式,来做好转债投资。建议可围绕三条主线进行择券。一是稳增长赛道,主要是当前稳增长政策层出不穷,宽信用继续发力,稳增长个券有确定性逻辑支撑;二是前期调整幅度大,但正股确定性高的个券。自主可控和制造业发展的宏观政策红利没有改变,市场消化估值后,可择机介入;三是具有安全债底的标的,转债进可攻、退可守,随着市场调整,有债底保护的个券有一定性价比和护城河,而债市收益率在历史底部,可关注转债YTM有一定利差的个券。

关注强赎转债

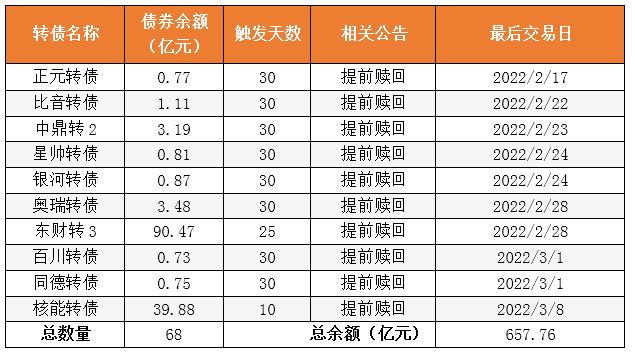

由于去年结构性行情,部分转债上涨较多,正股价格持续高于转股价,触发赎回条款的转债数量较多。Wind数据显示,转债二级市场上有77只触发赎回条款,7只转债接近触发赎回条款,其中已发赎回公告的10家,2月17日早间,正元转债发布第12次强赎提示公告,2月17日为最后交易日和转股日,2月18日起将停止交易和转股。以正元转债为例,2022年年初至今,转债价格跌幅13.25%,而正股价格年初至今上涨12.75%,而其转股价15.38元,因此触发赎回条款。

除正元转债的退场,未来仍有多家公司转债将被强赎。还有9只可转债将被上市公司强制赎回。根据Wind统计,2月22日为比音转债赎回登记日;2月23日为“中鼎转2”赎回登记日;2月24日,银河转债、星帅转债迎来赎回登记日;2月28日,又有奥瑞转债、东财转3进入转股或卖出最后一天;3月1日,同德转债、百川转债迎来赎回登记日;3月8日,核能转债迎来赎回登记日。

表2.近期公告提前赎回的转债个券

数据来源:Wind,广发固收整理

数据来源:Wind,广发固收整理在此之前,尽管上市公司多次发公告提醒,但仍有不少可转债强赎到期后,还有部分投资者选择不转股,“坐等”被上市公司以基本上和发行价相当的价格赎回,导致一定的损失。建议投资者关注转债条款,莫忘及时赎回,避免造成不必要的损失。

(注:本文数据均来自wind公开信息。)

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。