观点:

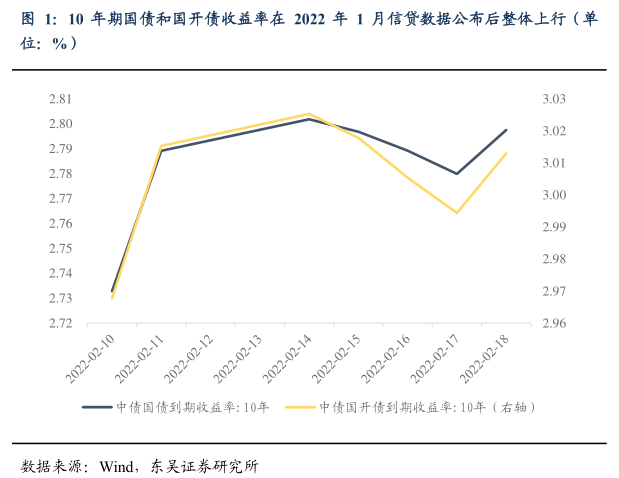

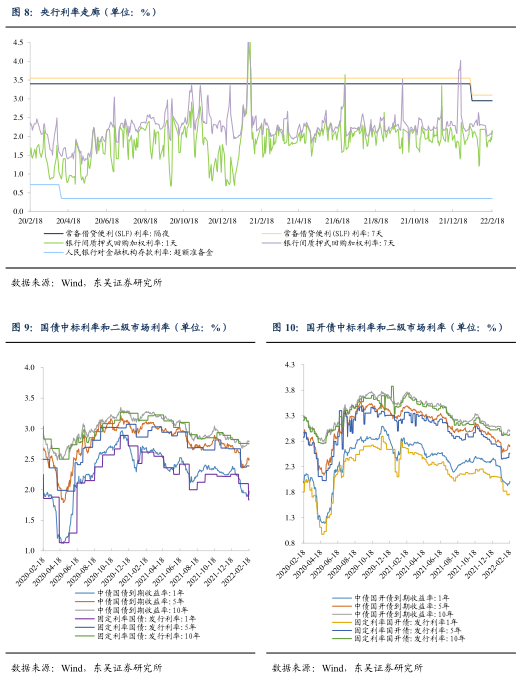

自从2022年1月信贷数据超市场预期后,债券市场的交易主线迅速向宽信用切换,展望后期,收益率走势将如何演变:2022年1月信贷数据于2月10日晚间公布,在2月10日至2月18日期间,10年期国债收益率由2.7328%上行至2.7975%,10年期国开债收益率由2.9677%上行至3.013%,债券市场的交易主线向宽信用切换。我们认为债券收益率短期内存在上行压力,但从长期来看,下行仍然将是主旋律。( 1 ) 春节假期之后,央行无更多宽松政策,而发改委则频吹暖风。(2)长期来看,2022年货币政策存在进一步放松的可能性。

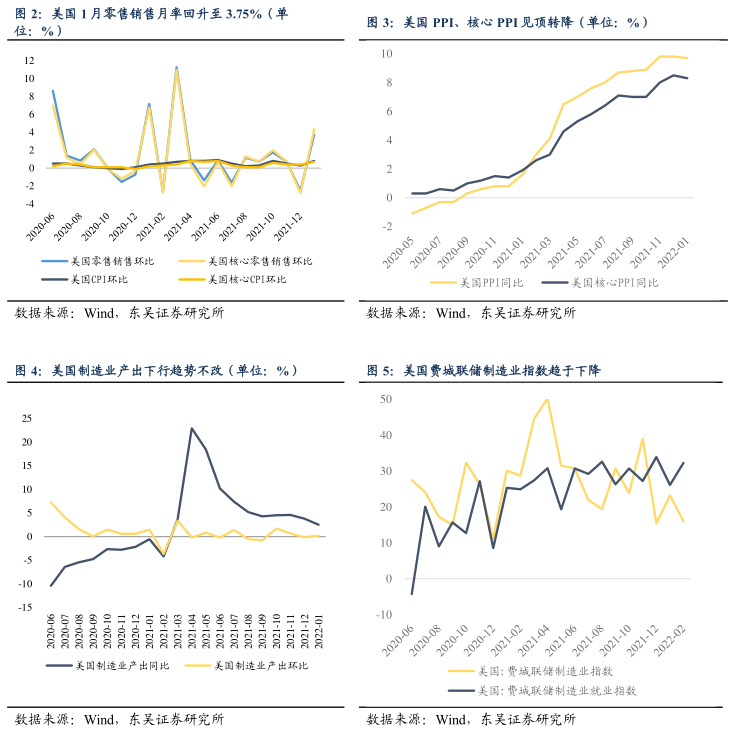

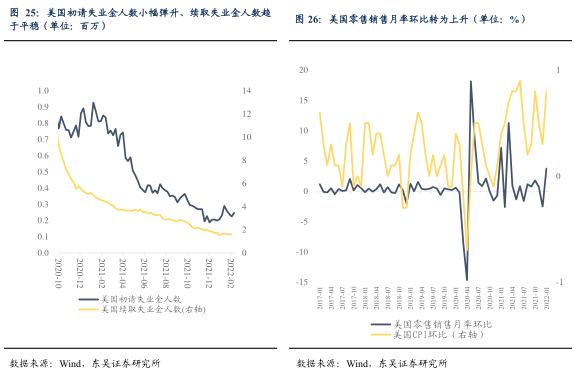

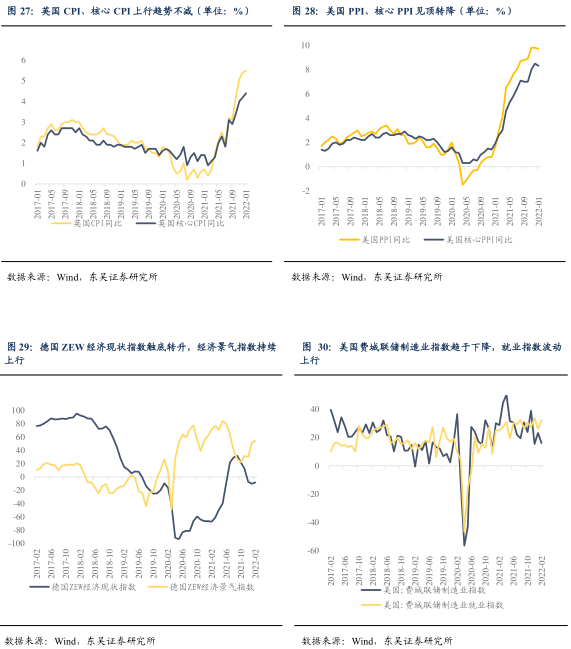

根据美国公布的1月零售销售环比上升3.75%,创去年3月以来最大增幅,制造业产出环比亦小幅回调,在通胀预期接近见顶的背景下,应当如何看待美国经济的后续发展:(1)美国10年期国债收益率下跌,美元指数短线震荡后总体上涨。但所有的零售销售数据都是名义数据,随着CPI和PPI双双增长呈现见顶状态,由通胀导致的的实际需求拉动无法判断消费者具体的消费倾向。(2)供给端整体表现依旧疲软,美国制造业产出指数1月同比增长2.53%,创去年3月份来新低,耐用品和非耐用品的降幅也大致相同。美国费城联储制造业指数亦趋于下降(3)俄乌战争会大幅增加经济和盈利出现波动的风险,此外能源价格的上升将破坏需求影响经济复苏。

转债市场策略:转债市场近期波动较大,周二情绪宣泄后市场或逐步迎来修复性反弹,转债涨跌参半。周四市场受外围市场情绪扰动,转债跌多涨少。转债策略方面,目前市场风格持续迅速变化且情绪不明确,股性估值依然位于高位,建议转债策略注重低估值和安全边际,继续规避“双高”个券,以防守和止盈为宜。关注金融、地产、家电、建筑、电力等稳增长政策主线下相关行业的股性转债个券的投资机会,维持关注政策支持的基建板块,同时注意具备估值修复的方向。具体来看:1.稳增长政策利好条件下,具备低估值优势,预期高增长的基建板块,如冀东转债、交科转债、万青转债、濮耐转债、蒙娜转债等;2.碳中和中长期规划下,近期表现良好、景气有所上升的光伏、风电等板块,建议关注福能转债、天能转债、节能转债、九洲转2、蒙电转债、晶科转债、旗滨转债;3.在市场无周期性动向、整体呈现无主线现象时,推荐沪深300指数成分股为代表的大市值标的,盈利及分红情况稳定,价格走势稳健的个券,建议关注杭银转债、苏银转债、核建转债;4.近期表现良好、景气有所上升的医药、生物相关板块,建议关注基本面优质的现代转债、敖东转债、华海转债和奇正转债。

风险提示:权益市场大幅波动、流动性收紧、业绩不及预期。变种病毒超预期传播;宏观经济增速不及预期;全球“再通胀”超预期;地缘风险超预期

1. 一周观点

Q:自从2022年1月信贷数据超市场预期后,债券市场的交易主线迅速向宽信用切换,展望后期,收益率走势将如何演变?

A:2022年1月信贷数据于2月10日晚间公布,在2月10日至2月18日期间,10年期国债收益率由2.7328%上行至2.7975%,10年期国开债收益率由2.9677%上行至3.013%,债券市场的交易主线向宽信用切换。

我们认为债券收益率短期内存在上行压力,但从长期来看,下行仍然将是主旋律。

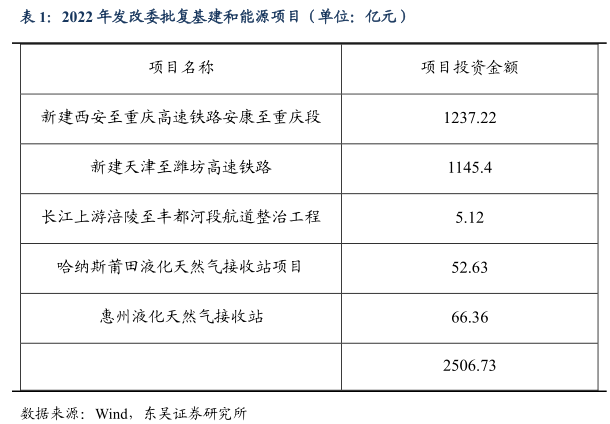

(1)春节假期之后,央行无更多宽松政策,而发改委则频吹暖风,不仅表示对“十四五”规划确定的重大工程,加大前期工作力度,务求尽快开工建设,尽早形成实物工作量,同时在新基建的发力上,启动了“东数西算”工程。从批复的基建和能源项目来看,2022年涉及项目数量5个,投资金额2506.73亿元。

(2)长期来看,2022年货币政策存在进一步放松的可能性。虽然在当前经济数据真空期的情况下,进一步降准和降息出现的可能性较小,但是继2021年12月、2022年1月LPR连续下调后,我们认为货币政策进入了宽松的时间窗口,同时宽货币是稳增长和宽信用得以实现的先决条件。

Q:根据美国公布的1月零售销售环比上升3.75%,创去年3月以来最大增幅,制造业产出环比亦小幅回调,在通胀预期接近见顶的背景下,应当如何看待美国经济的后续发展?

A:我们认为:(1)随着汽车和在线消费的飙升,美国1月份零售额激增,达到3.75%,远超预期2%。数据公布后美国10年期国债收益率下跌,美元指数短线震荡后总体上涨。但所有的零售销售数据都是名义数据,随着CPI和PPI双双增长呈现见顶状态,由通胀导致的的实际需求拉动无法判断消费者具体的消费倾向。1月份未经调整的零售销售数据环比暴跌18.5%,经济复苏形势或不容乐观。(2)供给端整体表现依旧疲软,美国制造业产出指数1月同比增长2.53%,创去年3月份来新低,耐用品和非耐用品的降幅也大致相同。美国费城联储制造业指数亦趋于下降(3)俄乌战争会大幅增加经济和盈利出现波动的风险,此外能源价格的上升将破坏需求影响经济复苏。市场避险情绪升温,投资者将转向安全投资方向——债券和黄金。预计未来债券收益率将无法在高位持续,黄金价格将迎来较大涨幅。受地缘政治与经济放缓的双重担忧,风险资产价格或大幅下跌。

2. 国内外数据汇总

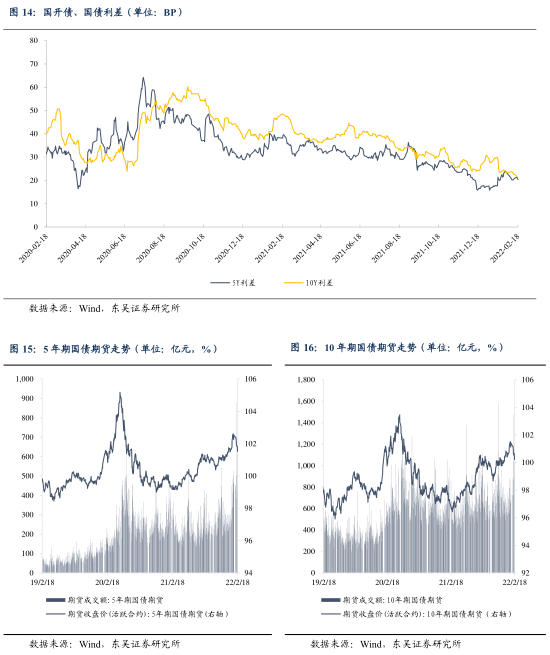

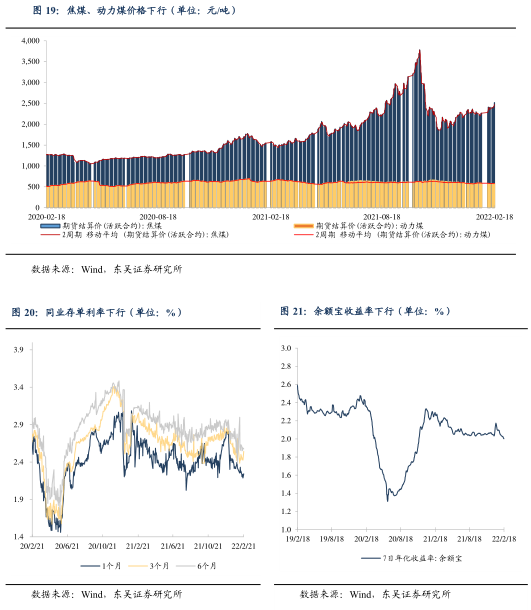

2.1. 流动性跟踪

2.2. 国内外宏观数据跟踪

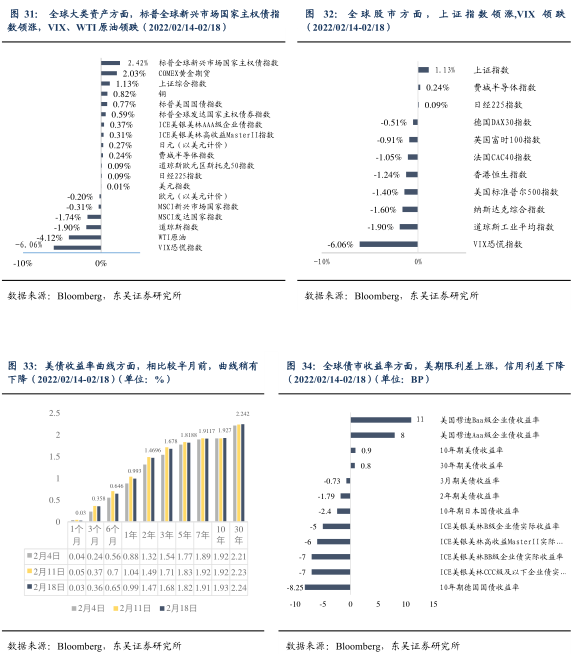

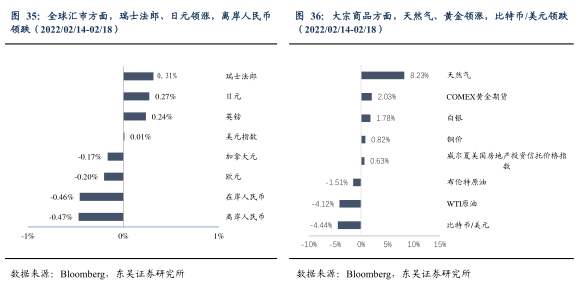

2.3. 海外宏观及大类资产表现

3. 地方债一周回顾

3.1. 一级市场发行概况

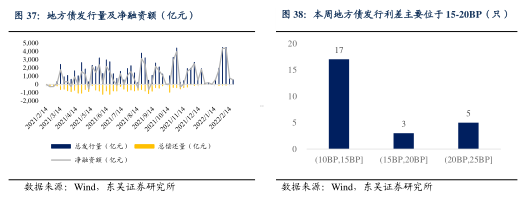

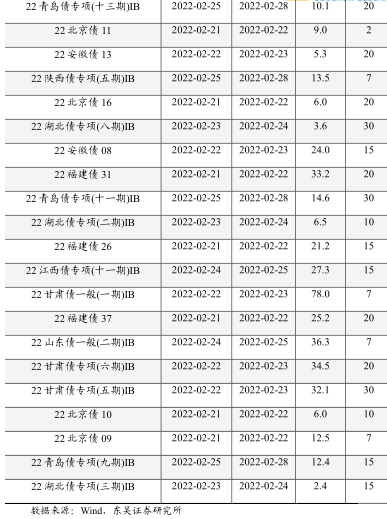

本周(2月14日-2月20日, 下同)一级市场地方债共发行25只,发行金额537.37亿元,其中无新增一般债发行,新增专项债537.37亿元,无再融资债发行,无偿还量,净融资额537.37亿元。本周地方债加权平均招标倍数为25.25倍。新增专项债主要投向为城乡基础设施建设、社会事业和保障性安居工程。

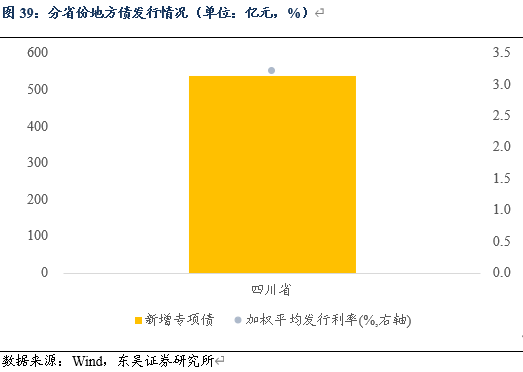

本周仅四川省发行地方债,发行537.37亿元。

3.2. 二级市场概况

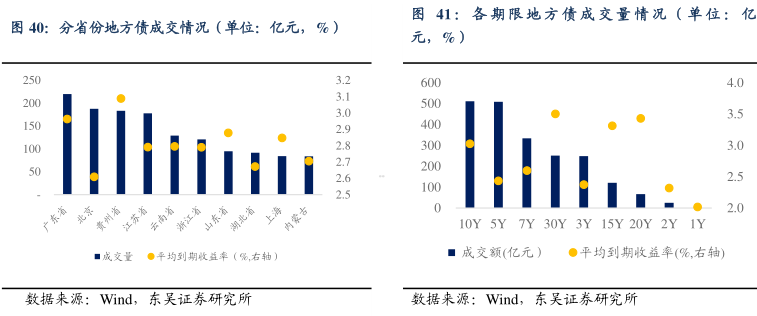

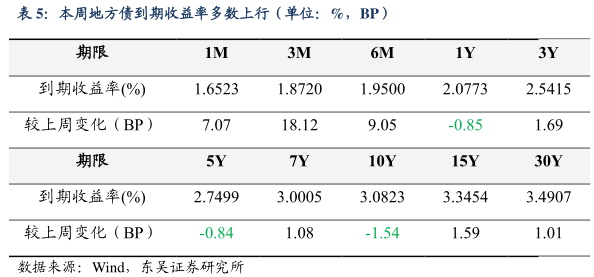

本周地方债存量31.04万亿元,成交量2060.65亿元,换手率为0.66%。前三大交易活跃地方债省份分别为广东省、北京市和贵州省,前三大交易活跃地方债期限分别为10Y、5Y和7Y。

3.3. 本月地方债发行计划

4. 信用债市场一周回顾

4.1. 一级市场发行概况

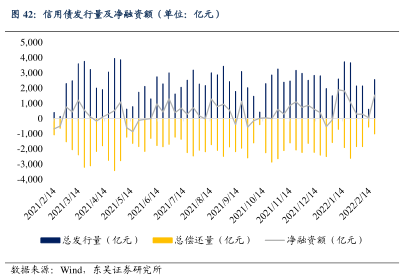

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行255支,总发行量2,561.14亿元,总偿还量1013.82亿元,净融资额1547.32亿元,较上周增加1944.34亿元。

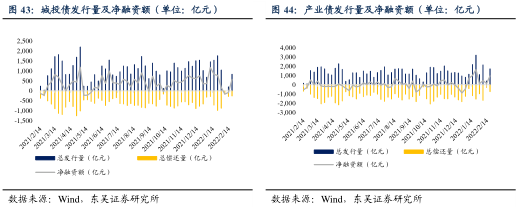

具体来看,本周城投债发行837.94亿元,偿还258.66亿元,净融资额579.28亿元;产业债发行1,723.20亿元,偿还755.16亿元,净融资额968.04亿元。

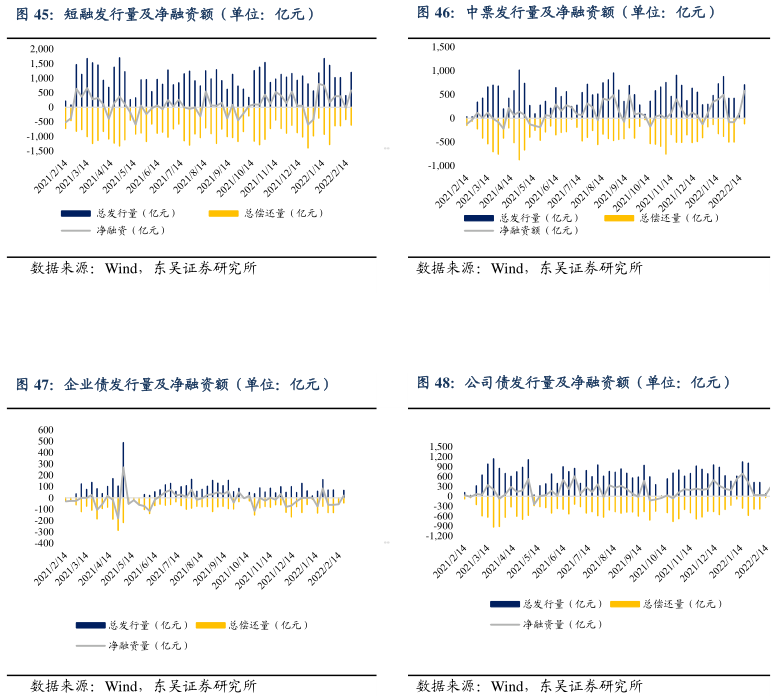

按照债券类型细分,短融净融资额582.80亿元,中票净融资额580.90亿元,企业债净融资额21.74亿元,公司债净融资额316.18亿元,定向工具净融资额45.70亿元。

4.2. 发行利率

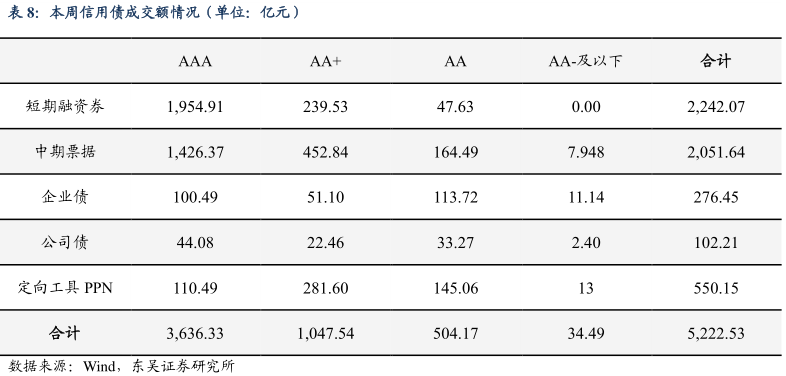

4.3. 二级市场成交概况

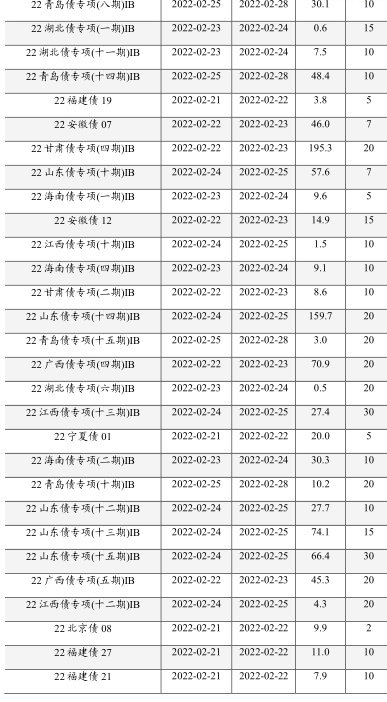

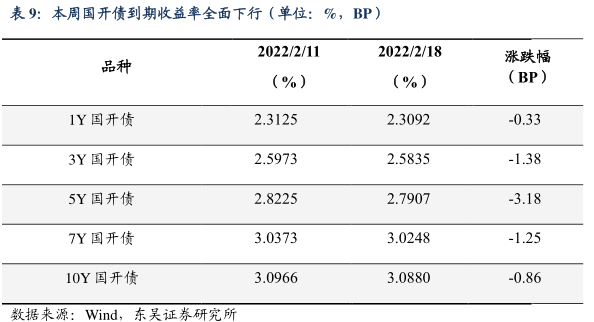

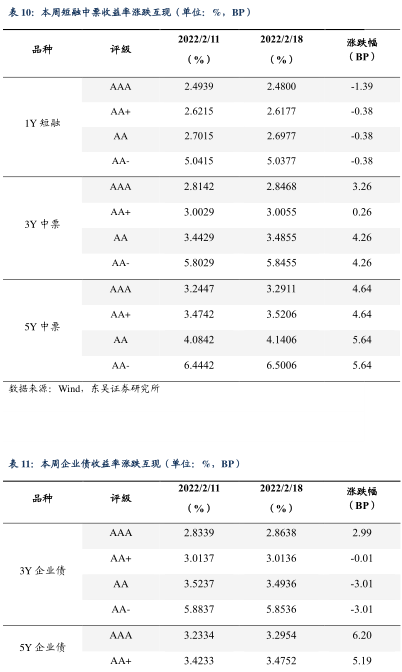

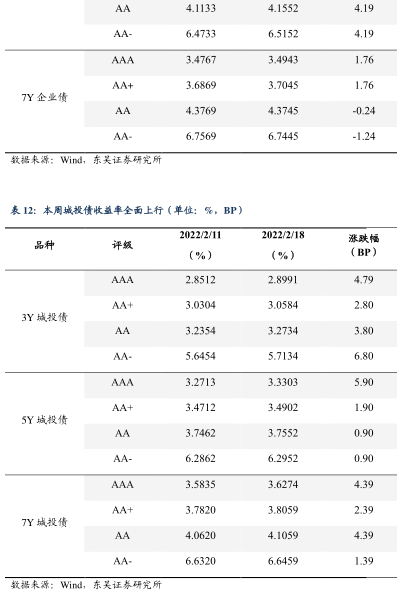

4.4. 到期收益率

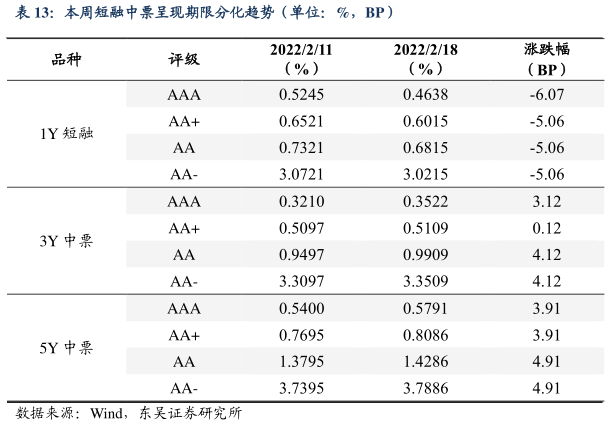

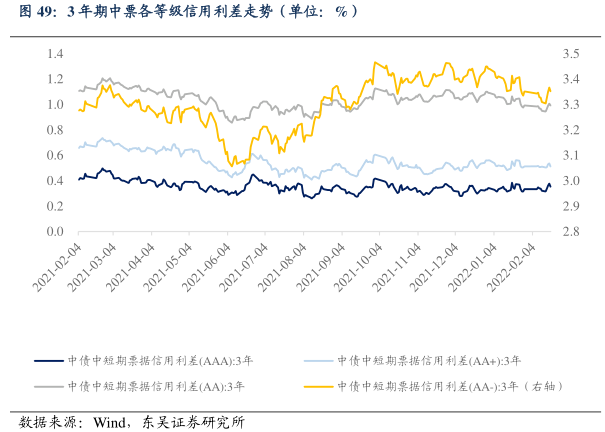

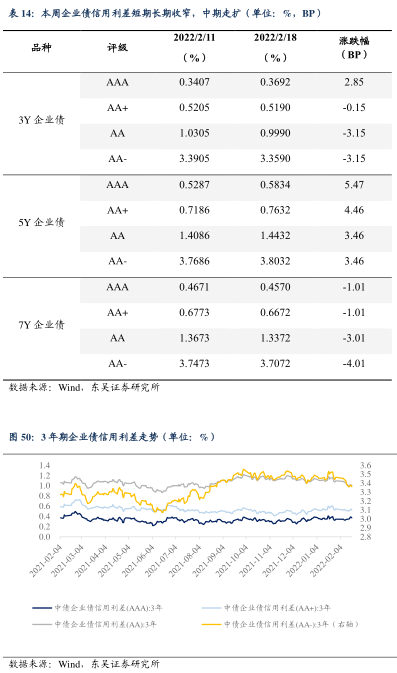

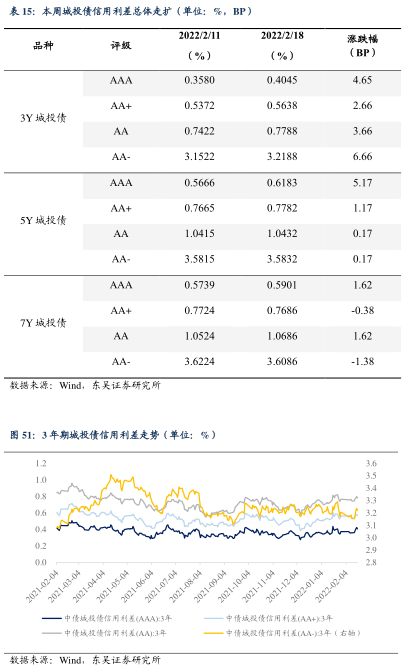

4.5. 信用利差

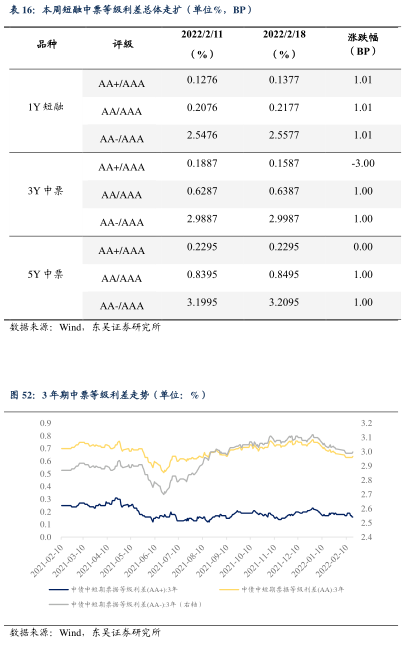

4.6. 等级利差

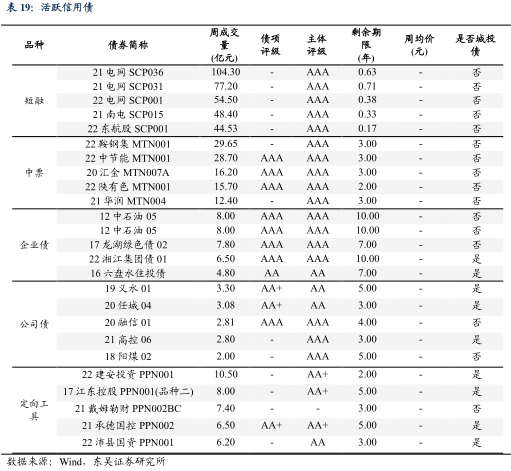

4.7. 交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

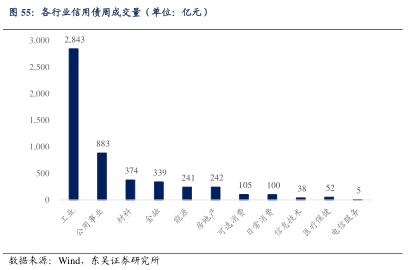

本周工业行业债券周交易量最大,达2,843亿元,其次分别为公用事业、材料、金融、能源及房地产行业。

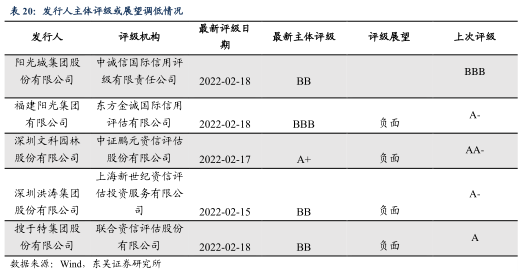

4.8. 主体评级变动情况

本周无信用评级或展望调高债券。

5. 转债市场表现

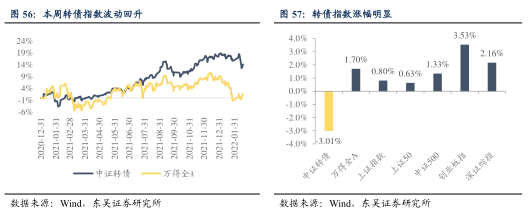

5.1. 行情回顾

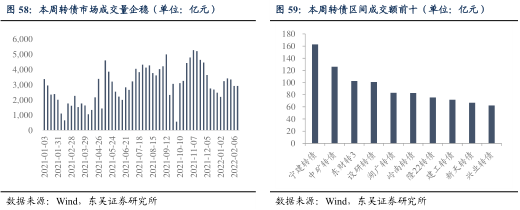

5.2. 成交情况

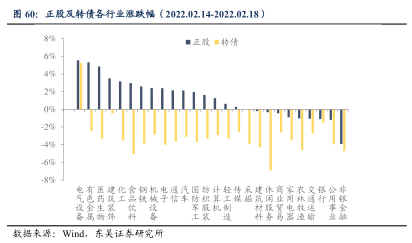

5.3. 行业周度表现复盘

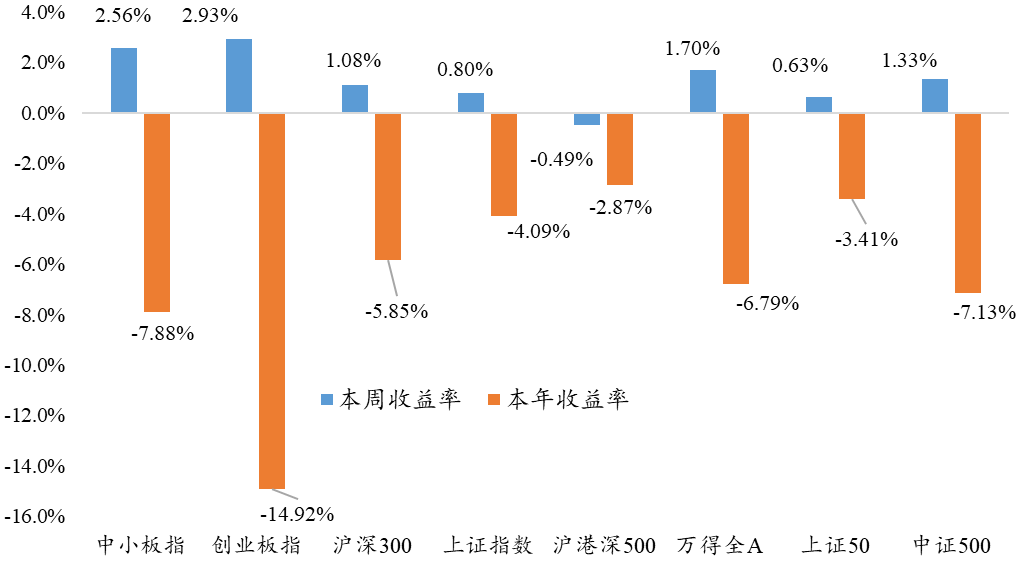

行业方面,全周总体来看,申万一级行业指数电气设备(5.53%)、有色金属(5.31%)涨幅明显,而非银金融(-3.93%)、公用事业(-1.21%)跌幅较大。转债市场来看,本周绝大部分行业收跌,且跌幅明显,电气设备(5.25%)涨幅较大,而休闲服务(-6.91%),食品饮料(-5.07%)跌幅较大。

权益市场方面,热门概念依旧,热点板块切换非常快速,市场总体主线尚不明确;行业层面,基建板块上扬趋势不变,新冠药物板块近期受到市场追捧大涨,市场风格持续切换,市场仍未从高估值个股的调整中走出,基建、家电、医药大金融板块涨幅明显:周一,新冠药物板块受利好消息刺激开盘大涨,旅游、酒店餐饮、影视板块集体拉升,医药、酿酒、军工、纺织服装、石油、汽车、食品饮料等板块均上扬,保险、券商、银行、地产等板块集体下挫,电力、钢铁、煤炭、物流、农业等板块均走低,猪肉板块表现萎靡。概念题材方面,新冠治疗、婴童概念、锂矿、黄金概念、体育概念、新零售等题材等表现活跃;周二CRO、杭州亚运会、半导体及元件、教育、酿酒、医药、培育钻石、锂矿、电力设备等板块涨幅居前,锂电、军工、风电、光伏、新能源车、智能电网、特高压、5G等概念大涨靠前,旅游、机场航运、煤炭、油气、房地产等板块跌幅居前;周三,基建股批量涨停,工业母机、旅游、环保、钢铁、建材。工程机械、物流、燃气、化工、煤炭、酿酒等板块均走强;工业母机、装配建筑、水利建设、稀土、新冠药、元宇宙、职业教育、磷化工等概念表现活跃。贵金属、航天航空、风电设备、珠宝首饰、采掘行业、猪肉、数字货币、酒店餐饮等跌幅靠前;周四,贵金属、盐湖提锂、黄金、环保、磷概念、锂电池、有色板块涨幅居前,锂矿、盐湖提锂、光伏、特高压、稀缺资源锂电池、磷概念、黄金概念、储能概念等题材表现活跃,餐饮、旅游、教育、数据安全、文化传媒板块跌幅居前;周五,煤炭行业、互联网服务、钢铁行业、房地产开发、水泥建材、算力概念、数据中心等涨幅靠前,有机硅、盐湖提锂、电池、珠宝首饰、贵金属、化肥行业、光伏设备等跌幅靠前。软件、建筑、建材、酿酒、银行、保险、券商等板块走强,军工、半导体等板块走弱。题材方面,东数西算、新冠药物、数字经济、地下管网、新冠检测等概念活跃。

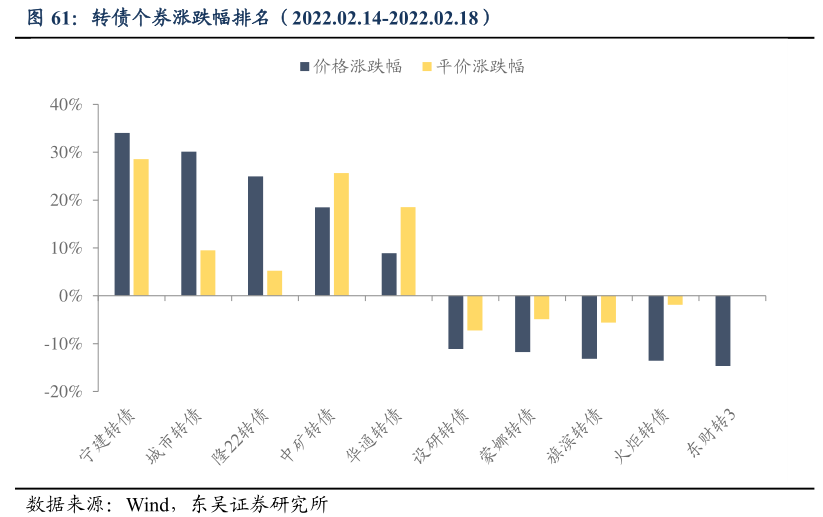

5.4. 转债个券表现

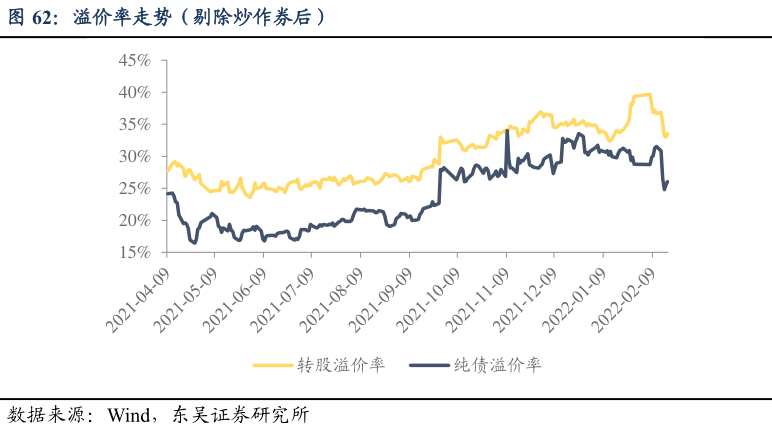

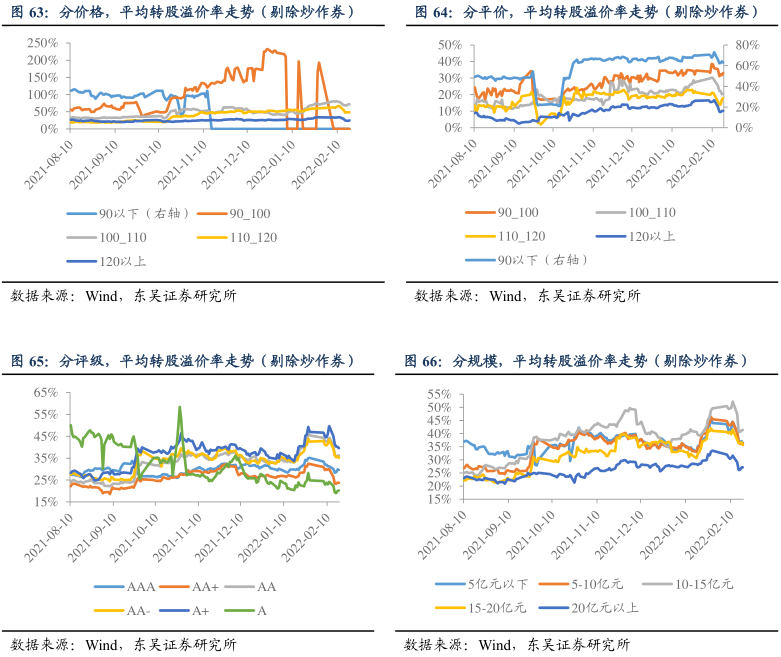

5.5. 转债市场估值水平变化

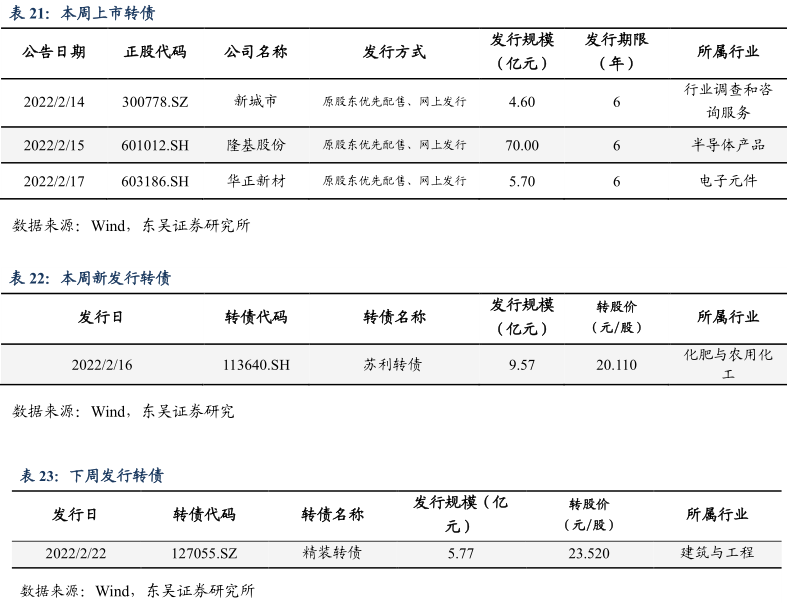

5.6. 发行与上市跟踪

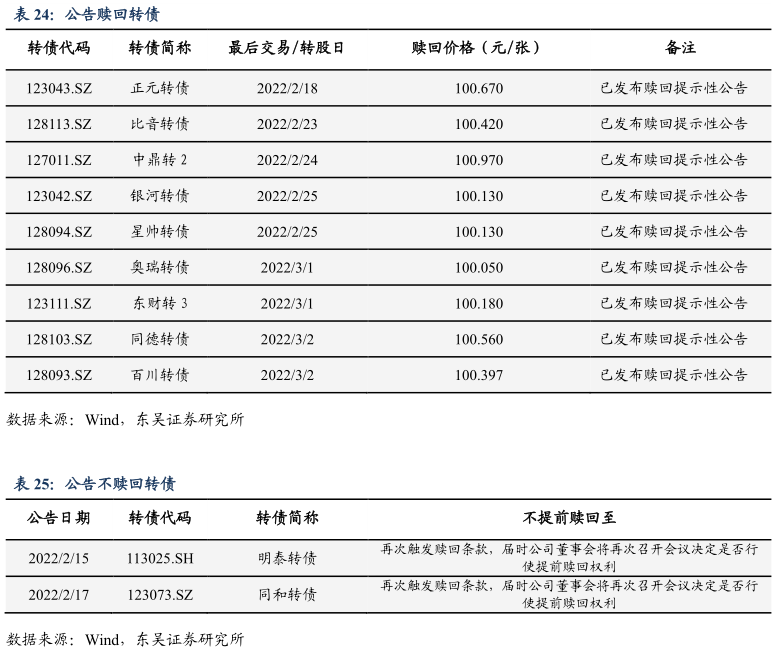

5.7. 条款跟踪

6. 风险提示

权益市场大幅波动、流动性收紧、业绩不及。变种病毒超预期传播;宏观经济增速不及预期;全球“再通胀”超预期;地缘风险超预期。

股民福利来了!送您十大金股!点击查看>>

股民福利来了!送您十大金股!点击查看>>