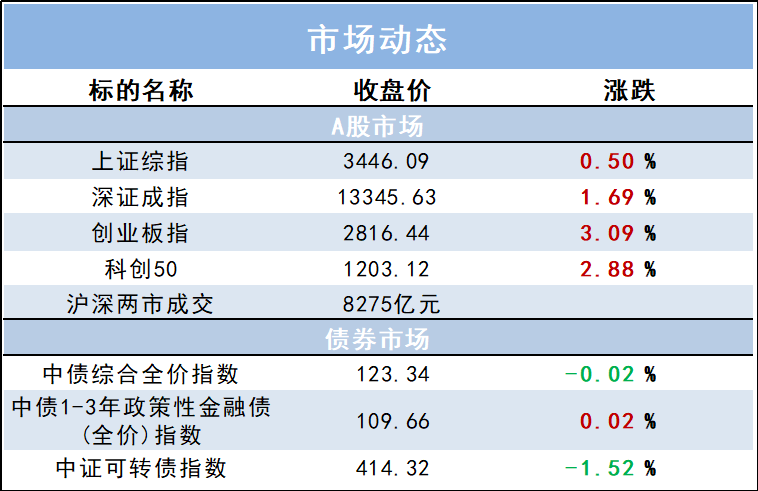

开年以来,A股市场持续震荡调整,投资者担忧情绪明显,迷茫之中存在无数疑问。在这个关键时刻,往往历经多轮牛熊的资深投研人士更能穿越迷雾给出真知灼见。近日,《中国基金报》记者专题采访了任职基金经理超过13年的九位投资大佬把脉虎年市场,为后市布局寻找方向。

我司副总经理钱睿南以扎实的投研观点回应焦点问题、解答基民疑虑、展望两会行情。

以下为钱睿南精彩观点:

上半年整体经济承压,当前宏观仍存在一定的不确定性,从各个行业的行业比较角度,均衡配置是当前较为稳妥的投资思路。短期来看,投资组合需要适度均衡,重视稳增长带来的机会,中长期关注的重点仍然聚焦在绿色发展、先进制造以及科技和数字经济等主要领域,此外医药和消费经过前期的调整,也存在修复向上的机会。

1、多因素引发虎年黄金赛道下挫

中国基金报记者:虎年伊始,医药、新能源、大消费、等热门赛道股纷纷大幅下挫,主要原因是什么?是否还会继续调整?

钱睿南:我们认为年初热门赛道股的调整是多种因素造成的。首先宏观层面,不论国内还是海外在年初都有一定压力。国内的经济增长放缓的压力从2021年下半年开始明显加大,投资者对2022年企业盈利的预期也开始向下修正。海外方面,从2021年底开始,通胀压力的持续上升导致美联储态度发生重大变化,收紧预期不断强化,导致了全球股市在今年年初出现明显调整,且中美股市调整幅度大的都是之前表现较好的品种。

美股科技成长股领跌,A股市场则出现了医药、新能源及消费等板块领跌市场。宏观因素之外,A股市场赛道板块也有一些行业层面的压力。医药持续受到国内集采和美国不利政策举措的影响,消费股受到整体消费环境偏弱的影响,新能源尽管整体景气度仍在,但上游资源的涨价以及中下游竞争的加剧导致投资者开始担忧行业压力会加大并导致业绩增速低于预期。

目前赛道股调整幅度已经较大,我们预计大幅下挫可能已经接近尾声。但考虑到增量资金的缺乏,可能相关板块的复苏仍需要一定时间。此外,随着行业基本面开始出现压力,未来相关板块的投资会更加考验对个股的选择。

2、龙头品种投资价值逐渐显现

中国基金报记者:春节后,“宁族”“茅族”集体杀跌。目前阶段,如何看待龙头品种的投资价值?

钱睿南:“茅指数”和“宁组合”的成分股是A股市场或者说中国最优秀的一批企业,从未来中国经济发展及行业变化的角度,我们认为这批企业从中长期来看依旧是能代表中国经济和A股市场的优质投资品种。

除了优异的行业和公司基本面表现,从2019年开始,“茅指数”和“宁组合”表现优异的另一个客观背景是中国机构投资者的大发展。2020年和2021年两年偏股基金发行额均超过1.5万亿,机构持仓集中度也在不断提升。机构大发展带来了“茅指数”和“宁组合”的优异表现,也导致了消费、医药和新能源等板块龙头公司的估值水平不断提高。

在经济下行阶段,龙头品种基本面也会相对走弱,同时由于机构持仓集中度处在历史相对高位,调整过程中市场多多少少存在着一定的持仓结构的负反馈。这些因素共同导致了相关品种近期调整幅度较大。我们依然看好“茅指数”和“宁组合”所代表的中国优秀公司的长期价值,伴随着股价的持续下跌,吸引力也在逐步上升,可以逢低择优布局相关个股。

3、上半年企业盈利的压力相对较大

中国基金报记者:年报行情也已展开,目前已有超2000家上市公司披露2021年业绩预告,您对所关注领域的上市公司业绩表现有哪些看法?

钱睿南:截至1月底,A股市场有超过一半的公司披露了2021年业绩预告。从绝对的业绩增速看,表现好的是周期类以及成长股。

从2021年四季度相对三季度的环比角度,金融及部分上游原材料行业改善幅度居前,成长及消费板块改善幅度居中下,成长中环比改善较多的有电子、传媒和电力设备新能源。众多行业中仅银行和煤炭连续两期改善,景气趋势持续向上。而从最终的股价表现看,银行和煤炭股在近期赛道股普遍调整的时间段表现较好。

从业绩公布后市场的表现看,市场关注度和预期较低的领域股价表现较好。新能源等热门板块由于预期相对充分,就算业绩超预期股价最终表现也相对一般。从今年的经济环境和2021年上半年的高基数情况来看,今年上半年企业盈利的压力相对较大。在总体盈利增速偏弱的情况下,业绩的环比改善是今年从业绩角度挑选股票的不错思路。

4、2022年A股呈现震荡结构行情

中国基金报记者:2022年上半年市场会怎么走?影响行情的核心因素有哪些?

钱睿南:2022年A股市场是向下的经济基本面以及向上的托底政策的平衡。经济压力上半年较大,之后会逐步缓解,向上的托底政策有一个逐步加强的过程。此外在上半年,市场还需要承受美联储加息预期强化导致的海外市场波动以及当前大宗商品大涨可能再度导致滞胀升温的压力。

年初市场的下跌导致当前投资者预期较为悲观。目前市场缺乏增量资金,稳增长政策实际的执行情况也仍需观察,这些因素导致年初市场在明显调整之后,市场的企稳和筑底仍需要一定时间。我们预计今年政策是逐步发力的过程,在看到基建等领域稳增长措施见效之后市场的预期才有望出现明显改善,市场也会逐渐走出底部。

5、美联储收缩力度、通胀、宏观经济走势等成为风险点

中国基金报记者:对今年市场而言,主要的风险点和不确定因素有哪些?

钱睿南:当前市场的主要风险仍是经济压力会进一步加大。尽管目前政策态度已经明显转向稳增长,但是基建地产以及消费都还没有看到压力明显改善的迹象,出口增速也存在放缓的压力。

今年开年以来,以油价为代表的大宗商品走势强劲,这加剧了市场对于滞胀的担忧。美联储货币政策收紧预期升温是1月市场大幅调整的重要促发因素,我们预计市场在后期仍会受到这一因素的扰动,但冲击力度可能会逐步减弱。

6、聚焦绿色发展、先进制造以及科技和数字经济等主要领域

中国基金报记者:上半年主要的投资策略是什么?看好哪些板块、细分领域的投资机会?

钱睿南:上半年整体经济承压,当前宏观仍存在一定的不确定性,从各个行业的行业比较角度,均衡配置是当前较为稳妥的投资思路。年初我们观察到机构持仓较为集中的消费、医药及成长板块出现大幅下跌,而机构配置比例较低的低估值稳增长板块表现相对较好。在基本面因素之外,我们认为需要关注机构持仓集中度重回均衡的可能性。

短期来看,投资组合需要适度均衡,重视稳增长带来的机会,中长期关注的重点仍然聚焦在绿色发展、先进制造以及科技和数字经济等主要领域,此外医药和消费经过前期的调整,风险逐渐释放,部分细分行业估值逐步趋于合理,也存在修复向上的机会。

7、关注“稳增长”政策和对应的结构性机会

中国基金报记者:两会即将开始,您预期今年“两会”行情会如何走?

钱睿南:随着股票市场规模的不断扩大,政策的稳定性和连续性不断提高,投资者日趋成熟,总体来看“两会”行情也逐渐趋于平稳。考虑到今年所面临的宏观形势以及外部环境,结合前期中央经济工作会议较大力度的提及稳增长,预计“两会”前后仍将会陆续出台相应的货币、财政以及产业政策,重心仍会是围绕新旧基建、绿色发展、科技创新以及数字经济等方向,股票市场也会产生对应的结构性机会。