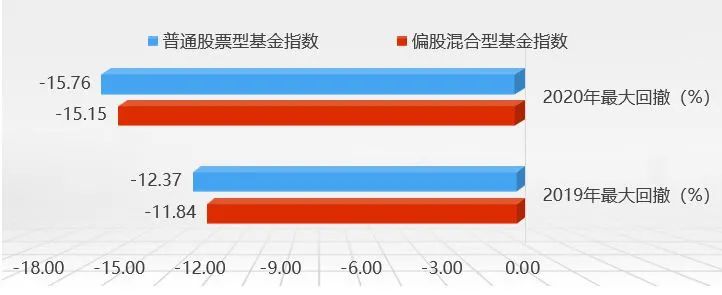

上周股债市场回顾

上周A股结构分化。首先,受春节以及冬奥会限产影响,焦煤价格持续上涨,外加煤企年度业绩预告逐步披露,绝大部分公司实现高盈利,带动煤炭行业大涨;其次,市场较高的稳增长政策预期,推动基建板块全周也有不错表现;再者,银行1 月信贷数据的超预期使得低估值的金融板块上涨。相反地,全周国防军工、电子、医药和新能源等成长风格行业或板块整体下跌。具体来看,截至上周五,上证综指收于3462.95 点,全周上涨3.02%;深证成指收于13224.38点,全周下跌0.78%。风格方面,价值优于成长。主要指数中,全周上证50指数上涨2.91%,沪深300指数上涨0.82%,中证500指数上涨2.50%,创业板指下跌5.59%,科创50指数下跌4.85%。成交量方面,上周A 股两市共成交4.56 万亿元,成交量较节前一周增加约3245 亿元。行业方面,表现居前的为煤炭、消费者服务、石油石化、综合金融和建筑,表现靠后的行业为电力设备及新能源、电子、医药、机械和汽车。

短债小涨,中长债大幅齐跌。上周,资金面利率分化,债市供给减少,年初信贷开门红,社融大超预期,债市大幅回调。具体来看,与1月30日相比,1年期国债收益率下行3BP至1.92%,10年期国债收益率上行9BP至2.79%;1年期国开债收益率下行3bp至1.97%,10年期国开债收益率上行8BP 至3.02%。信用债方面,上周信用利差分化,等级利差收窄,期限利差走扩。主要指数中,全周中债总净价指数下跌0.42%,中债国债总净价指数下跌0.51%,中债金融债总净价指数下跌0.33%,中债企业债总净价指数下跌0.10%。转债方面,上周中证转债指数上涨1.82%。

上周欧洲和亚太各主要市场整体上涨,美股整体下跌。美国方面,新披露的美国1月CPI同比上涨7.5%,创40年来新高,进一步强化了美联储加息预期。受此影响,美股三大股指全线下跌,全周道琼斯工业指数下跌1.00%,标普500指数下跌1.82%,纳斯达克指数下跌2.18%。汇率方面,全周美元指数上涨0.59%。大宗商品方面,IEA 发表看涨预期,认为随着疫情限制的放松,今年全球需求将达到创纪录的 1.006亿桶/日,加上欧佩克+供应短缺,全周油价上行。贵金属方面,金价上涨。

内容来源:海通证券

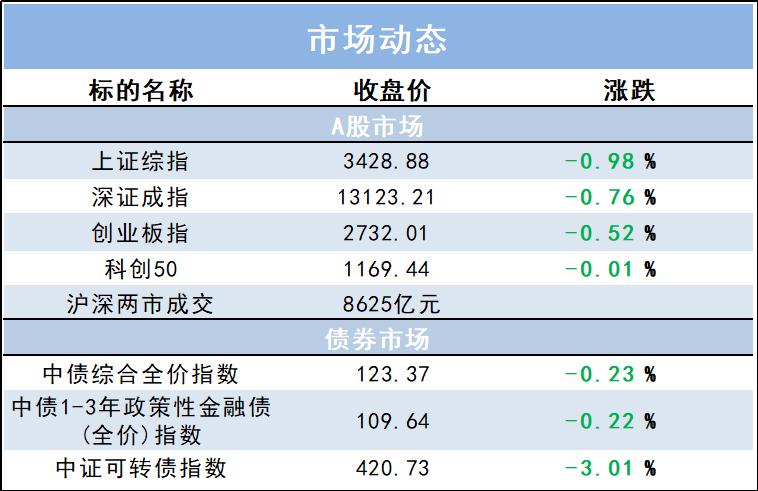

市场综述

周一(2月14日),A股弱势整理,三大指数盘中均跌逾1%。创业板指反弹未果,续创调整新低。金融、地产表现不振,新冠口服药刺激医药及旅游、影视概念崛起,俄乌局势致军工、贵金属受到资金关注。

北向资金今日净卖出37.88亿元。其中沪股通净卖出13.7亿元,止步连续5日净买入;深股通净卖出24.18亿元,连续8日净卖出。

财经资讯

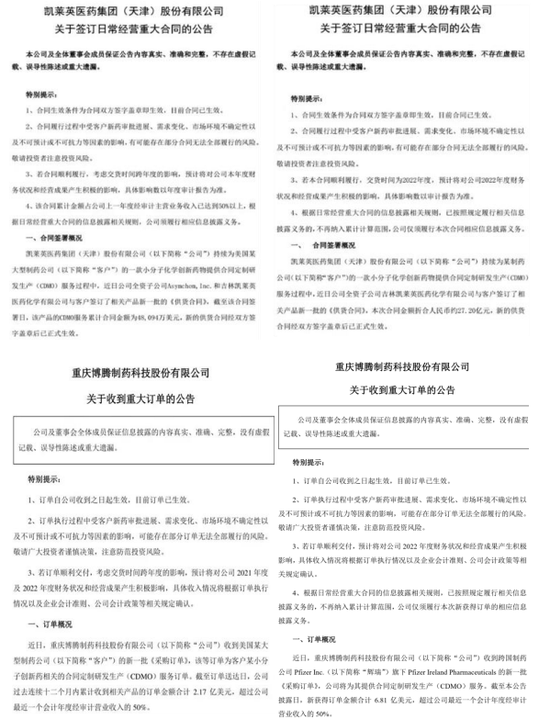

1.【中国证券报】靠前发力,政策护航外贸稳量提质。先有国务院批复同意在27地设立跨境电商综合试验区,紧接着,商务部表示将推出六大举措促进服务贸易发展……虎年开局,稳外贸政策接连推出,彰显靠前发力姿态。专家表示,在充分研判今年我国外贸面临的困难和挑战基础上,相关政策安排早部署早落地争取更多先机,以稳定外贸企业预期、提振各方信心。综合来看,我国外贸顶住压力,实现“开门稳”仍可期待。在推进外贸创新发展、推进外贸转型升级基地建设等方面可能进一步出台相关政策,护航全年外贸稳量提质。

2.【中国证券报】发改委将出台国有经济布局优化结构调整目录。国家发改委体改司近日发文表示,2022年将全面完成国企改革三年行动任务,出台国有经济布局优化和结构调整指引目录,深入推进国有企业混合所有制改革,在新产业、新业态领域推进增量混改。

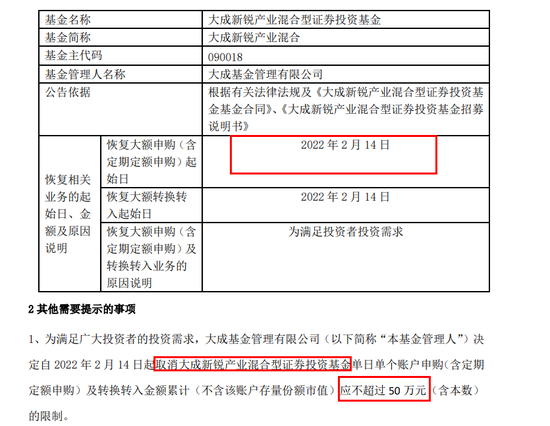

兴业优品