上投摩根今日市场快评 2022.2.11

剧烈风格切换临近尾声,均衡配置应对波动市况

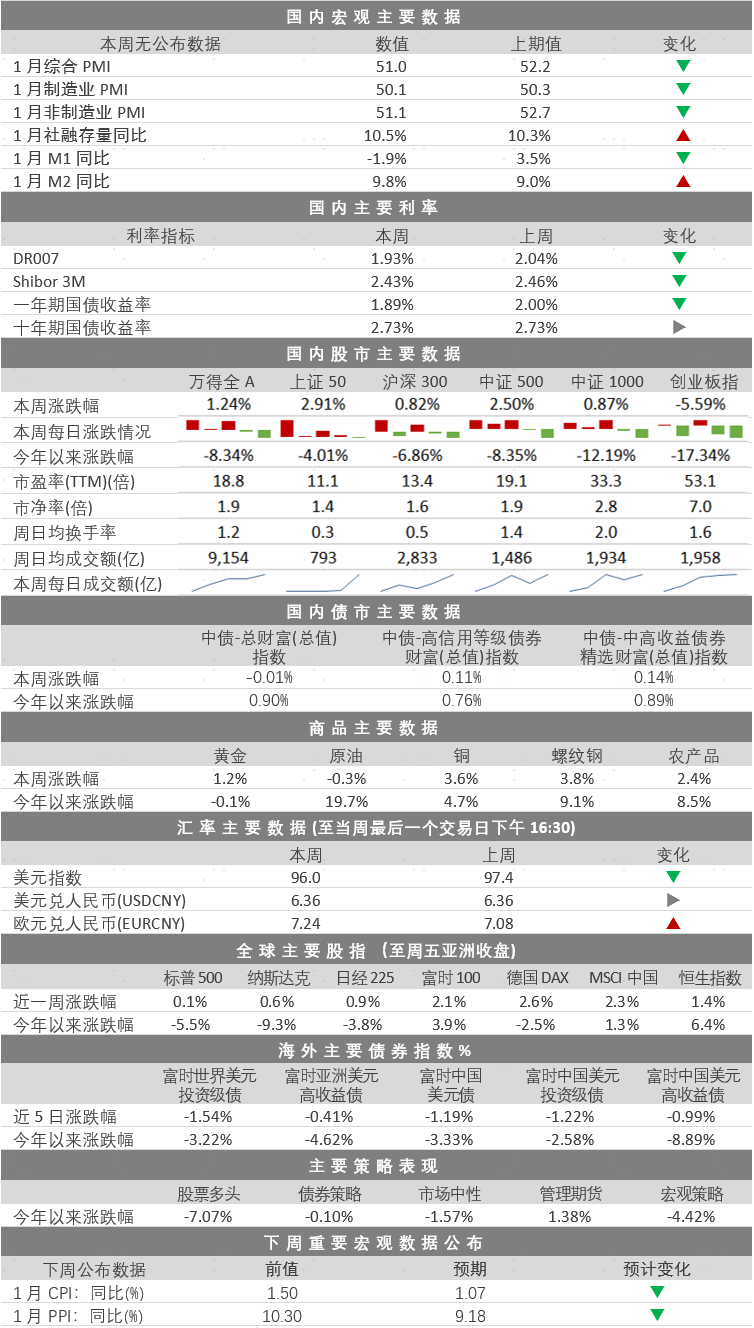

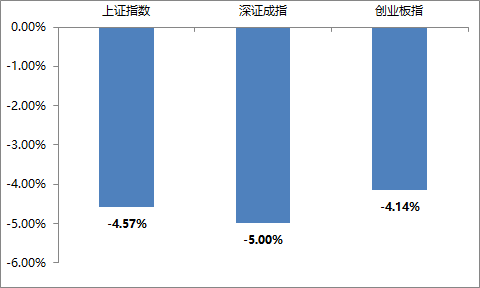

A股今日延续沪强深弱分化走势,但或受昨日外围市场表现不佳影响,今日主要股指全面收跌;万得数据显示,上证指数终结4连阳,全日下跌0.66%,深证成指下跌1.55%,沪深300指数下跌0.83%,创业板指下跌2.84%;市场4032只股票出现下跌,只有595只出现上涨。从行业来看:申万一级行业指数中煤炭上涨1.28%,其次为银行(+1.13%)及建筑材料(+0.87%);医药生物(-3.31%)、电力设备(-3.21%)、美容护理(-2.93%)成为今日重灾区。今日沪深两市成交量9929亿,北向资金小幅流入10.05亿,但沪股通流入23.59亿,深股通流出13.54亿。

美国通胀数据扰动市场,稳增长发力1月信贷超预期

昨日美国1月CPI同比增幅7.5%, 创下近40年来新高,美国十年期国债收益率飙破2%,投资人预期美联储3月会议有很大概率加息50个基点,货币紧缩预期升温,今日亚洲市场普遍出现下跌回应。

上投摩根基金认为,海外市场氛围不佳,加上稳增长政策见效仍需一定时日,短期内市场不易出现全面、持续性行情。同时,在市场成交量仍未全面回温,存量资金的博弈下,市场缺乏明显的主线,板块轮动可能加快,低估值和业绩改善确定性相对较高的行业板块或能相对获得短期市场较多的认同。另外,昨日中国人民银行发布1月金融统计数据及社会融资数据,1月信贷增加3.98万亿元,社融增量也达到6.17万亿元,均超此前市场预期。特别地,1月信贷社融数据走强,显示出稳增长政策具体落地,稳增长相关的采掘、建筑材料、建筑装饰等,以及新基建的5G及计算机相关板块的优质个股有受益机会。

剧烈风格切换临近尾声,均衡配置应对波动市况

历史数据显示,由风格转换驱动的行情持续时间相对较短,一方面,历经低估值板块反弹,高估值板块杀跌后,估值相对位置改变,可能出现再平衡;另一方面,进入财报季后,市场焦点将更多回归业绩基本面,具有坚实盈利基础,但估值出现较大回撤的标的仍有反弹的机会,投资人不论在价值还是成长风格上,以及短、中、长期的时间期限上,都宜采取更均衡的布局策略。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。