来源:市值风云

一笔量身定做的并购达到了营收保壳的目标,至于未来业绩承诺能否实现,能否保持持续经营,风云君觉得可讨论的价值不大。

作者"刘唐

编辑 |小白

元旦过后,A股2021年年报季大门正式开启,首先登场的是2022年1月18日披露年报的*ST华塑(维权)(000509.SZ)。

是的,各位客官,您没有看错,就是那个曾经被风云君重点分析过的*ST华塑。只不过,当年人家还没有披星戴帽,这让风云君不免再次感叹勿谓市值风云言之不预。

由于*ST华塑口蜜腹剑套路太多,风云君早已将他打入冷宫好多年,万万没想到,这次竟然是他在年报季拔得头筹。

那么,这次*ST华塑带来的是惊喜还是惊吓呢?咱们一起来看。

抢发年报?当然是有好事宣布啦!

据*ST华塑年报显示,公司2021年实现营收2.95亿元,同比增长488.19%,扣非净利润亏损0.27亿元,较上年增加8.76%。

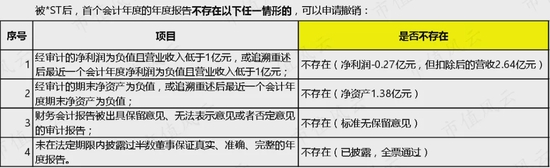

虽然再度亏损,但根据退市新规,这个业绩已经可以把*ST华塑从退市边缘拉回到安全地带。

不仅如此,*ST华塑这么火急火燎地发布年报,也是迫不及待地向大家宣告喜讯:我不仅不会退市,还可以申请撤销*ST了!

(来源:关于申请撤销对公司股票交易实施退市风险警示的公告)

此消息一出,着实让风云君吃了一惊,赶紧打开相关规则逐条比对。结果还真如*ST华塑所说,退市警报解除,申请摘星摘帽有戏。

只不过,助*ST华塑摘星摘帽的,并不是公司自己,而是其临时收购来的一个“外援”。

快、准、狠,量身定做的保壳并购

接下来咱们就从这次招募“外援”说起。

2021年9月,*ST华塑以1.02亿元现金收购了天玑智谷(湖北)信息技术有限公司(以下简称“天玑智谷”)51%股权。此交易完成后,天玑智谷成为*ST华塑的并表子公司,合并日后天玑智谷实现的收入也纳入*ST华塑报表。

通过此项操作,*ST华塑的收入从前三季度的0.35亿元,一下子变成全年营收2.95亿元,实现了“生与死的完美跨越”。

要说通过并购改善业绩的公司,风云君也见过不少,但*ST华塑的这次并购可谓“快”、“准”、“狠”。毕竟是救命嘛,大力才能出奇迹。

首先是“快”。

自*ST华塑2021年7月20日晚发布重大资产购买预案,至9月28日交易双方完成股权过户,总共历时70天。速度之快,恐怕让不少历经一年还没完成并购的公司羡慕地留下了口水。

其次是“准”。

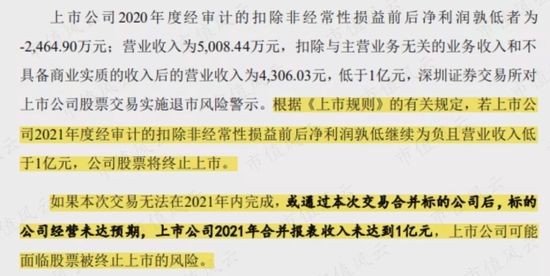

*ST华塑这次并购的目的,精准指向退市大考及格线之“营收过亿”。正如公司自己所说,如果本次交易无法在2021年内完成,或并购以后天玑智谷收入无法达到预期,则公司收入很可能无法达到1亿元,面临退市风险。

(来源:重大资产购买暨关联交易报告书)

从2021年全年营收看,如果不包含此部分并表收入,公司营收仅为0.53亿元,将由于再次触及“净利润为负且营收低于1亿”被强制退市。

此外,从购买天玑智谷的股权比例来看,也拿捏的十分精准,就是为了将天玑智谷的收入纳入合并报表,而51%的收购比例,不多也不少,以最低成本达到最佳目的。

最后是“狠”。

当然,为了并购成功,这个“狠”不是对并购交易对手,而是对*ST华塑自己。

在一般并购交易中,并购方都会为保护自己利益,对交易对手提出严格的业绩承诺要求,但*ST华塑对天玑智谷的股东却格外宽容。

不仅一改按年设定业绩目标的常规操作,转为按三年累计净利润考核完成情况,而且还从上游到下游找了多方原因,向监管解释这种考核方法的合理性。

(来源:非许可类重组问询函-公司回复)

这次交易中,*ST华塑以现金形式支付全部1.02亿元并购对价。这个金额对2021年半年报账面货币资金和理财仅有1.21亿,且最近各期经营净现金流均入不敷出的*ST华塑来说,可真是一笔不小的支出。

而最终,交易对价中的6,000万还是*ST华塑向自己的控股股东借款筹集。提到*ST华塑的控股股东,有一个细节必须向大家介绍一下。

2017年,*ST华塑的原实控人李宏胜利大逃亡后,将烂摊子甩给了继任者李雪峰,李雪峰夫妇通过控制*ST华塑的控股股东西藏麦田创业投资有限公司(以下简称“西藏麦田”),成为*ST华塑的实控人。

但由于西藏麦田与湖北省资产管理有限公司(以下简称“湖北资管”)的7亿元债务纠纷,2018年,李雪峰夫妇通过西藏麦田持有的公司股份就全部被司法冻结了。

2021年1月,湖北资管以定增方式持有公司23.08%股份,加之接受西藏麦田的表决权委托,合计拥有公司29.08%表决权。

至此,*ST华塑正式由湖北省国资委接手。

未来能实现持续经营吗?

如果这次退市警报能够解除,那么接下来摆在*ST华塑面前的,就是持续经营问题了。

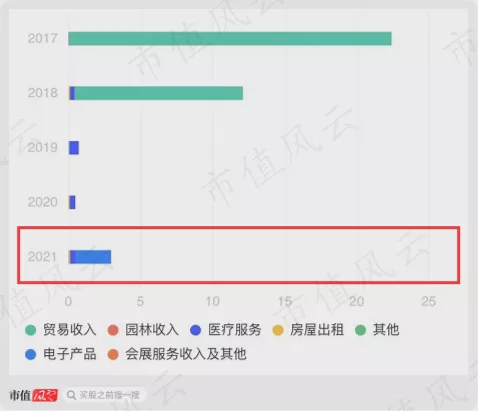

下面我们就简要分析一下这次并购新装入*ST华塑的电子产品业务。

经过此次并购,*ST华塑的主营业务再次变更,从医疗服务转为电子信息显示终端研发、生产与销售。

(来源:公司年报)

从2021年收入结构看,电子产品收入已经为公司总收入贡献八成以上,而此类业务全部由并购子公司天玑智谷开展。

虽然新业务为*ST华塑带来了明显的收入增加,但经营风险也随之而来。

在创收方面,公司患有严重的大客户依赖,2021年,前五大客户收入占比高达94.50%。

其中,对第一大客户美国液晶显示器品牌商SCEPTRE INC.的收入,占全年收入的74.90%。而且与2020年相比,客户集中程度有所增加。

此外,天玑智谷的第四季度收入较高于其他季度,如果财务数据准确无误,那么季度间的业绩波动也会对*ST华塑产生不小影响。

至于财务数据是否准确,不用担心,监管已经替各位向*ST华塑问询了,我们暂且等公司回复后再看。

毛利率方面,电子产品业务2021年毛利率仅为11.09%,2019和2020年甚至更低,不及同行业平均水平。而主要原因是公司业务规模较小,产品附加值较低。

(来源:重大资产购买暨关联交易报告书)

受此影响,*ST华塑的综合毛利率从2020年的33.22%下降至15.52%。

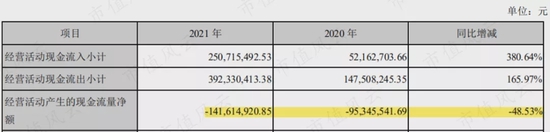

现金流方面,电子产品业务并没有改善*ST华塑的现金流紧张情况,反而让经营现金流的入不敷出更加严重。

(来源:公司年报)

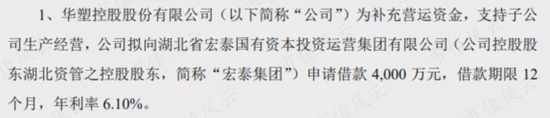

甚至还出现了天玑智谷在刚被并购1个月,*ST华塑就为其向控股股东伸手借钱的情况。究其根源还是受限于电子产品业务在发展规模和产品含金量上的劣势。

(来源:关于向宏泰集团申请借款暨关联交易的公告)

因此,从目前看,这就是一笔量身定做的并购,单纯的为了满足营收保壳的目标,至于未来能否实现业绩承诺,能否实现持续经营,风云君觉得可讨论的价值不大。

集虎卡,开鸿运!最高拆522元惊喜福袋!