热点栏目

热点栏目 11月23日,周二两市维持震荡的走势,而消费板块开始逐步回升,近期消费和新能源轮番表现带动了市场人气。

第四季度特别是临近年底,很多投资者都在期待跨年度行情。从过往经验来看,年底出现跨年度行情的概率是比较高的,一方面临近年底,之前被错杀的一些优质龙头股有可能迎来恢复性上涨的机会,另一方面一些基金会进行博弈排名,也有动力拉抬重仓股。从跨年度的角度来看,春季攻势有望出现,所以这次反弹的行情有望延续到春季。但是当前市场大幅上升的动力依然不足,经济复苏力度下降加上流动性并不太宽松,所以更多的是呈现出小步慢跑的趋势,市场的机会仍然是结构性的。

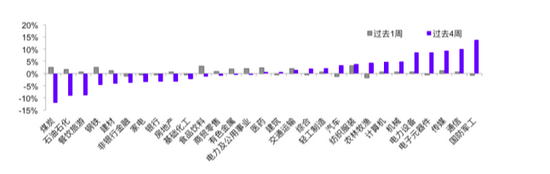

从大方向来看,被错杀的消费白马股以及其他优质龙头股可能会迎来恢复性上涨的机会,而新能源板块继续保持强势走势。上周很多投资者担心新能源板块出现大幅回调,我建议大家从中长期的角度去看待新能源的表现。实现碳中和的时间是到2060年,也就是未来40年新能源都会是一个重要的主题,所以建议大家要从中长期角度去配置新能源龙头股,或者是投资前海开源新能源基金等投资新能源的基金来抓住中长期的机会。

海外市场方面,鲍威尔连任美联储主席,这是由美国总统拜登提名的。美联储在货币政策方面依然是保持了较为宽松的货币政策,虽然已经实施了Taper,也就是从11月份开始每个月减少150亿美元的债券购买规模,但是仍然保持零利率。拜登表示,在美国继续对抗新冠疫情之际,提名鲍威尔连任美联储主席将能维持美联储政策的稳定性,同时拜登盛赞了美联储在新冠疫情重创全球经济后的一系列举措,称这是白宫决定给予鲍威尔第二个任期的重要依据。拜登表示,目前美国仍在承受着新冠疫情的冲击,消费者正在承受物价上涨的冲击,许多人仍处于非常艰难的状态,而鲍威尔成功领导美联储应对疫情后的市场动荡和失业激增,使得美国经济重回正轨,拜登称他为“充分就业的信徒”,认为鲍威尔将会是继续促进就业市场复苏的正确人选,同时也有能力应对通胀,受此提振,美股的银行股普遍出现上涨。

从近期美股的表现来看,依然是保持了强势的走势。美国的上市公司盈利能力较强以及积极的财政政策都推动了美股继续保持强势,拜登一上台即签署了1.9万亿美元的经济刺激计划,而近期又签署了1.2万亿美元的基建投资计划,这些都推动了美股的强势,打破了很多人的担忧。在加息方面美国明年上半年加息的可能性不大,现在最早的预测是到明年6月份有可能会首次加息,这也就意味着未来半年,货币政策方面很大可能依然是保持比较宽松的状态,美股的强势走势可能还会延续一段时间。

之前很多人担心美股一旦出现泡沫破裂可能会拖累A股的表现,但事实上美股一直是表现强势,并没有出现崩盘的迹象,而A股市场的走势其实和美股的关联度不高,A股更多的是受到国内的经济形势和流动性影响,并不会太多地被美股影响。而美股现在虽然出现了估值处于历史高位的风险,但是美股依然是保持强势走势,近期更是多次创出新高,所以对于美股不必过于担心。

从全球资本市场来看,全球资本市场在疫情冲击之下依然是保持了强势的状态。特别是美股、印度股市等都是过去十年表现最好的股市,A股相对落后,这反过来也为未来A股市场的上涨奠定了一定的基础。预计2022年A股仍然会呈现结构性行情,过去三年每年年底我都会发布第二年的十大预言,今年在12月中旬我也会首发2022年十大预言,敬请期待。

很多投资者在面对市场波动时,很难保持一个良好的心态,最终在低点卖掉优质的股票,而在高点则追高一些泡沫比较严重的股票,造成了投资的亏损。其实买了股票就意味着你要不停地面对股价的波动和账户的盈亏,这确实是一件很考验心理素质的事情。

格雷厄姆认为,股票之所以出现不合理的价格,很大程度上就是因为人类的贪婪和恐惧。情绪实际上是一种理性和感性混合的产物,这意味着股票价格大幅波动难以避免。他的观点是请投资者不要将注意力放在市场波动上,更不要在股价出现大幅上涨后立即购买股票,也不要在股价出现大幅下跌后立即出售股票,而是要看公司的基本面有没有发生改变。

价格波动对真正的投资者有一个重要的意义,就是让投资者有机会在股价大幅下跌时买入心怡的股票,而当股价大幅上涨到危险的时候,则是要停止买入甚至卖出股票,这样便可能等到市场纠错的时候,这时候便是投资者赚钱的时候。

无论是债券还是普通股,在任何一个期限较长的时间内都可能会发生价格的波动。我们做投资,要减少看盘的频率,忽略短期市场的波动,更多地去做长期的投资。而很多人依据短期市场的波动进行低买高卖,但是却往往做成了高买低卖造成了亏损,这一类投资者也很容易陷入投机的陷阱之中。如果一旦陷入投机陷阱,投资者完全根据自己的预测去进行择时交易,就一定要给自己定一个可能亏损的财务上和心理上的准备。

从价值投资角度来看,我们要用合理的估值方法对股票进行定价,根据股票背后公司的价值来选择买入和卖出,而不是根据股价的波动,这样才能够真正以合理的价格甚至是便宜的价格买入好公司的股票,这也是格雷厄姆和巴菲特一派终身强调的价值投资。

价值投资之所以难,是因为很少有人能够做到,市场上遍布着各种各样可以帮助投资者获利的投资方法,而这些方法大都最终没有经受不住市场的长期考验,而很多甚至成为骗术。关于其中的原因,格雷厄姆也给出了他的看法:有些方法之所以获得支持,是因为它在某个时期表现的很好,或者仅仅因为它能够与以往的统计记录相适应,而随着一种理论被大众接受,大家都用这种方法,这也会对市场行为产生影响,也就是我们熟知的所谓“套利者本身消灭套利机会”。

聪明的投资者应该怎么投资才能获得良好收益呢?第一,要清楚普通投资者不可能通过努力预测股价短期的变化来获利。第二,努力将自己的策略建立在传统方法之上是不现实的,比如说等到出现明显的熊市信号时才去购买股票。第三,市场每时每刻都在波动,而很多投资者需要很强的意志力来防止自己出现错误的操作。第四,一个公司股票超出账面价值的溢价越大,决定公司内在价值的基础就越不稳定,因此在投资的时候,对于估值过高的股票还是要保持谨慎。第五,价格波动对真正的投资者只有一个最重要的意义,就是使得投资者有机会在股价大幅下降至合理时做出购买的决策,同时在股价大涨至疯狂的时候理智地抛售。除此之外,投资者最好忘记股市的存在,更多的关注自己的企业经营的情况。

而A股市场能够穿越牛熊周期,能够忽略短期市场波动投资者少之又少,我们只要能够在底部去布局优质龙头股,然后耐心等待市场完成调整。比如说我管理的前海开源优质龙头基金在建仓期即遇到优质龙头股调整,逢低进行了布局,从而耐心等待市场回归理性。从长期来看,通过配置优质龙头股,可以安心地分享企业成长的回报,这是比较好的一个投资策略。

芒格认为长期持有一支股票所带来的年化收益率大致相当于这个公司的ROE,而巴菲特的股票投资只投资于ROE大于20%的公司,在A股市场上能够大于20%的公司多数都是消费白马股,这也给我们带来很大的启示。