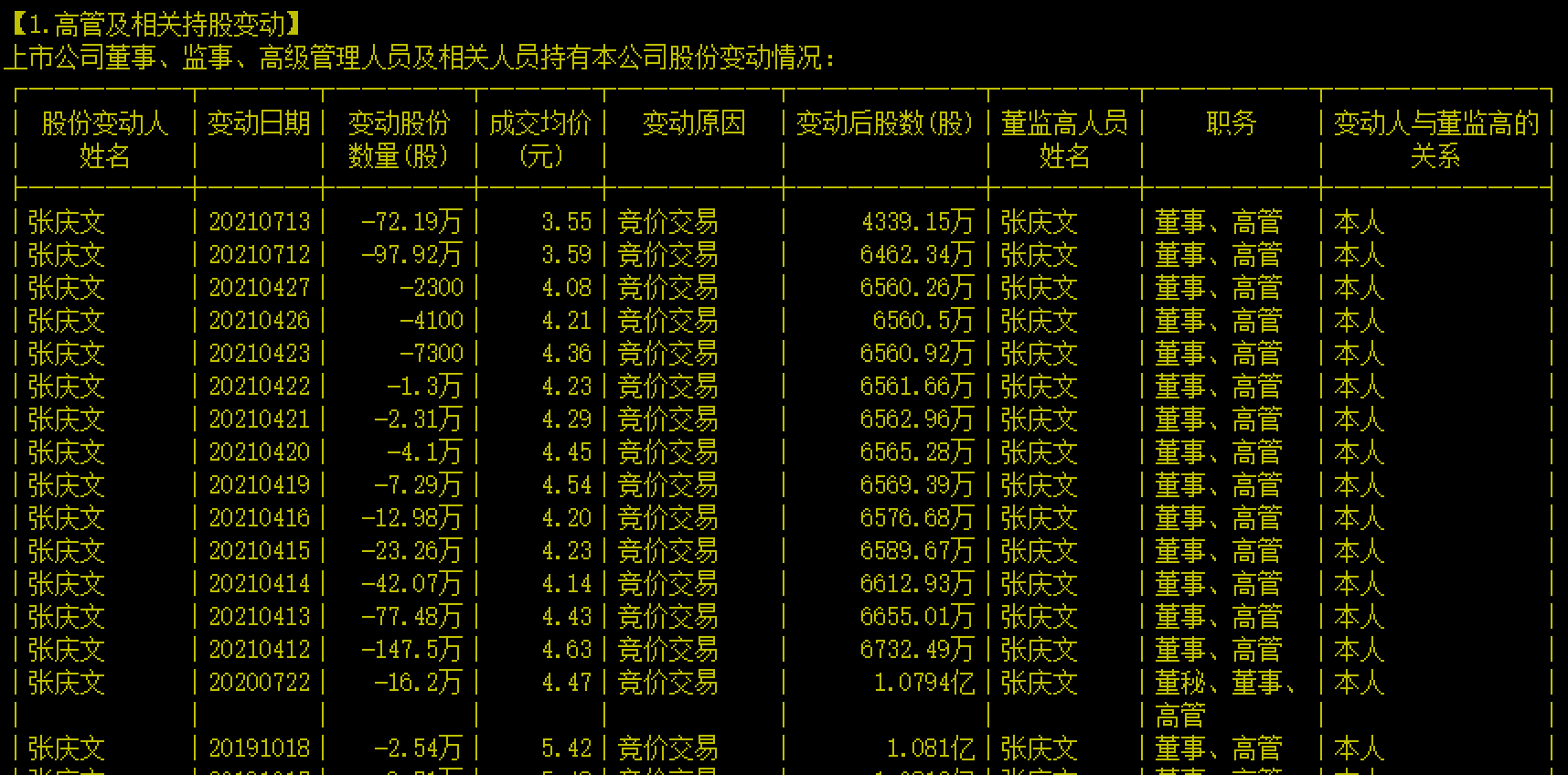

北方稀土(600111.SH)今日更新了旗下轻稀土氧化物挂牌价格,相关产品价格全线上调。值得注意的是,自10月初以来,国内稀土生产价一路走高,镨钕氧化物在自10月3日以来一个月时间内价格飙涨近25%,11月4日镨钕氧化物行业现货价格报75万元/吨,已处于2011年11月以来的最高水平。财联社记者调研发现,尽管价格连续上涨给下游带来了明显的成本压力,但受新能源车、风能、工业电机等旺盛需求和偏紧供给的影响,稀土四季度价格仍有望维持强势。而下游行业已相应缩减稀土用量,未来需求侧变化仍有待观察。

供给、需求端双向作用导致涨价

据北方稀土今日公布的价格数据,氧化镧挂牌价1.08万元/吨;氧化铈挂牌价1.08万元/吨;氧化钕挂牌价79.19万元/吨,上调14.28万元/吨;金属镨钕挂牌价93万元/吨,调16.7万元/吨;金属钕挂牌价96.5万元/吨,上调17.1万元/吨;氧化镨钕的价格飙升至每吨76.26万元/吨,上调13.94万元/吨。

信达证券分析师表示,今年8月份至9月份,金属镨钕价格在70万元/吨-75万元/吨的高位,抑制了部分中低端钕铁硼消费,但高端产品在新能源汽车产业加速渗透。同时,工业电机在电力紧张及能效双控的推动下,快速向钕铁硼电机转变,虽然中低端钕铁硼带动总体产量下滑,但高端钕铁硼占比提升也支撑了稀土总需求的增长。

业内人士分析,这次涨价是在供给、需求端双管齐下端作用下产生端涨价,但供给端作用更明显。四季度是稀土下游需求的传统旺季,供需基本面有望支撑稀土价格。

从供给端来看,国外原矿迟迟不能进口,导致生产原料匮乏,产能严重不足。占全球轻稀土10%产量的澳洲 Lynas供应量收紧,其中三季度镨钕氧化物产量1255吨,环比下降10%,同比下降6%。缅甸由于疫情和政局不稳导致出口量萎缩,9月未列明缅甸稀土氧化物进口量73吨,环比增长5%,同比大幅下降95%。

从需求端来看,根据乘联会的最新数据,10月份芯片较9月环比增长约10%,10月狭义乘用车零售预计172万辆,较9月环比增长8.8%。此外,今年1-10月同比增量124万辆中,新能源车贡献增量157万辆,占总增量126%,显示出新能源车正成为汽车销售增量中的主要推动力。由于新能源车单车稀土使用量是传统汽车的3-5倍,因此新能源车的高速增长将大幅带动稀土需求,随着四季度限电缓解,以及旺季效应,预计需求有望进一步增长,带动价格上涨。

东吴研究所分析师认为,除了电动车需求景气以外,风电和工业电机均为稀土需求提供了新增量,这是近期价格上涨的原因之一,且这部分需求具有良好的持续性。风电需求超预期,受益于风电装机有望超预期和风机大型化助力平价上网,预测国内风电新增装机2021-2025年均复合增速为20%;且随着永磁直驱电机在风机中渗透率逐步提升预计2025年风电领域钕铁硼需求2.7万吨,2021-2025年均复合增速达到34%;工业电机或为最大预期差,成长空间有望超过新能源车和风电。在能耗双控和电价高位大背景下,凭借较强的节能经济性,稀土永磁电机的渗透率能从2020年的3%提升至2025年的25%;在我国工业电机总产量稳步增长的情况下,工业电机用钕铁硼需求有望于2025年达到6.2万吨,5年CAGR高达56%。

从进出口数据来看,中国10月份稀土出口量为4330.4吨,同比暴增89.27%;今年稀土出口持续保持在高位水平,今年1-10月稀土累计出口量为39967.7吨,同比增长39.4%。进出口数量的高速增长证明了稀土需求的高增。

稀土持续涨价 客观导致下游客户压力

据财联社记者梳理,目前A股稀土分离加工上市企业有四家,分别是盛和资源、五矿稀土、北方稀土和广晟有色。2021年前三季度,四大稀土上市公司共实现营业收入450.35亿元、归母净利润合计约43.04亿元。其中,盛和资源净利润同比增长174.92%,五矿稀土增长216.39%,北方稀土增长485.26%,广晟有色增长305.64%。对于净利润大增,处于产业链上游的四大公司均表示市场行情持续向好,销售价格和销售数量都在持续增加。

值得注意的是,全球最大稀土永磁材料生产企业中科三环,自2017年来连续4年净利润都在下滑,但是在2021年第三季度企业净利润达2.05亿元,同比增长228%。公司相关人士分析,主要是永磁材料销售净利润的提高,以及产品销售速度的加快。财报数据显示,2020年第三季度,公司销售一批批永磁材料存货,需要153天,但2021年第三季度,仅仅需要124天,销售速度加快了19%。

那么,位于产业链中下游的上市公司能否接受涨价?金力永磁相关人士表示,稀土原材料价格大幅上涨客观上对磁材深加工企业、电机客户乃至终端应用客户的成本都造成了一定的压力。相关公司人士认为,产业链上下游要可持续发展、供应链要稳定协同发展,才能更好地用稀土为碳达峰、碳中和事业做贡献。金风科技相关人士表示稀土价格太高,之后可能减少用量。

稀土业内专家表示,大规模的磁材厂可采用以销定产的生产销售模式,根据在手订单情况提前采购稀土原材料,以降低稀土原材料价格波动对公司风险。

关于稀土供应紧张还会持续多长时间,百川盈孚稀土分析师表示,如果不是上市公司,钕铁硼企业进行采购和销售的资金中转压力很大。通常钕铁硼外销售的资金回笼期是三个月,而购买原材料的账期只有1个月。如果稀土价格从60万涨到80万,会增加30%-40%的资金占比,导致资金压力较大。未来行业是处于一个供需紧平衡的状态,不太可能完全买不到货,但也不会说大量放量。

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>