来源:方正证券研究

本文来自方正证券研究所于2021年9月4日发布的报告《从ABS看房企“隐性债务”》,欲了解具体内容,请阅读报告原文。

齐晟 S1220520010001

核心观点

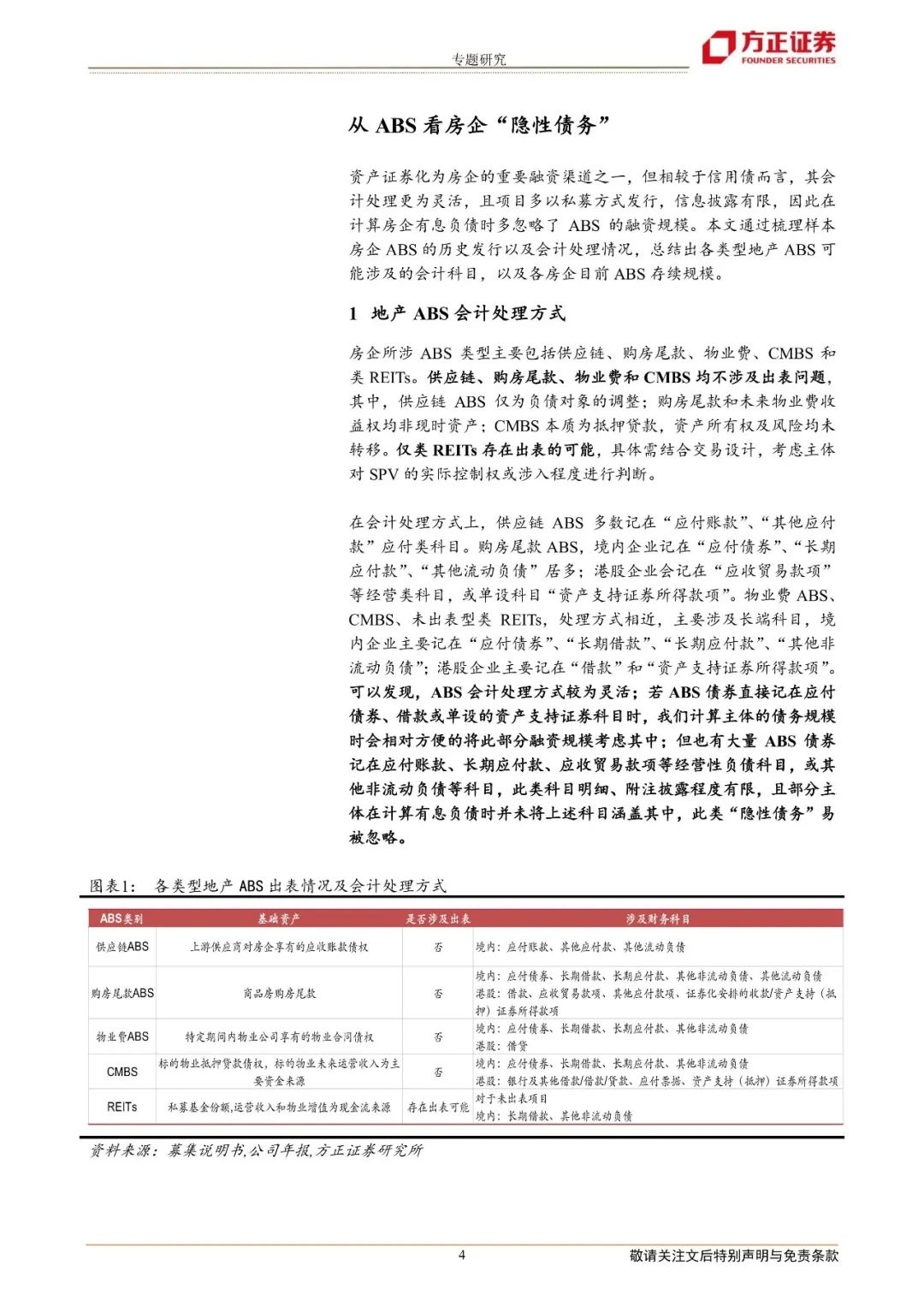

1、房企所涉ABS类型主要包括供应链、购房尾款、物业费、CMBS和类REITs。供应链、购房尾款、物业费和CMBS均不涉及出表问题,其中,供应链ABS仅为负债对象的调整;购房尾款和未来物业费收益权均非现时资产;CMBS本质为抵押贷款,资产所有权及风险均未转移。仅类REITs存在出表的可能,具体需结合交易设计,考虑主体对SPV的实际控制权或涉入程度进行判断,如风险转移程度、次级持有比例、是否为真实出售等。

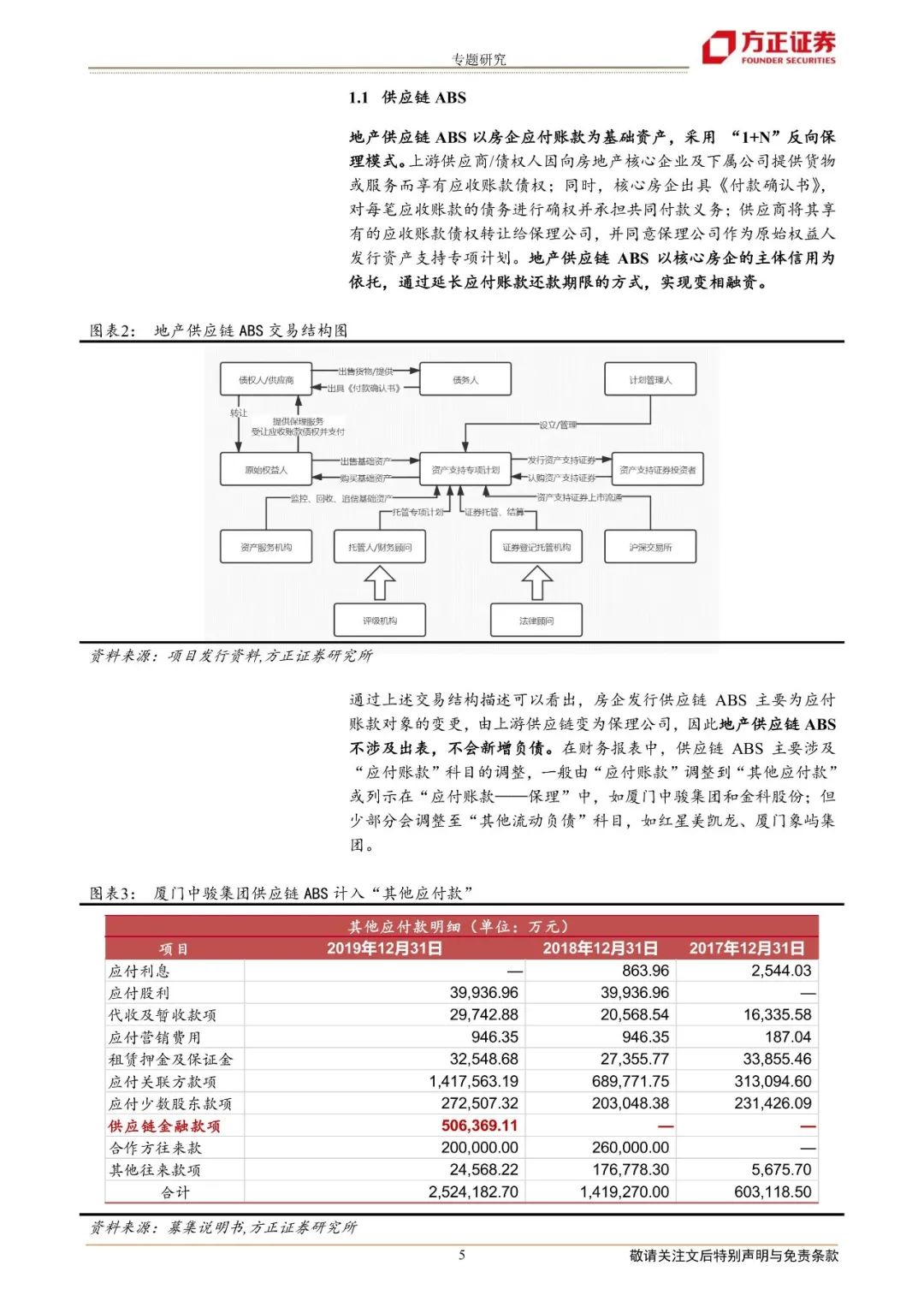

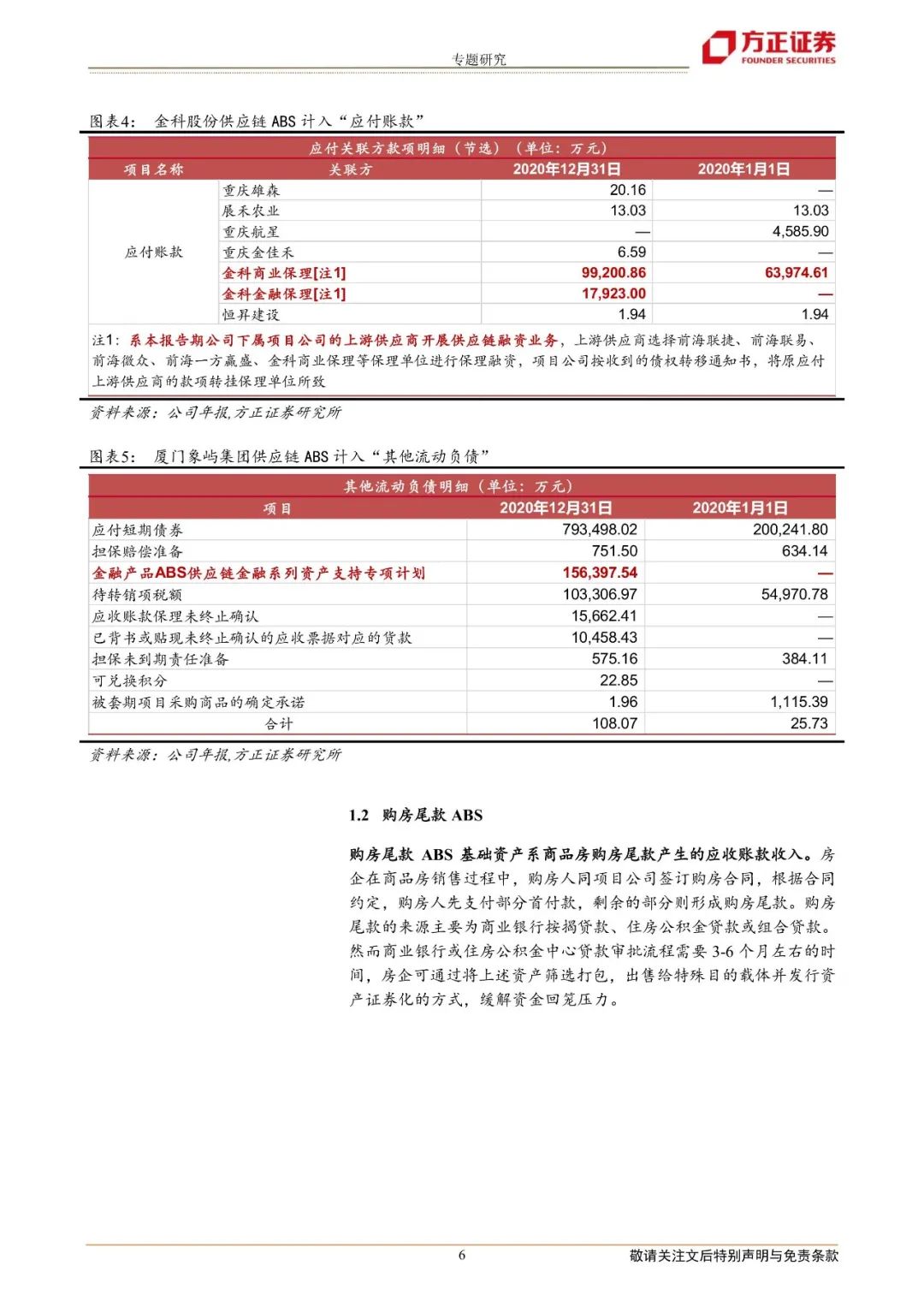

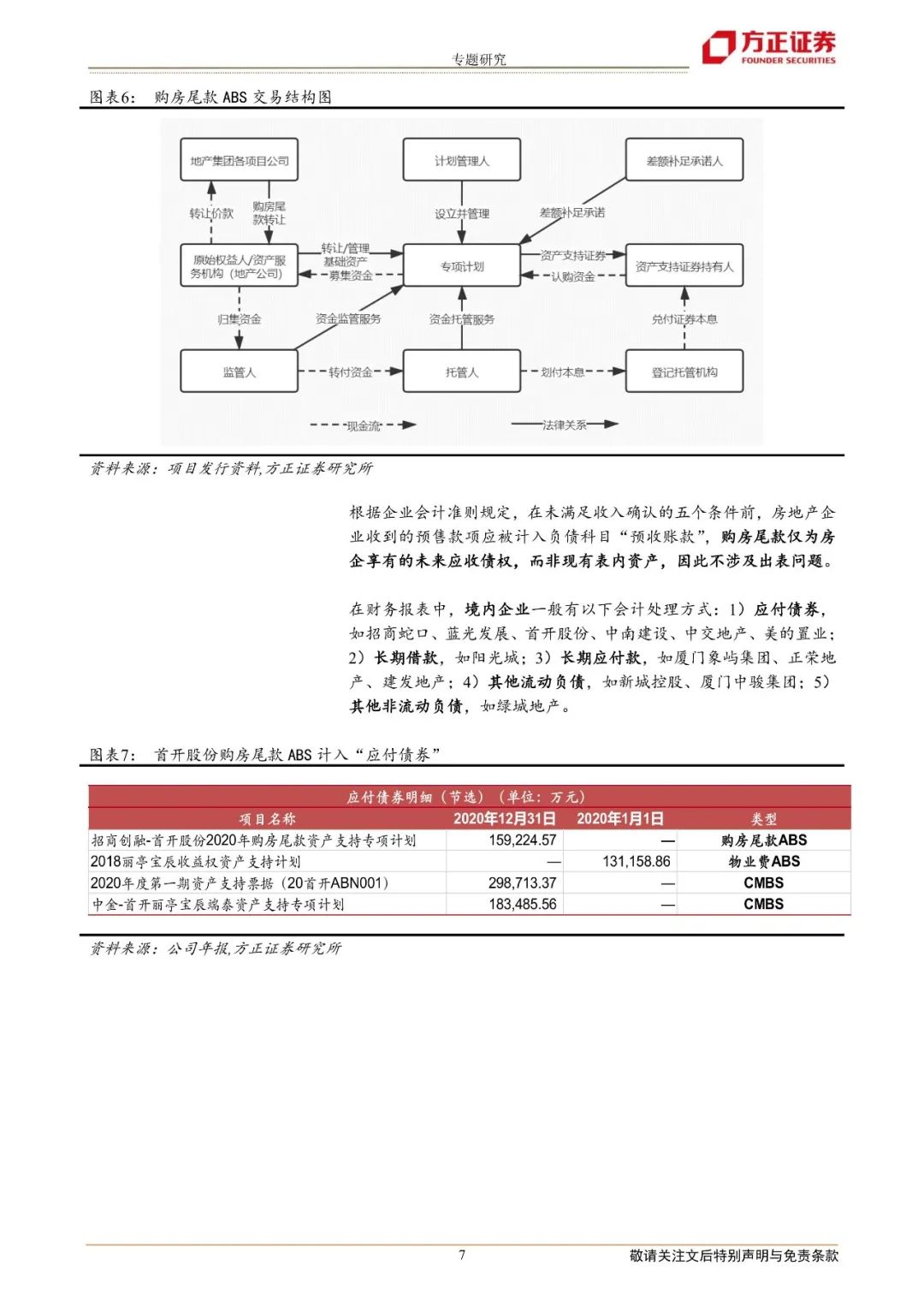

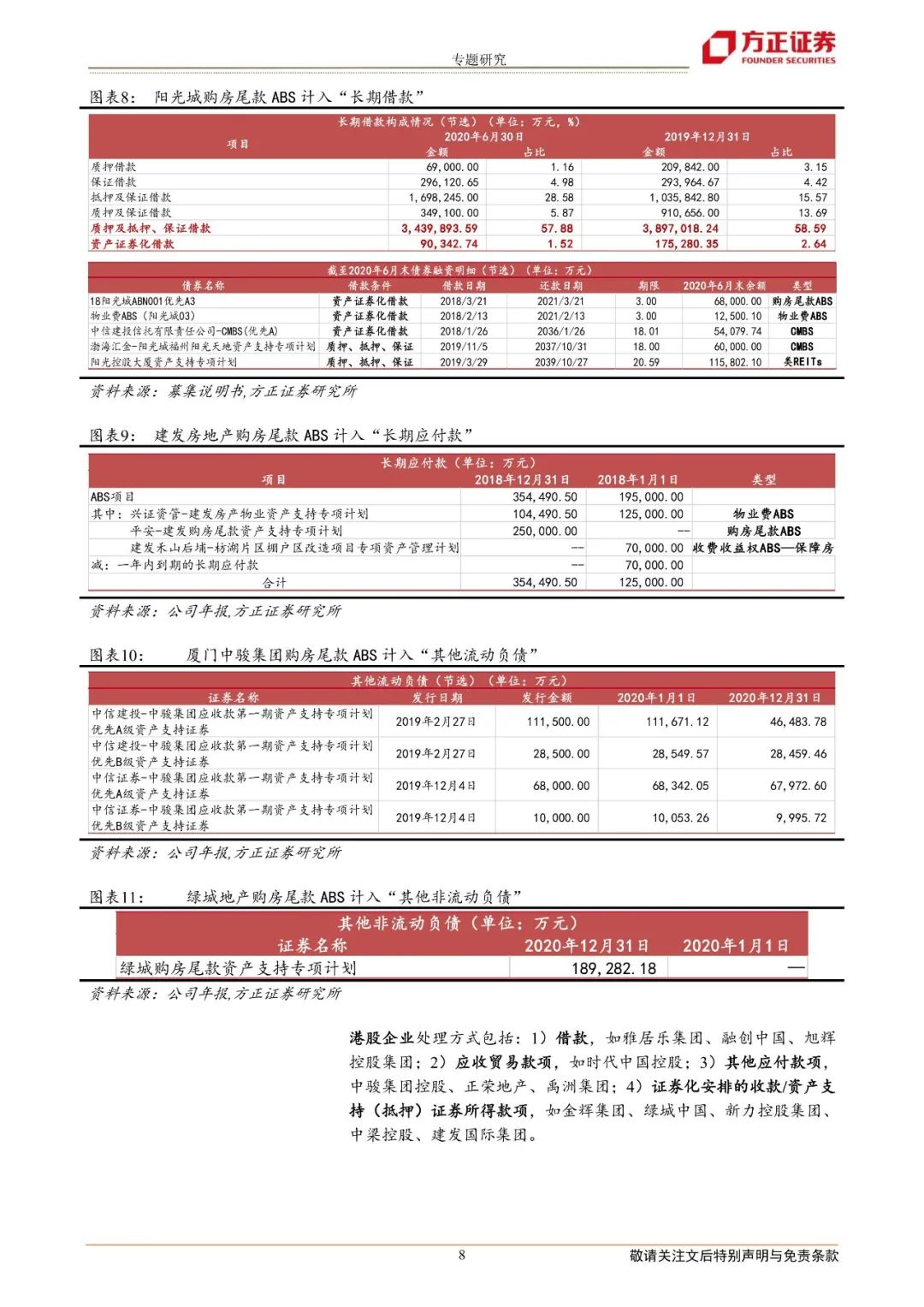

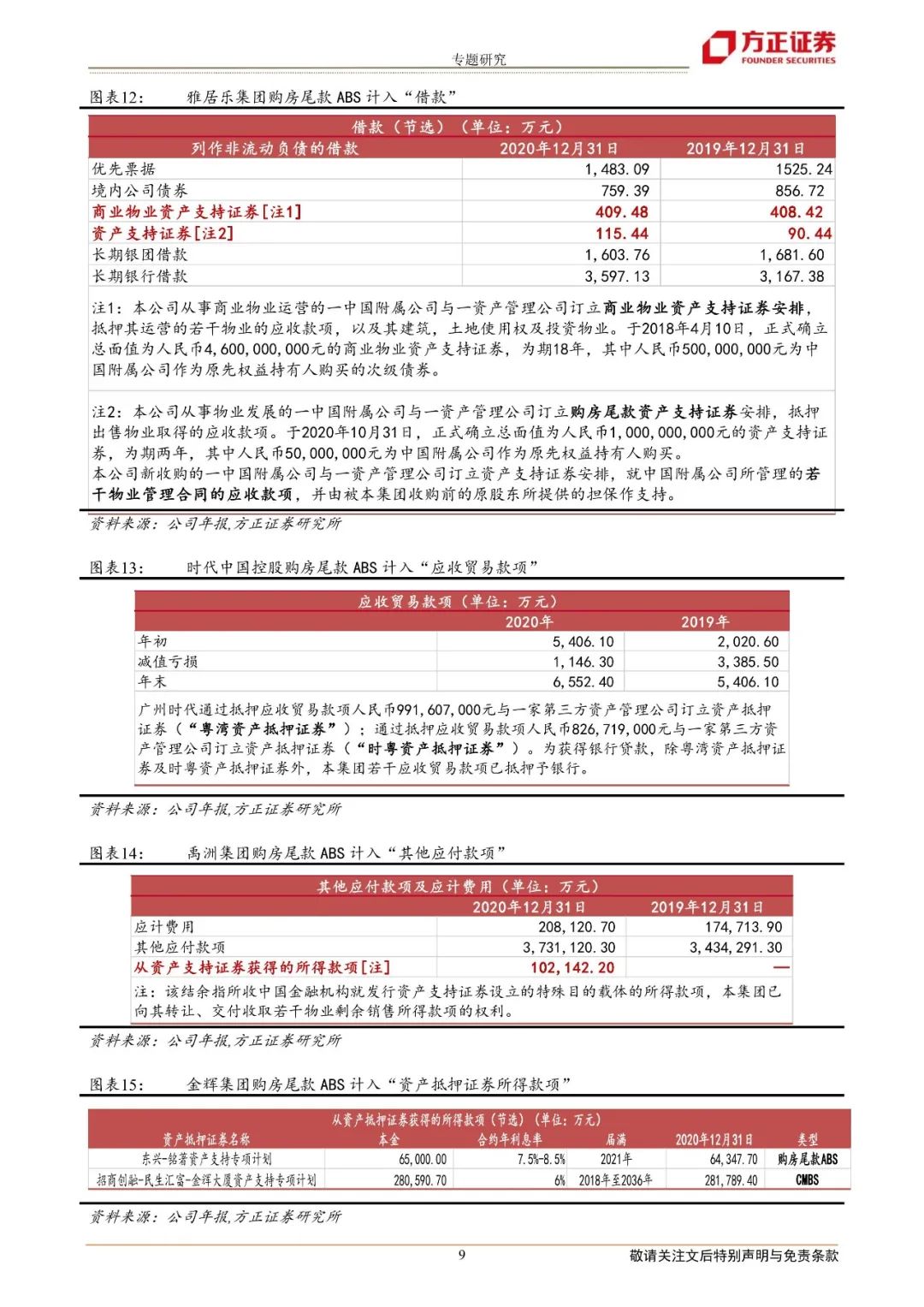

2、在会计处理方式上,供应链多数记在“应付账款”、“其他应付款”应付类科目。购房尾款,境内企业记在“应付债券”、“长期应付款”、“其他流动负债”居多;港股企业会记在“应收贸易款项”等经营类科目,或单设科目“资产支持证券所得款项”。物业费、CMBS、未出表型类REITs,处理方式相近,主要涉及长端科目,境内企业主要记在“应付债券”、“长期借款”、“长期应付款”、“其他非流动负债”;港股企业主要记在“借款”和“资产支持证券所得款项”。若ABS债券直接记在应付债券、借款或资产支持证券科目时,我们计算主体债务规模时会较方便的将此部分融资规模考虑其中;但也有大量ABS债券记在应付账款、长期应付款、应收贸易款项等经营性负债科目,或其他非流动负债等科目,此类科目明细、附注披露程度有限,且部分主体在计算有息负债时并未将上述科目涵盖其中,此类“隐性债务”易被忽略。

3、截至8月31日,地产ABS存续规模排在前五位的房企分别是万科、龙湖、保利、碧桂园和远洋;这5家房企目前债务滚续正常,2021年供应链发行规模均处在前列。万科、碧桂园、绿城、建发等多数房企主要以发行供应链和购房尾款为主,这两类债券单期债务规模相对较小,发行期限以中短期为主;而远洋、合生创展、金融街、融创等房企则存续较高比例的CMBS及类REITs项目,此类债券单期发行规模较高,且发行期限多数在10年以上,每三年设置一次开放期。因此,各家房企因经营模式、优势资源、融资需求、信用资质等方面存在不同,使其所涉ABS类型也存在一定差异化。

风险提示:数据测算存在偏差;流动性收紧;行业政策超预期变动等。

正文如下

方正固收团队

齐晟

方正证券研究所

固收首席分析师

齐 晟:中国人民大学经济学硕士,经济学数学双学位实验班本科。曾任职于申万研究所、中信证券、华创证券和中泰证券,8年固定收益研究经验。研究方向侧重于宏观利率、流动性分析、机构行为等。

王师可:中国人民大学金融硕士,中央财经大学经济学学士。曾任职中债资信;研究方向侧重信用债研究。

杜 林:中国社会科学院研究生院金融硕士,侧重转债与信用债研究,区域、行业与主题调研等。

王 阳:新加坡国立大学硕士,中国人民大学学士,侧重ABS与信用债研究。

杨静颖:复旦大学金融硕士,湖南大学经济学学士,研究方向侧重宏观利率与信用债研究。