来源:证券市场红周刊

锐捷网络股份有限公司(以下简称“锐捷网络”)是ICT基础设施及行业解决方案提供商,主营业务为网络设备、网络安全产品及云桌面解决方案的研发、设计和销售。近日,其在创业板的上市进程已进入到深交所第三轮问询阶段。

就知名度而言,相较于锐捷网络,其客户的名气大得多,其中即包括阿里巴巴、腾讯、神州数码等公司,也包括中国移动、中国电信、中国联通三大电信运营商。值得一提的是,2020年阿里巴巴跃升为其第一大客户,然而,有了“互联网大厂”助力的锐捷网络,日子非但没有“滋润”起来,反而利润大幅下降,这也将锐捷网络存在的一系列问题暴露了出来。

“互联网大厂”助力下日子反而更不好过

锐捷网络第一大客户曾为神州数码,据招股书显示,2018年、2019年,其向神州数码的销售额分别为5.62亿元、7.54亿元,占营收比重分别为13.12%、14.45%,而至2020年,神州数码采购额下降至6.03亿元,让出的第一大客户“宝座”由阿里巴巴补上。阿里巴巴为锐捷网络2019年的第五大客户,当年采购额为2.50亿元,2020年,其加大采购,金额增至6.87亿元,跃升为锐捷网络的第一大客户。

随着大客户采购额增加,锐捷网络的营业规模也水涨船高,据招股书显示,2018年至2020年(报告期),其实现营业收入分别为42.82亿元、52.20亿元、66.98亿元,同比增速分别为13.04%、21.89%、28.31%,表现良好。

然而,若从锐捷网络的净利润表现来考量,则又是另一番景象。报告期内,其实现的净利润分别为3.28亿元、3.68亿元、3.10亿元,同比增速分别为-0.70%、12.33%、-15.65%。由此不难看出,其净利润波动较大,2020年出现较大幅度的下降,表现为明显的“增收不增利”,金额甚至低于2018年,盈利能力竟不如两年前。

按理说,2020年阿里巴巴成为其第一大客户,搭上“互联网大厂”的锐捷网络日子理应更好过才对,可为何其净利润反而出现下滑呢?

究其原因,与锐捷网络产品结构的变化有很大关系。报告期内,其综合毛利率分别为46.07%、45.43%、38.16%,整体呈下滑趋势,2020年下滑幅度尤其大,同比降了7.27个百分点。对此,锐捷网络给出的解释是其产品及业务结构调整所致。

据招股书显示,此前,锐捷网络销售的核心产品网络设备细分品类中以园区与城域网交换机为主,2020年,大型互联网企业客户提高数据中心交换机产品的采购规模,导致该产品收入占比由上年的19.12%提高至31.77%,成为收入占比最高的细分产品。但是,数据中心交换机产品的毛利率要远低于园区与城域网交换机,以2020年为例,前者为28.05%,后者为54.83%,前者约为后者的一半。

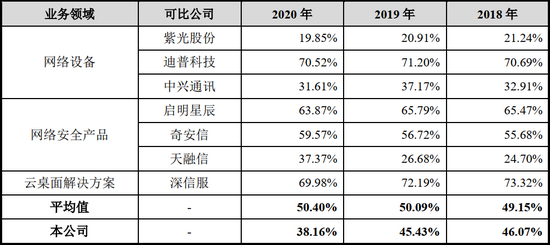

由于产品结构调整,锐捷网络的综合毛利率逐渐低于同行业水平,据招股书显示,报告期内,其同行业可比公司毛利率的平均值分别为49.15%、50.09%、50.40%,分别高出了锐捷网络3.08个百分点、4.66个百分点、12.24个百分点。可见,2018年时,锐捷网络毛利率水平与行业均值持平,此后差距愈拉愈大,至2020年已经远低于行业均值。

表1 可比上市公司整体毛利率情况

产品结构变化后的隐忧

进一步来看,锐捷网络产品结构的改变,对其整体经营也产生了不小的影响。

首先,在存货管理方面,据招股书显示,报告期内,其存货周转率分别为3.89、3.87、3.50,不断下降。锐捷网络解释为“2020年,公司部分大型互联网直销客户对数据中心交换机产品的采购量大幅增加,公司增加了相应产品的备货。”

其次,在回款方面,锐捷网络的应收账款周转率分别为13.81、12.28、10.82,均呈下滑趋势。锐捷网络解释称,主要系客户结构变化所致,数据中心交换机在运营商及互联网企业得到规模应用,该部分直销客户的合同执行周期相对较长,根据项目实施进度采用分期付款方式结算,公司应收账款回款周期相应变长。

产品结构的改变,影响到了锐捷网络的存货和应收账款,而这两项则关系到企业的流动性,存货和应收账款周转速度变慢意味着其资金链压力增加,随着该公司营收规模的扩大,锐捷网络对于资金的需求愈发强烈,于是2020年其短期借款增加到3.11亿元,而2018年和2019年,其短期借款金额分别仅为40万元和3753.20万元。

短期借款激增之下,锐捷网络的财务费用也同步激增,2020年,其财务费用由上年的1687.36万元增至5617.07万元,增加了3929.71万元,增加部分占净利润的比重为12.66%。

综上所述,“互联网大厂”需求的增加,对于锐捷网络来说似乎并非都是利好。

议价能力似有不足,盈利能力堪忧

上文提到,锐捷网络产品结构变化,其数据中心交换机产品收入占比成为首位,但值得警惕的是,其数据中心交换机产品的毛利率也在下降,报告期内,该产品毛利率分别为35.57%、30.17%、28.05%,呈现逐年降低态势。其中,主要为数据中心核心交换机的毛利率大幅下滑,同期,分别为40.85%、19.53%、21.32%,尤其2019年,该产品毛利率近乎腰斩。对此,锐捷网络解释为,“主要原因系2019年该类型产品在定价时考虑对部分新增销售规模较大的客户进行了较大的价格优惠,对毛利率水平造成了一定的影响。”

据招股书披露,2019年、2020年,锐捷网络数据中心交换机产品的客户主要为互联网、运营商客户,前述客户贡献收入合计占营收比重为86.23%、89.43%。其中,互联网客户主要为阿里巴巴、腾讯,电信运营商客户为中国移动、中国联通、中国电信,上述客户均为国内知名企业,具有较强的话语权。

在销售模式上,锐捷网络采用渠道销售为主、直铺销售为辅的模式,而对于上述客户,锐捷网络称由于此类客户的销售金额较大、需求集中且要求较高,公司主要采用直销模式。由于销售渠道不同,锐捷网络同一产品的毛利率也不相同,以数据中心交换机为例,2019年、2020年,该产品的毛利率在直销模式下分别为25.89%和26.24%,而在渠道模式下则分别为37.23%和32.88%,直销模式分别较渠道销售模式低了11.34个百分点和6.64个百分点,差距较大,且其他产品亦存在同样现象(见表2)。

表2不同类型的网络设备按照直销和渠道划分的毛利率对比情况

“数据中心交换机、园区与城域网交换机、放装型无线接入点及场景化部署无线接入点的直销销售毛利率均低于渠道销售毛利率,主要系直销和渠道销售的客户类型不同引致的议价能力差异所致。”锐捷网络在招股书中解释称。而如此表述意味着,互联网、电信运营商巨头议价能力极强,且存在对锐捷网络产品压价的可能。

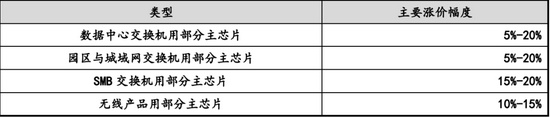

另外,锐捷网络在招股书中表示,2021年开始,特别是第二季度以来,受市场供需等因素的影响,公司所用部分主芯片、元器件及结构件等原材料市场价格开始出现一定上涨趋势,以采购占比较高的主芯片为例,2021年下半年价格上涨情况具体如下:

表3 2021年下半年原材料芯片涨价幅度预估情况

令人担忧的是,报告期内,锐捷网络因互联网、电信运营商等大客户较强的议价能力导致其毛利率大幅下滑,而未来如果其原材料采购价格进一步上涨,则需要与大客户协商来提高产品售价,但鉴于大客户的强势地位,其能否借提价来保持毛利率的稳定也令人担忧。

销售费用率存疑

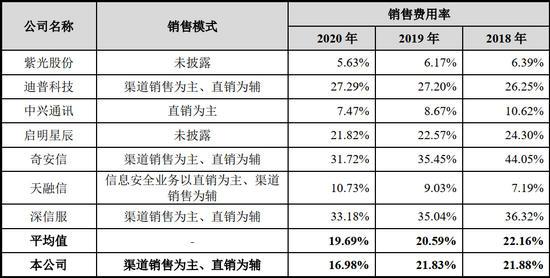

据招股书显示,报告期内,锐捷网络的销售费用率分别为21.88%、21.83%、16.98%,而招股书披露的7家同行业可比公司销售费用率平均值分别为22.16%、20.59%、19.69%,对比之下,锐捷网络的销售费用率与同行业可比公司平均值似乎相差不大。

但是,上文提到,锐捷网络主要采取渠道销售为主、直铺销售为辅的销售模式,而此类销售模式的销售费用率相对较高,譬如,同行业可比公司中采取该模式的迪普科技、奇安信、深信服的销售费用率在30%左右,非采取此模式的紫光股份、中兴通讯、天融信的销售费用率在10%左右,对比来看,前者远高于后者。若以锐捷网络与销售模式相同的迪普科技、奇安信、深信服对比,报告期内,3家公司的销售费用率均值分别为35.54%、32.56%、30.73%,锐捷网络的销售费用率比之分别低了13.66%、10.73%、13.75%。

表4 同行业可比公司的销售模式及销售费用率情况

那么,为何锐捷网络销售费用率远低于上述采取同样销售模式的可比公司呢?对此,锐捷网络在招股书中解释称,主要系:1、与深信服相比,公司的销售人员数量占比较低2、与迪普科技、奇安信相比,公司的业务规模相对较大,销售渠道布局较早,已进入平稳投入阶段。

据招股书披露,2018年、2019年,锐捷网络销售人员占比分别为31.10%、32.53%,低于深信服销售人员占比42.31%、40.45%,但2020年,锐捷网络销售人员占比为31.26%,当年深信服销售人员占比缩减至35.80%,二者人员占比差距大幅缩小。然而,与之相反的是,二者销售费用率的差距却逐渐拉大,2018年、2019年,锐捷网络销售费用率较深信服分别低了14.44个百分点、13.21个百分点,至2020年,低了16.20个百分点。

此外,报告期内,锐捷网络的销售费用中市场推广费分别为7506.89万元、8552.65万元、7363.27万元,可见,在2020年下降幅度较大,为13.90%。但上文提到,当年其营收大幅增长了28.31%,按照常理,市场推广投入理应与营收同步增长才对。

对此,锐捷网络称,“互联网客户对数据中心网络产品的采购需求大幅增加,直销销售收入占比大幅提升,且上述销售收入的增加并不依赖于销售渠道的铺设或销售推广活动。”该表述意味着锐捷网络的市场推广费用增长与否与直销渠道收入增长情况关联性不大,换言之,渠道销售模式下需要市场推广,因此市场推广费用变动情况应与该部分收入情况相关联。

据招股书显示,报告期内,锐捷网络渠道销售模式的销售收入分别为34.95亿元、42.53亿元、45.53亿元,2020年,其渠道模式的收入仍有所增长,且规模远高于2018年,那么为何其市场推广费大幅下降,甚至低于2018年的费用金额呢?

同时,报告期内,锐捷网络销售费用中的售后服务费分别为8428.85万元、9175.96万元、9315.46万元,后两年增速分别为8.86%、1.52%,而同期其营收增速分别为21.89%、28.31%,可见,其营收增速提高后,售后服务费增幅并未与之对应。

2020年,锐捷网络营收增长主要为直销渠道下销售收入增长,2020年,直销模式下销售收入为19.11亿元,较上年的8.82亿元增长了10.29亿元,增幅高达116.61%。据上文所述,锐捷网络直销模式下的主要客户为阿里巴巴、腾讯以及三大电信巨头,据其介绍,此类客户要求较高,其为此类客户安排专业的销售及技术人员,为客户提供优质服务,按照这一说法,锐捷网络售后服务费理应大幅增加才对,可如今却增长甚微,合理性存疑。

三大炒股神器免费领取!数量有限,先到先得>>